**RL360 Insurance Company Ltd.(本社:マン島)**は、旧Royal Londonグループの海外拠点としてスタートした正規の保険会社であり、現在は独立系のオフショア生命保険会社として投資連動型保険商品を広く提供している。英国系で信頼性が高いとされる一方、日本の銀行にとっては依然として「ケイマン・BVIと同様にハイリスク地域の送金」と分類されがちで、着金拒否・長期審査・書類追加要求が頻発している。

特にRL360の主力商品である**Quantum、PIMS(Portfolio Investment Management Service)**などは、保険と投資が混在するため、銀行側のマネロン対策部門が資金の出所確認に慎重になる傾向が強い。

RL360は正規の保険会社であるのに、どうして日本の銀行では警戒対象になるのでしょうか?

以下で詳しく解説しますね。

- ① RL360の位置づけ:合法で透明性はあるが、オフショア送金の一括管理対象

- ② 銀行で着金拒否・審査長期化となった理由(RL360特有の要因)

- ③ RL360送金時に提出が求められる主な書類・説明

- ④ RL360送金のトラブルを防ぐための実務対応策

- ⑤ 今後の留意点:マン島籍の正規会社でも「書類整備」と「税務透明性」が鍵

動画解説

① RL360の位置づけ:合法で透明性はあるが、オフショア送金の一括管理対象

• RL360はマン島金融庁(Isle of Man FSA)に登録された正規の保険会社であり、EUと情報交換協定も締結済。

• とはいえ、マン島は依然として「オフショア地域(Tax Haven)」と分類され、FATFのAMLリスク評価上も注意喚起対象とされる。

• 銀行側は送金元がRL360と聞いた段階で、「顧客が説明責任を果たせるか」「税務申告が行われているか」を厳しくチェックするようになる。

② 銀行で着金拒否・審査長期化となった理由(RL360特有の要因)

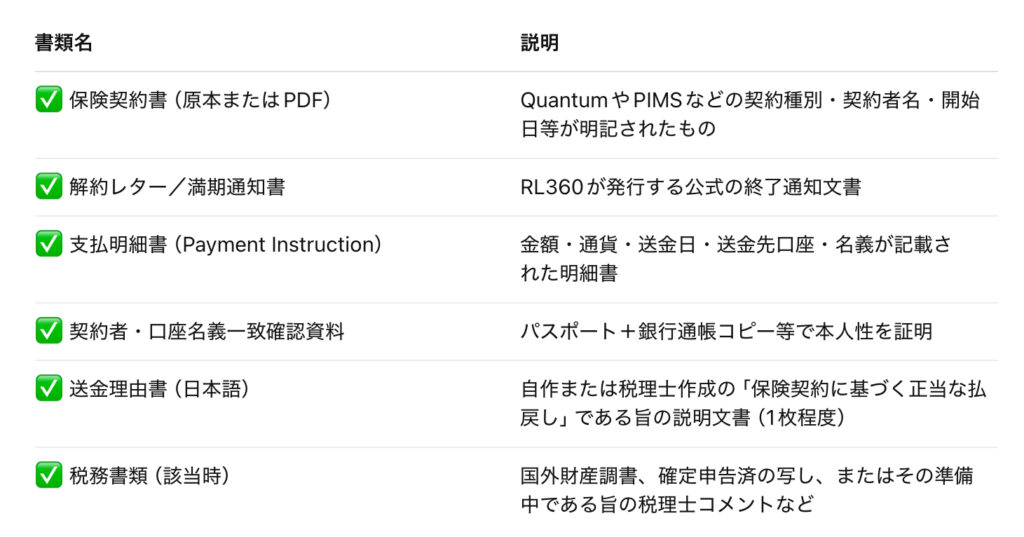

③ RL360送金時に提出が求められる主な書類・説明

RL360からの送金を受け取るために実務上求められるのは以上のもの。

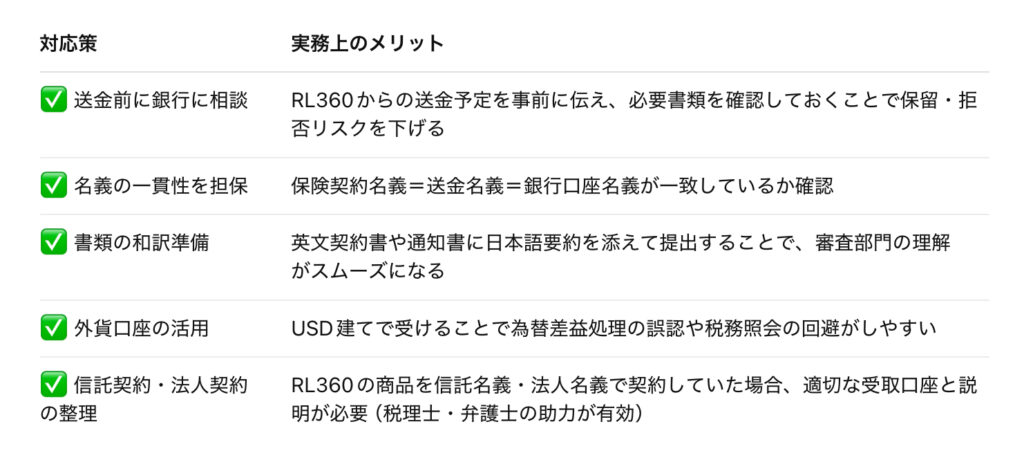

④ RL360送金のトラブルを防ぐための実務対応策

⑤ 今後の留意点:マン島籍の正規会社でも「書類整備」と「税務透明性」が鍵

• RL360は世界的に合法・健全な保険会社として知られているが、日本の銀行から見れば「オフショア=リスク」の一括扱いが基本。

• 特に税務当局との整合性(国外財産調書、雑所得申告等)や、契約構造の正確な把握ができていないと、銀行は「説明不足=拒否」対応をとる可能性が高い。

• 今後もRL360を含むオフショア保険については、契約時から出口(払戻・満期)の設計を含めて運用し、専門家の助言を得ておくことが重要。

自分の資産を日本に戻すだけなのに、銀行で着金拒否されたり、長い審査が必要となるなんてひどいですね。

言っても仕方ないので、そのようなトラブルを防ぐために対応策を準備しておきましょう。

まとめ

- RL360は信用性ある保険会社だが、日本の銀行対応は「契約の透明性」「送金理由の明確性」「税務整合性」がなければ困難化する

- 着金を円滑に進めるためには:

- 1. 送金前に銀行へ連絡・必要書類を確認

- 2. 英文資料に加え、日本語の補足資料(説明書・和訳)を準備

- 3. 名義一致を確保し、契約者の正当性を示す

- 4. 税務処理(申告または調整中)を明示する

- 5. 信託・法人契約は構造説明と適切な口座設定が必須

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/32644/trackback

<次世代型ラップサービス> 〜三菱UFJモルガン・スタンレー証券")

")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")