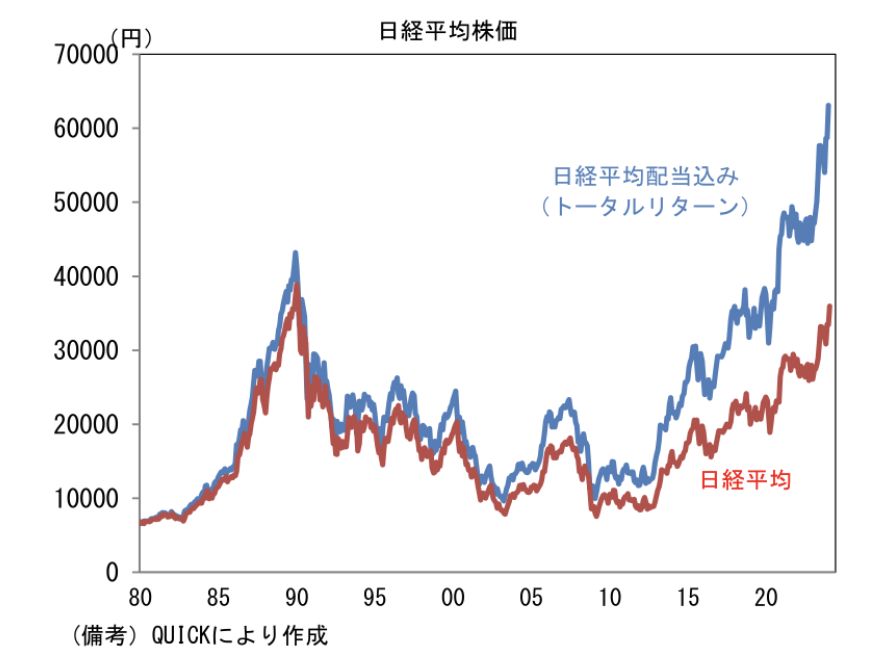

2025年8月12日、東京株式市場で日経平均株価が史上最高値を更新した。終値は前日比で大幅高となり、1989年12月に記録したバブル期のピークを2024年に突破して以降、さらに水準を切り上げた格好だ。市場には、米中貿易摩擦の緩和による世界経済の安定期待、為替市場での円安進行、ハイテク株を中心とする大型株の急伸、企業業績改善への確信、そして海外マネーの積極的な流入といった複数の好材料が同時に作用した。証券会社のトレーダーは「世界の資金が今、日本株市場に一気に集まってきている」と指摘し、かつての「失われた30年」からの本格的脱却が現実味を帯びてきたと評価する声も聞かれる。

日経平均の史上最高値更新の要因について教えてください。

以下で詳しく解説しますね。

- 米中関税合意の延長でリスク後退

- 円安進行が輸出企業の収益を押し上げ

- ハイテク株の急騰が指数を牽引

- 企業業績改善への確信

- 海外資金の流入と日本株の割安感

米中関税合意の延長でリスク後退

最大の短期的材料は、米中関係の改善だ。8月8日、米国のトランプ大統領は、中国への追加関税発動を90日延期すると発表。世界経済における二大経済圏の対立激化への懸念が和らぎ、グローバル市場でリスクオンムードが広がった。

この発表を受け、米国株は即座に上昇に転じ、翌営業日のアジア市場にも買いが波及。東京市場では、中国向け輸出比率が高い自動車メーカーや精密機器メーカー、電子部品大手などの株価が急伸した。市場関係者は「米中摩擦が長期化すればサプライチェーンへの打撃は避けられないが、今回の延期は短期的には安心材料」と分析する。

円安進行が輸出企業の収益を押し上げ

外国為替市場ではドル円が一時1ドル=153円台を付け、数年ぶりの円安水準となった。円安は輸出企業の採算改善に直結する。トヨタやホンダ、ソニーなどの株価が上昇したほか、工作機械や産業用ロボットなどの輸出関連株にも買いが広がった。

また、円安は訪日外国人観光客の消費意欲を刺激し、百貨店、ホテル、飲食業など内需型企業にも波及効果をもたらしている。証券アナリストは「円安は輸出企業だけでなく、日本経済全体の底上げ効果を持つ」と述べ、為替動向が今後も市場の重要なカギになると予測している。

ハイテク株の急騰が指数を牽引

この日の象徴的な動きは、ハイテク株の大幅高だ。ソフトバンクグループは、傘下のPayPayが米国市場での新規株式公開(IPO)を準備しているとの報道を受けて、7%近い急伸を見せた。

半導体製造装置のアドバンテストやレーザーテックも、AI向け需要や次世代半導体の生産拡大期待から6%を超える上昇となった。海外投資家の間では「日本は半導体製造装置や素材分野で世界的な競争力を持つ数少ない国」との評価が定着しており、世界的な半導体投資サイクルの波に乗る形で買いが集中している。

日経平均の寄与度上位銘柄が軒並み上昇したことで、指数全体が押し上げられた。

企業業績改善への確信

企業決算シーズンでは、円安や海外需要回復を背景に、製造業を中心に増益予想を発表する企業が相次いだ。原材料価格の落ち着きや物流コストの改善も利益率の改善につながっている。

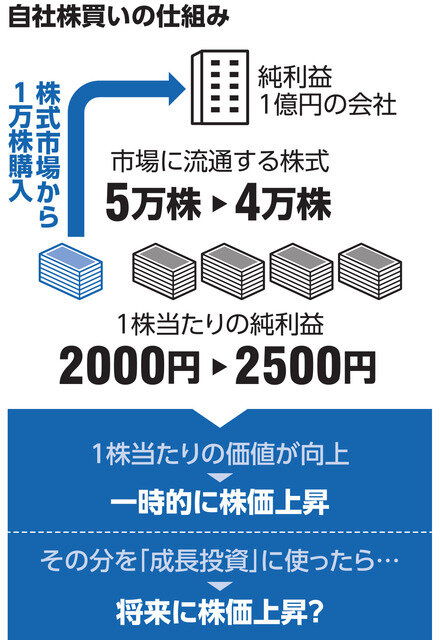

加えて、観光やサービス業ではインバウンド需要がコロナ禍前の水準に迫りつつあり、関連銘柄の株価にも反映されている。企業側も積極的な株主還元姿勢を打ち出しており、2025年度は自社株買い総額が過去最高規模になるとの試算も出ている。市場アナリストは「日本企業の資本効率改善は一時的な流行ではなく、構造的変化」と指摘する。

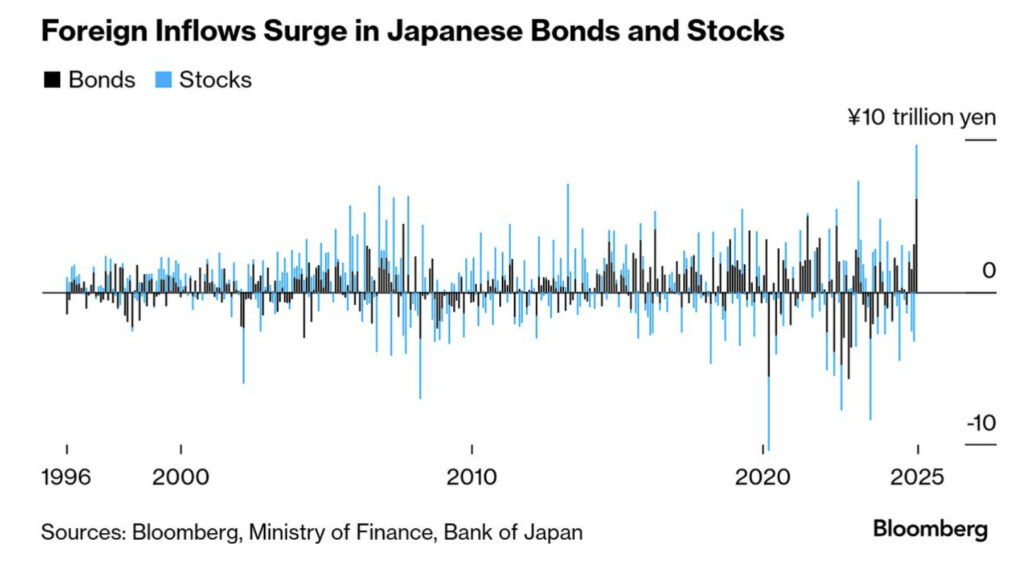

海外資金の流入と日本株の割安感

海外投資家の資金流入も顕著だ。米国株市場が高PER水準にある中で、日本株は依然として割安と評価されている。さらに、コーポレートガバナンス改革や市場構造改革が進み、長期的な投資先としての信頼感が高まっている。

海外の年金基金やヘッジファンドは、日本市場の流動性と安定性を評価し、ポートフォリオの中で日本株の比率を引き上げている。東京証券取引所によれば、直近4週間で海外投資家の日本株買い越し額は数千億円規模に達しており、需給面からも株価を下支えしている。

過去との比較と今後の展望

今回の最高値更新は、1989年のバブル期と異なり、企業収益の裏付けと国際的な資金流入が伴っている点が特徴だ。当時は金融緩和と土地・株式バブルが主因だったが、現在は企業の収益力改善やガバナンス改革、世界的なサプライチェーン再編の中での日本企業の地位向上が背景にある。

今後は、米中協議の進展や米金融政策の動向、為替水準、原材料価格、地政学リスクが重要な変数となる。市場では短期的な利益確定売りによる調整局面も予想されるが、中長期的には日本株の底堅さが維持されるとの見方が強い。

今の日経平均はバブル再来ですか?

今回は、企業収益が裏付け要因となっております。

まとめ

- 日経平均の史上最高値更新は、単一の偶発要因ではなく、国際政治経済、為替市場、企業の成長戦略、投資資金の流れといった多方面の要素が結集した結果

- 市場参加者は、この勢いを持続的な成長に結びつけるためには、企業側の更なる収益力強化と市場制度改革の深化が必要だと口を揃える

- 今後も日本市場は、世界の投資家にとって魅力的な選択肢であり続けるか、その真価が問われる局面を迎える

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/33024/trackback

を比較する")

~フィデリティ投信~")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")