親世代が長年投資してきた商品としてよく見かけるのが、外資系資産運用会社が販売しているアクティブ型投資信託です。その一例がインベスコの「世界のベスト」。名前からして「世界の優良企業に投資できる夢のファンド」という印象を与えますが、実際の中身やコスト構造を冷静に見ると、現代の個人投資家にとって必ずしも最適とは言えません。

一方で、近年の投資信託市場の中心となっているのが「オルカン(eMAXIS Slim 全世界株式インデックス)」に代表される全世界株式インデックスファンドです。極めて低い手数料で、世界中の株式に幅広く分散投資できるため、長期投資家にとっては「究極のベンチマーク」として定着しています。

親が「世界のベスト」を保有しているのですが、売却してオルカンに切り替えるべきなのでしょうか?それともそのまま持ち続けるのが妥当なのでしょうか?

本稿では、商品の特徴、コスト、成績、税務、世代間の資産承継までを踏まえて徹底的に比較検討します。

- 商品性の違い ― アクティブ vs インデックス

- コスト構造 ― 手数料の差は複利で雪だるま

- 成績比較 ― インデックスは「平均」だが強い

- 税務と乗り換えの判断

- 世代間の視点とライフプラン

商品性の違い ― アクティブ vs インデックス

インベスコ「世界のベスト」は、世界の株式市場から「優良銘柄」を選別するアクティブファンドです。ファンドマネージャーの裁量によってポートフォリオが構築されるため、市場平均を上回ることを目指します。組入銘柄は米国大型株を中心としつつ、欧州や日本の企業も含みます。いわば「グローバル・ブルーチップ・ファンド」という性格を持っています。

一方のオルカンは、MSCI ACWI(先進国+新興国株式)やFTSE Global All Capなどの指数に連動するインデックスファンドで、世界中の株式約3,000〜5,000銘柄に自動的に分散されます。米国が約6割を占め、日本は数%、新興国も一定比率含まれます。つまり、「どの国が強いか弱いか」を予想せず、世界経済全体の成長を取り込む設計になっています。

アクティブ型は「勝てるかもしれないが外れるリスクもある」、インデックス型は「平均点だが外れない」という性質の違いがあります。

コスト構造 ― 手数料の差は複利で雪だるま

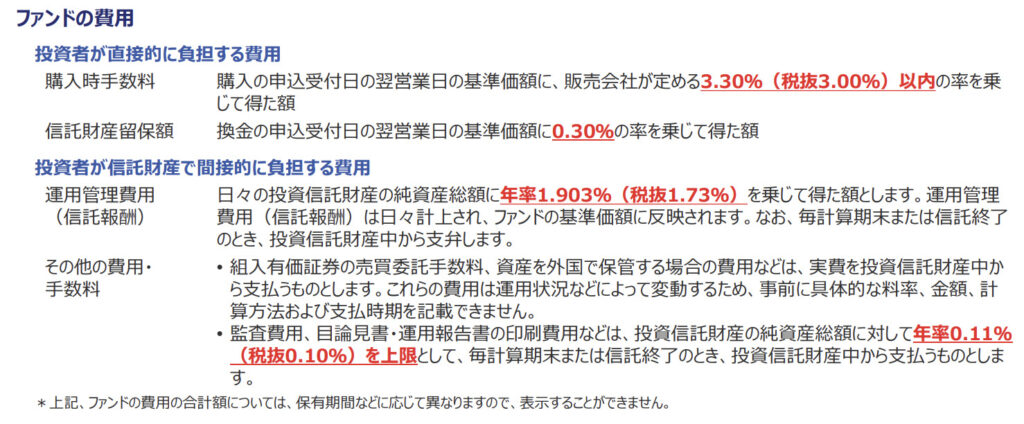

投資信託において最も軽視されがちで、しかし長期的に効いてくるのが信託報酬です。

• インベスコ「世界のベスト」:年率 1.5%前後(実質コストを含む)

• オルカン(eMAXIS Slim 全世界株式):年率 0.1133%(2025年時点)

仮に1,000万円を20年間運用すると仮定しましょう。

• 1.5%の手数料 → 年間15万円、20年で300万円以上が手数料として消える。

• 0.1%の手数料 → 年間1万円、20年で20万円程度。

差額はおよそ280万円。さらにこれに運用益の複利効果を考慮すると、手数料の差だけで最終リターンに500万円以上の開きが生じる可能性もあります。

アクティブファンドがインデックスを長期で上回れないと言われる背景には、こうしたコスト負担が大きくのしかかっているのです。

成績比較 ― インデックスは「平均」だが強い

アクティブファンドは、市場環境やファンドマネージャーの手腕によって成績が上下します。インベスコの「世界のベスト」も、特定の年には市場平均を上回る成績を残しました。しかし、金融庁やSPIVA(S&Pが発表する調査)のデータによれば、10年以上のスパンで市場平均を上回り続けられるアクティブファンドはごくわずかです。

オルカンは市場平均そのものであるため、「突出して勝つことはない」が「大きく負けることもない」という安定感があります。特に世界株インデックスは米国の比率が高いため、過去10年は年率10%前後のリターンを出しており、アクティブ型を大きく凌駕するケースがほとんどです。

税務と乗り換えの判断

「親がインベスコを持っているが、オルカンに乗り換えるべきか」という問いの最大の難点は、税務の問題です。課税口座で長年保有している場合、売却益に約20%の税金がかかります。含み益が大きければ、それだけ税負担も重くなります。

一方で、相場が下落した時期に一部を売却し、非課税口座(新NISA)やiDeCoでオルカンを買い直すといった戦略も可能です。さらに、相続の場面では「取得価格が相続時点の評価額にリセットされる」という税制上の仕組み(ステップアップ)があるため、親が亡くなった後に子がオルカンに切り替える方が有利になることもあります。

「すぐに乗り換えるべきか、それとも相続まで待つか」という判断は、税金と資産の残存期間を見ながら決める必要があります。

世代間の視点とライフプラン

親世代は既に運用期間が短く、むしろ資産を取り崩すフェーズに入っているケースが多いでしょう。その場合、リスクを取りすぎない方が合理的です。オルカンに移したからといって、短期で必ず儲かるわけではなく、むしろ株式100%の商品であるため、ボラティリティが高く資産価値が大きく変動するリスクもあります。

一方、相続や贈与を前提に「子が運用を引き継ぐ」のであれば、低コストでシンプルなオルカンに整理しておくことは極めて合理的です。特に、子世代が20年、30年先を見据えて資産形成をするなら、オルカンのようなインデックス投資が有力な選択肢になります。

つまり、親の「余命と資産活用の期間」と「子が資産を引き継ぐ期間」の両方を考慮して判断することが重要です。

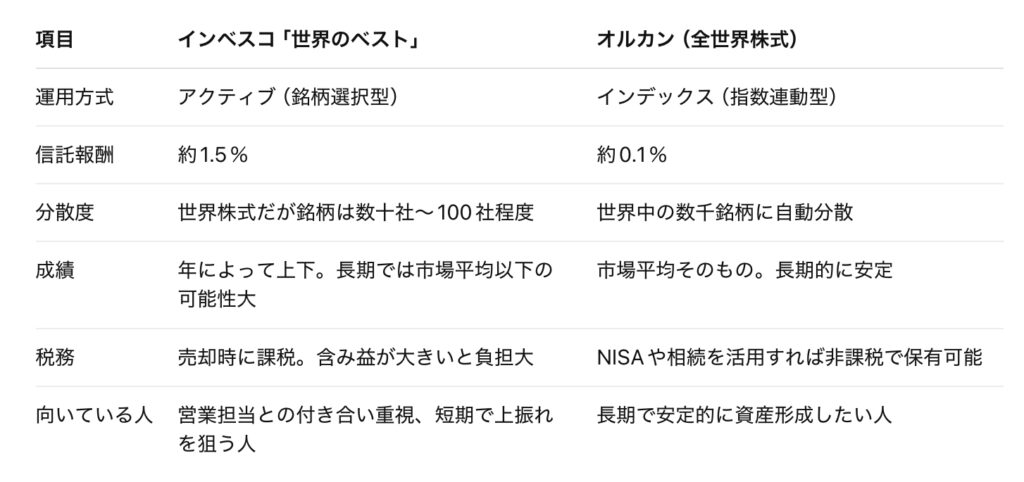

比較表:インベスコ vs オルカン

結局、親が保有している「世界のベスト」は、どうするのが良いのですか?

最終的には、「誰がその資産を運用するのか」「どのくらいの期間運用するのか」によって結論が変わります。インベスコからオルカンへの移行は、コスト削減と長期安定の観点では理にかなっていますが、税務やライフプランを踏まえて戦略的に行うことが肝心です。

まとめ

- 親がインベスコ「世界のベスト」を持っている場合、「今すぐオルカンに切り替えるべきかどうか」は一概には言えません。

- • コストと長期リターンを重視するなら → オルカンが圧倒的に有利

- • 税金負担が大きい場合 → 売却は慎重に。相続で切り替えるのも選択肢

- • 親が高齢で取り崩しフェーズ → 現状維持も合理的

- • 子が引き継ぎ長期運用 → オルカンに整理するのが望ましい

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/33217/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")