平均年収470万円という数字は、名目上は「普通の暮らし」を想起させる。しかし現実には、インフレと円安という二つの構造的要因によって、この水準の所得は年々実質的な価値を失っている。

円安は輸出企業や投資家には追い風として語られることが多いが、大半の生活者にとっては静かな増税と同義だ。食料、エネルギー、日用品、教育関連サービス、医療機器、ITサービス──生活に必要なものほど輸入依存度が高く、円安はそのまま家計を圧迫する。

家賃や住宅ローン、教育費、保険料といった固定費を抱えた平均年収世帯は、

「節約しているのに楽にならない」

「将来のために備えたいのに余力がない」

という状態に追い込まれていく。

この環境下で人生を分けるのは、努力量ではない。

何をするか、そして何を明確にしないか──その判断の質である。

- インフレと円安が同時に効く家計の現実

- 「全部平均的に守ろうとする」家庭が直面する壁

- 円安下で「やること」を絞った家庭の戦略

- 「やめられない支出」が人生を縛るプロセス

- 円安時代に分かれる「耐える家庭」と「設計する家庭」

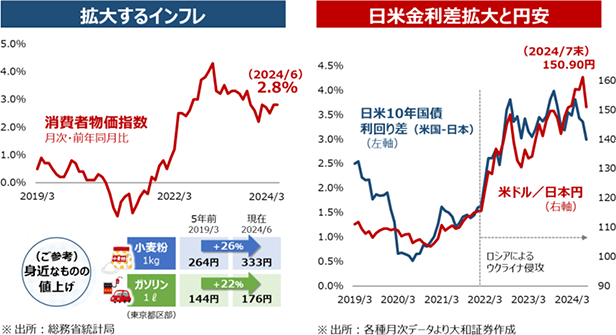

インフレと円安が同時に効く家計の現実

インフレ単体であれば、賃上げや工夫で吸収できる余地もある。しかし円安が重なることで、問題は構造的になる。

• 食料品・エネルギー価格の上昇

• 教育サービス・教材費の値上げ

• 医療・介護コストの増加

• IT・通信関連費用の実質的上昇

これらはすべて「削りにくい支出」だ。

しかも円安は一時的な現象ではなく、国力・人口構造・財政状況を反映した長期トレンドとして進行している。

つまり、平均年収470万円世帯は、

「今年より来年の方が、同じ生活をするのにお金がかかる」

という前提のもとで生きていかなければならない。

「全部平均的に守ろうとする」家庭が直面する壁

多くの家庭はこう考える。

• 住宅は無理しすぎていない

• 教育費も周囲と同程度

• 保険も万一に備えている

• 贅沢はしていない

しかし、円安インフレ環境では「平均的」は安全ではない。

平均的な住宅ローンは、可処分所得を固定化する。

平均的な教育投資は、物価上昇とともに負担が膨らむ。

平均的な保険は、インフレ耐性のない支出として重くのしかかる。

結果として、

どれも正しいはずなのに、将来が楽にならない

という状態に陥る。

円安下で「やること」を絞った家庭の戦略

同じ年収帯でも、違う未来を選ぶ家庭は存在する。

彼らは、円安を「避けられない前提条件」として受け入れ、その上で意思決定をする。

• 円安に弱い固定費を最小化する

• 円建てで価値が目減りしやすい支出を疑う

• 教育費は「将来の稼ぐ力」に直結する部分に集中

• 積立は金額よりも、インフレ耐性を意識した設計

ここで重要なのは、

「安心」よりも「適応」を選ぶことだ。

派手さはないが、時間と柔軟性が残る。

円安が進んでも、選択肢が完全に奪われることはない。

「やめられない支出」が人生を縛るプロセス

一番厳しいのは、「怖いから現状を変えない」家庭だ。

• 住宅ローンは見直せない

• 保険は不安だから減らせない

• 教育費は今さら止められない

• 投資はよく分からないから少額

円安とインフレは、こうした家庭から静かに自由を奪う。

最初は外食が減り、次に余暇が減り、やがて選択肢そのものが減る。

子どもの進路、親の介護、自分たちの老後──そのすべてが「お金の都合」で狭められていく。

円安時代に分かれる「耐える家庭」と「設計する家庭」

最終的に分かれるのは、ここだ。

• ひたすら耐え続ける家庭

• 不完全でも設計し直す家庭

耐える家庭は、「いつか良くなる」という希望にすがる。

設計する家庭は、「良くならない前提」で動く。

円安は善悪ではなく、環境だ。

環境に文句を言うか、環境に合わせて構造を変えるかで、10年後はまったく違う場所に立つ。

環境が良くなるのを待つのではなく、自ら対策をしていかないといけないですね。

資産運用にも同じことが言えます。全ての投資が上手くいく訳はないので、ダメなものは損切りする必要もあります。

ただし、今の環境下ではインデックスよりも大きなリターンを狙いながら、ダウンサイドリスクをヘッジできる『元本確保型ファンド(Magjificent7)』があります。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

平均年収470万円世帯にとって、インフレと円安は「一時的な苦労」ではない。

これからの標準環境である。

この環境で生き残る鍵は、

• 何をやるかより

• 何をやらないと決められるか

全部を守ろうとすれば、すべてが少しずつ崩れる。

限られた資源を理解し、設計し直した家庭だけが、

円安の時代でも人生の主導権を失わずに済む。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/35363/trackback

を比較する")

~フィデリティ投信~")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")