こんにちは、K2 College 編集部です。

今回は住友生命の総合保障保険「1UP SP Ⅴitality」を解説します。働けなくなった場合の収入減少に備えるだけでなく、健康増進に向けた様々な得点があるのも魅力です。

本記事では、その契約概要、保障内容、商品解説、特徴、契約例について詳しく解説します。

働けなくなったときのために加入しようかと思っています。

この保険は働けなくなるリスクへの備えに加え、健康増進プログラムを組み合わせた商品です。詳しく説明していきますね。

- 住友生命は日本の4大生保の一角

- 1UP SP Ⅴitalityは働けなくなるリスクに備える保険

- Ⅴitality健康プログラムの仕組み

- 海外保険・外貨建て保険という資産形成の選択肢

- 保険や資産形成は専門家に相談するのがおすすめ

住友生命は日本の4大生保の一角

会社概要

住友グループに属する保険相互会社で、総資産、経常収益、保険料収入で業界第4位、4大生保の一角(日本生命、第一生命、明治安田生命、住友生命)です。

前身会社である『日之出生命保険会社』が1907年5月に創業。1925年、住友合資会社が日之出生命保険株式会社の経営を引き継ぎ、1926年5月に商号を『住友生命保険株式会社』に変更した。第二次世界大戦後の財閥解体並びに「財閥商号の使用禁止等に関する政令」により、住友連携各社が「住友」の商号を名乗れなくなったため、1947年8月に『国民生命保険相互会社』を設立。1952年5月、財閥商号の使用禁止等に関する政令の廃止により、住友連携各社が再び「住友」の商号を名乗ることが可能となったため、同年6月、名称を『住友生命保険相互会社』に変更。2001年11月、株式会社三井住友銀行、三井住友海上火災保険株式会社、三井生命保険株式会社との全面提携について合意した。これを受けて、2002年12月、運用子会社5社統合による新会社「三井住友アセットマネジメント」のほか、2010年4月、三井生命との共同出資による生命保険子会社『メディケア生命』等が営業を開始している。

正式名称:住友生命保険相互会社

設立時期:1907年5月

営業拠点:92支社 1,536支部(2024年度末時点)

総資産:36.7兆円(2025年3月末時点)

エンベディッドバリュー(EV):5兆7,848億円(2025年3月末時点)

格付情報

S&P:A+ (2025年3月末時点)

R&I:AA- (2025年3月末時点)

Moody’s:A1 (2025年3月末時点)

ソルベンシーマージン比率

634.9%(2025年3月末時点)

歴史が長い会社は安心できますね。

日本の4大生保の一角なので、歴史もあります。

また、会社規模はもちろんですが、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

1UP SP Ⅴitalityは働けなくなるリスクに備える保険

契約概要

商品名(通称):1UP SP Ⅴitality

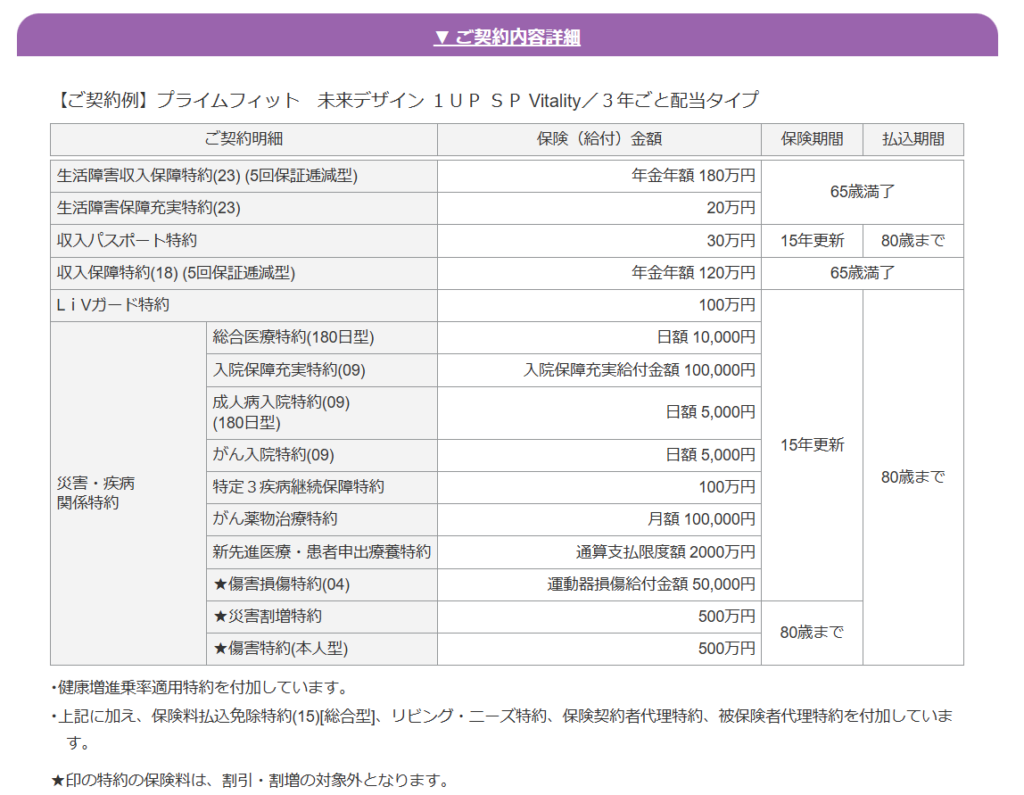

正式名称::プライムフィット 未来デザイン 1UP SP Vitality/3年ごと配当タイプ

契約年齢:18~75歳

保障期間:特約ごとに異なる

払込期間:特約ごとに異なる(65歳・80歳・終身)

払込方法:月掛/半年掛/年掛

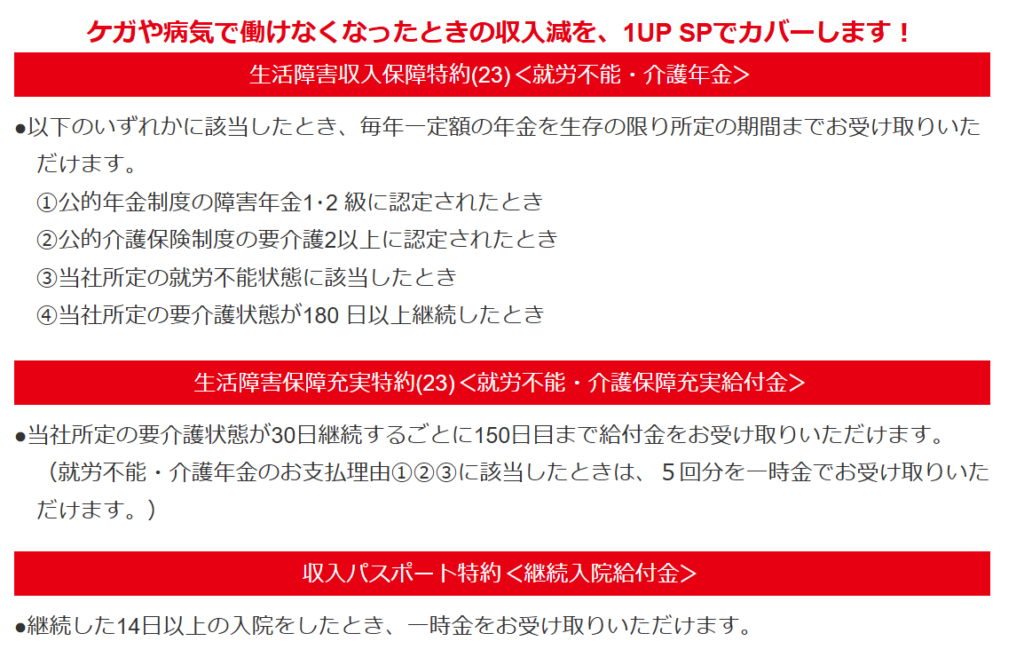

保障内容

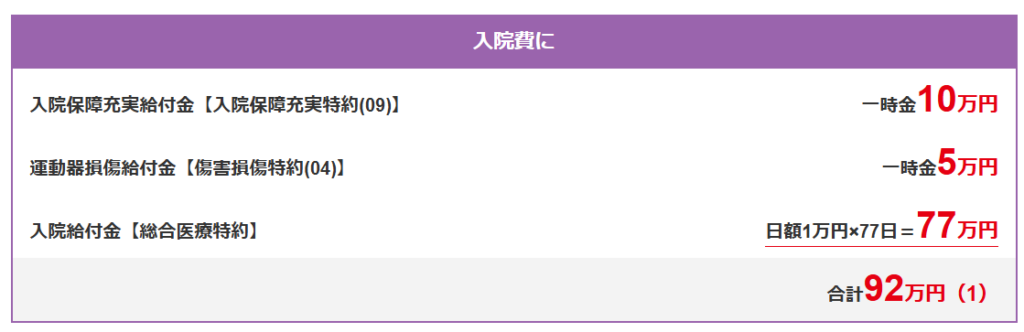

支払例(契約年齢25歳・契約1年目に支払理由に該当し、65歳まで生存の場合)

商品解説

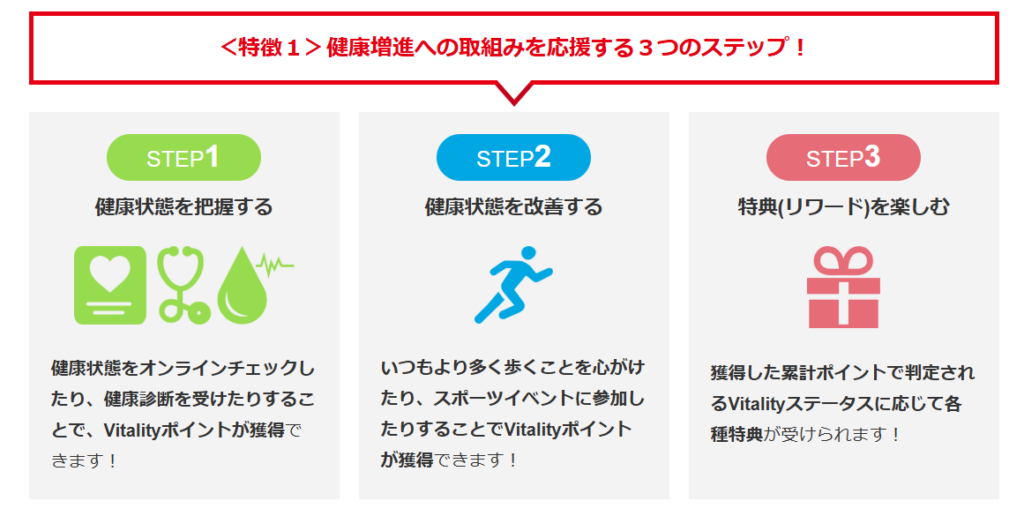

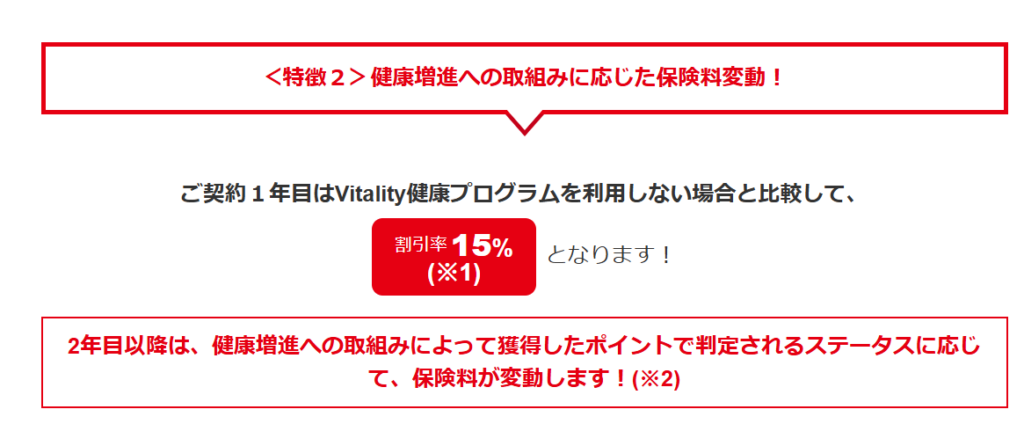

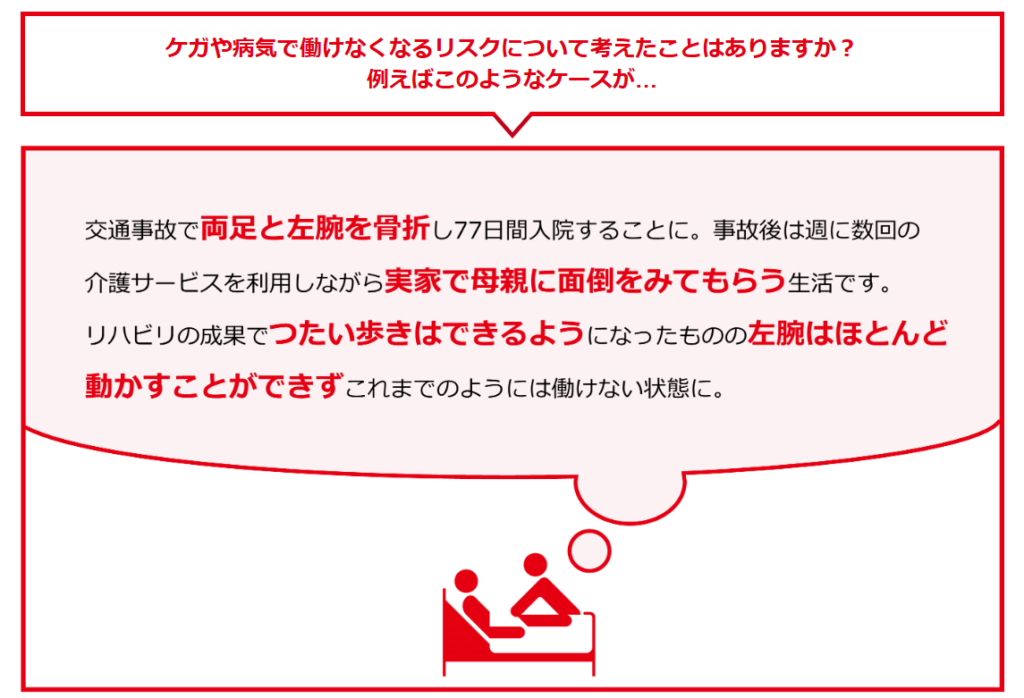

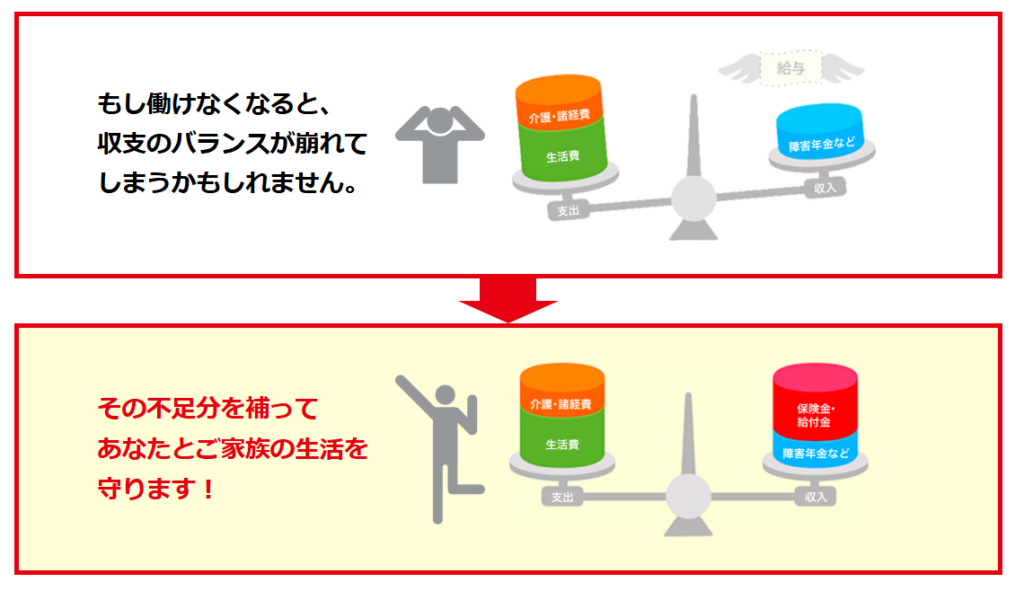

1UP SP Ⅴitalityは病気やケガなどで働けなくなった場合の収入減少に備える保険です。この保険の特徴は健康増進プログラム(Ⅴitality)が組み込まれているところで、運動・健康診断・日常の健康活動をポイント化する仕組みになっています。健康活動を続けるとステータスがアップし、保険料が割引されます。つまり、保険に加入して終わりではなく健康行動をサポートする仕組みが特徴です。

収入減少に備えるだけでなく、色々なサービスを受けられるのはいいですね。

しかし、健康増進プログラム(Ⅴitality)は手数料がかかるため、一般の収入保障保険と比べると保険料は高いです。

Ⅴitality健康プログラムの仕組み

Ⅴitalityのポイントに応じて提携企業の特典が利用できる場合があります。例えば、フィットネスジム割引・スポーツ用品割引・健康機器の割引などです。健康活動を続けることで日常生活でもメリットを感じやすい仕組みになっています。

しかし、注意点もあります。 Ⅴitalityを利用するにはプログラム利用料(月880円~440円)が必要です。そのため、健康活動をあまりしない・アプリを使わない人の場合はメリットを感じにくい可能性があります。また、健康活動の結果によって保険料が変動する仕組みになっていますが、健康活動をあまりしない場合はポイントが少なくなるため想定より保険料が高くなるケースもあります。

健康に関心がない場合は他の収入保障保険でもいいんじゃないかと感じます。

あくまでもこの商品はⅤitalityを利用することによって保険料の還元やサービスを受けられる仕組みになっているため、Ⅴitalityが必要ない場合はメリットはあまりないですね。

海外保険・外貨建て保険という資産形成の選択肢

1UP SP Ⅴitalityは働けなくなるリスクへの備え・健康増進プログラムといった点で非常にユニークな保険です。ただし、ここで一つ重要なポイントがあります。それは生命保険の本来の役割は「保障」であるという点です。つまり、病気やケガへの備え・万が一のリスクへの備えには適していますが、資産を大きく増やすことを目的とした金融商品ではないということです。

最近では保険=リスクへの備え、資産運用=資産を増やす仕組みと分けて考える人が増えています。例えば、生活を守るための保障としては医療保険・総合保障保険などの生命保険を活用し、将来の資産形成は投資信託・積立投資などで行うという考えです。このように役割を分けることで家計のバランスを取りやすくなります。

日本では長く低金利が続いているため、銀行預金や国内保険だけでは資産が増えにくいという課題があります。そのため、米ドル建て保険・海外積立保険など、海外の金融商品に興味を持つ人も増えています。

働けなくなった時のための保障でも、あまりもらえないのが現状ですね。それだったたら資産運用を活用することでもしもの時に備える方が効率がいいかもしれないです。

保険や資産形成は専門家に相談するのがおすすめ

生命保険や資産運用は商品の種類が多い、仕組みが複雑といった点があります。特に海外保険や外貨建て保険などは内容を正しく理解することが重要です。そのため、保険の見直しや海外保険を含めた資産設計について専門家に相談する人も増えています。専門家に相談することで自分に合った保障・無駄のない保険設計・将来の資産形成の方向性などについてアドバイスを受けることができます。

『新海外個人年金』以外の商品も知りたいです。

弊社の保険アドバイザーがご相談にのります。お気軽に下記の直接相談(無料)から直接ご相談ください。ご相談はLINEからも無料でできます。

※直接相談(無料)・公式LINEアカウントの追加はこちら

まとめ

- 1UP SP Ⅴitalityは働けなくなるリスクに備える保険

- Ⅴitalityを利用するにはプログラム利用料が必要

- 生命保険を選ぶ際は保障内容だけでなく将来の資産形成まで考える

- 自分に合った保険や資産運用を知るためにも一度専門家に相談してみるのもおすすめ

著者プロフィール

最近の投稿

医療保険2026年4月29日日本生命 ニッセイみらいのカタチ 治療サポート保険 ぴたほ

医療保険2026年4月29日日本生命 ニッセイみらいのカタチ 治療サポート保険 ぴたほ 共済2026年4月15日COOP共済 ずっとあい 終身医療

共済2026年4月15日COOP共済 ずっとあい 終身医療 共済2026年4月7日COOP共済 あいぷらす

共済2026年4月7日COOP共済 あいぷらす 共済2026年4月6日COOP共済 たすけあい 告知緩やかコース

共済2026年4月6日COOP共済 たすけあい 告知緩やかコース

この投稿へのトラックバック: https://media.k2-assurance.com/archives/37140/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")