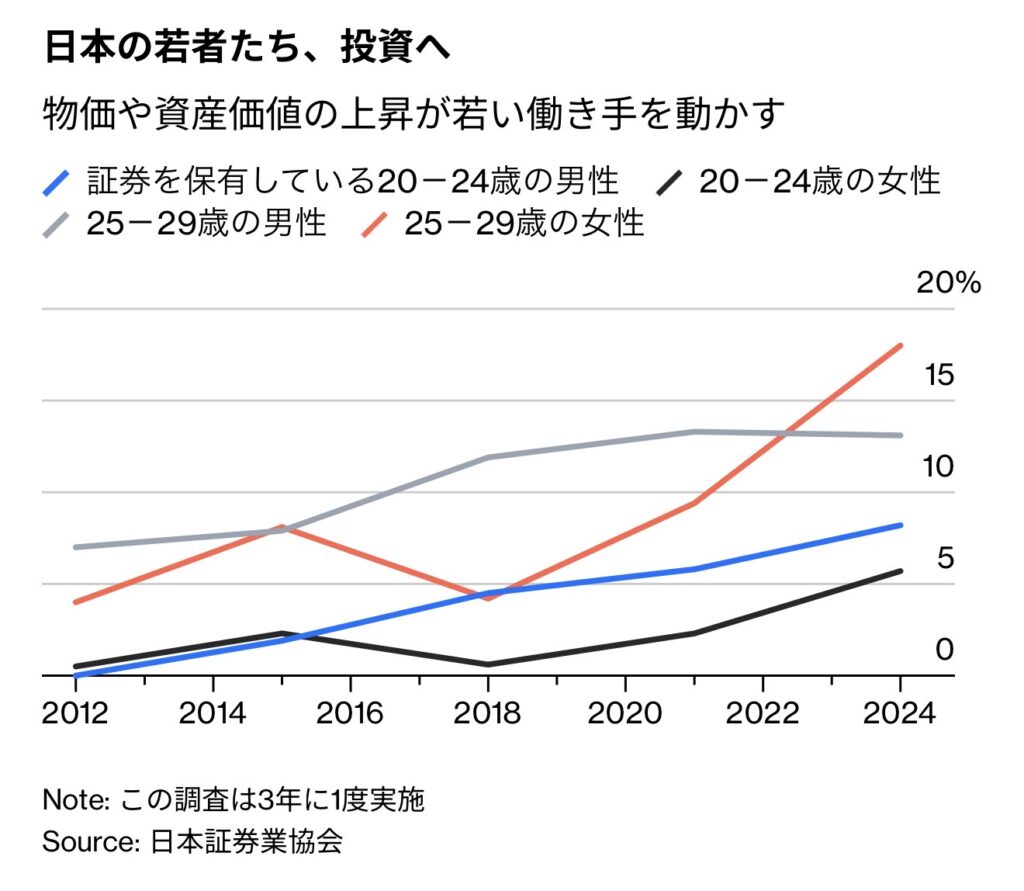

近年、日本では「貯蓄から投資へ」という流れの中で、新NISAを軸とした資産運用が急速に普及している。特に若年層においては、「投資をしなければ将来は不安」という認識が強まり、投資が半ば義務のように語られる状況が生まれている。

しかし、この流れを俯瞰すると、明らかな構造的問題が見えてくる。投資は本来、余剰資金を活用する手段であるにもかかわらず、生活や将来設計を犠牲にしてまで優先されるケースが増えている。さらに、投資対象の中身やリターン構造、そして日本の所得水準との乖離を考慮すると、「NISAをやれば安心」という発想自体が過度に単純化された幻想であると言わざるを得ない。

問題の本質は制度の良し悪しではなく、「どのような前提で使われているか」である。

- NISAの投資対象は“平均点”に収束する構造

- 保証はなく、下落時の損失はそのまま負担

- 日本の給与水準では積立額が決定的に不足する

- 自己投資を削ることで長期的な収入が伸びない

- 住宅ローンと投資の同時進行が柔軟性を奪う

NISAの投資対象は“平均点”に収束する構造

NISAで選ばれている投資商品の大半は、S&P500や全世界株式(オルカン)といったインデックスファンドに集中している。これらは分散投資によってリスクを抑える設計である一方、リターンも市場平均に収束するという性質を持つ。

つまり、構造的に「大きく勝つことはない」。

さらにバランス型ファンドは、株式・債券・地域分散によって安定性を高めるが、その分だけ上昇局面の利益を削る。「リスクを抑える代わりにリターンも削る」というトレードオフが強く働く。

結果として、

・どの資産も中途半端に保有

・上昇時に利益が伸びない

・下落時は普通に下がる

という「足を引っ張り合う構造」になりやすい。

NISAの主流商品はあくまで“平均点を取りにいく設計”であり、「これをやれば安心」という性質のものではない。

保証はなく、下落時の損失はそのまま負担

もう一つ見落とされがちなのは、NISAは非課税制度であって、損失を防ぐ仕組みではないという点である。市場が下落すれば、資産はそのまま減少する。

長期投資であれば回復する可能性はあるが、それは「保証」ではない。特に若年層は投資資金が限られ、生活余力も小さいため、下落局面で耐えきれずに売却してしまうリスクが高い。

制度上は長期投資を前提としていても、実態としては「長期で持ち続けられない構造」が存在する。ここに、理論と現実の大きな乖離がある。

日本の給与水準では積立額が決定的に不足する

さらに根本的な問題は、投資以前に元本の規模が小さいことである。制度上は年間360万円の投資枠があるが、実際に20代が積み立てられる金額は月数万円が現実的なラインにとどまる。

この水準では、仮に長期で運用しても資産形成のスピードは限定的になる。平均的なリターンのインデックス投資と組み合わせれば、なおさら結果は「緩やかな増加」に留まる。

つまり、

・元本が小さい

・リターンも平均

この組み合わせでは、資産が飛躍的に増える構造にはならない。

それにもかかわらず、「NISAをやれば将来安心」というメッセージだけが独り歩きしている点が、本質的な問題である。

自己投資を削ることで長期的な収入が伸びない

投資を優先するあまり、支出を極端に削る行動も広がっている。外食、旅行、学習、人的ネットワークといった「将来の収入を押し上げる投資」が後回しにされている。

しかし、人的資本のリターンは金融資産を大きく上回る可能性がある。スキルの習得やキャリア選択によって年収が上がれば、その後の資産形成に与える影響は極めて大きい。

にもかかわらず、

・生活を切り詰めて投資資金を捻出

・自己投資を後回し

という行動を取れば、長期的な収入の伸びは抑えられる。

結果として、「投資しているのに豊かにならない」という状態に陥る。

住宅ローンと投資の同時進行が柔軟性を奪う

さらに問題を深刻にするのが、20代で住宅ローンを組みながら投資を続けるケースである。

住宅ローンは長期的な固定支出であり、キャッシュフローの自由度を大きく制限する。一方で投資は価格変動リスクを伴う。この二つを同時に抱えることで、景気悪化時の耐久力は著しく低下する。

特に日本では給与の伸びが限定的であり、収入でリスクを吸収することが難しい。その結果、生活コスト・ローン・投資の三重構造によって身動きが取れなくなる。

これは資産形成以前に、「人生の選択肢を狭める構造」である。

海外積立が持つ構造的な違い

一方で、海外積立の特徴は投資対象の自由度と設計思想にある。

具体的には、

・ハイテク株

・新興国株(国別)

・金

・ビットコインETF

・ヘッジファンド

など、多様な資産にアクセスできる。

これにより、単なる平均点ではなく、テーマ性や成長性を取り込むポートフォリオが構築可能になる。結果として、リターンの期待値は相対的に高くなる傾向がある。

さらに重要なのは、一定期間後に元本保証やターゲットリターン(例:15年後140%、20年後160%)といった設計が組み込まれている商品が存在する点である。

これは、

・下落リスクへの一定の防御

・長期的なリターンの可視化

を同時に実現する仕組みであり、「ただ市場に連動するだけ」のインデックス投資とは構造が異なる。

でも、選択肢が多い分、逆にどれを選べばいいのか分からなくなりませんか?自由度が高いほど難しそうです。

その通りで、“選べること”は同時に“間違える余地が増える”ことでもあります。だから重要なのは、

👉 商品ではなく“設計”から考えることです。

・どのリスクを取るのか

・どこで守るのか

・どのタイミングで確定するのか

ここが決まっていれば、商品は自然と絞られます。

もし今、

👉 海外積立が自分に合っているのか

👉 どの設計が最適なのか

を一度整理したい場合は、

👉 公式LINEから相談いただければ、状況に合わせて具体的にご説明できます。

“商品選び”ではなく“設計”で考えるだけで、結果は大きく変わります。

公式LINEアカウントの追加はこちら

まとめ

NISAは非課税という点で有用な制度であるが、それ自体が将来の安心を保証するものではない。むしろ、その使い方次第ではリスクを見誤る可能性がある。

整理すると、

・投資対象は平均リターンに収束する

・元本が小さく、資産形成のスピードは限定的

・下落時の保証はない

・自己投資を削ることで長期収入が伸びない

・住宅ローンとの併用で柔軟性が失われる

という構造がある。

一方で、海外積立は投資対象の自由度が高く、リターン設計や元本保護の仕組みを組み込める点で異なるアプローチを取ることができる。

ただし本質は、「どの制度を使うか」ではない。

重要なのは、

・収入をどう伸ばすか

・どこに資源を配分するか

・どのリスクを取るか

という全体設計である。

投資はあくまで手段の一つに過ぎない。

それを万能の解決策と捉えた瞬間に、むしろ将来の選択肢は狭まる。

「NISAをやれば安心」という発想から離れ、構造全体で判断することが、これからの資産形成において不可欠である

著者プロフィール

最近の投稿

コラム2026年4月11日NISAをやれば安心という幻想――投資偏重が生む構造的なリスク

コラム2026年4月11日NISAをやれば安心という幻想――投資偏重が生む構造的なリスク コラム2026年4月11日AIによる投資助言は規制されるべきか──仮想通貨・FX自動売買との連続性から見る制度の本質

コラム2026年4月11日AIによる投資助言は規制されるべきか──仮想通貨・FX自動売買との連続性から見る制度の本質 コラム2026年4月10日Amwayに象徴されるネットワークビジネスの実態——人脈を収益化する副業の幻想と現実

コラム2026年4月10日Amwayに象徴されるネットワークビジネスの実態——人脈を収益化する副業の幻想と現実 コラム2026年4月10日仮想通貨規制強化の本質──自由資産から「管理対象資産」への転換と国家の統治戦略

コラム2026年4月10日仮想通貨規制強化の本質──自由資産から「管理対象資産」への転換と国家の統治戦略

この投稿へのトラックバック: https://media.k2-assurance.com/archives/38559/trackback

~フィデリティ投信~")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")