日本人はなぜ新品を好むのか。この問いは単なる消費行動の問題ではなく、実は投資行動の本質にも深く関わっている。歴史的にリセットを繰り返してきた社会構造、高度経済成長期に形成された「新しいもの=価値」という価値観、企業の販売戦略、そして制度設計。これらが複雑に絡み合い、日本では「新品を買うこと」が合理的行動として定着してきた。

しかしこの価値観は、金融の世界に持ち込まれた瞬間、重大な歪みを生む。本来、投資とは環境を読み、リスクを取り、時間軸を設計しながら資産を増やしていく行為である。それにもかかわらず、日本では多くの個人投資家が「募集商品」「新ファンド」「満期付き商品」といった“金融商品”を、まるで日用品のように選び、購入している。

つまり、日本の投資行動の多くは、投資ではなく「消費」に近い構造を持っている。本稿では、この構造がなぜ生まれ、どのような問題を孕み、そしてどう向き合うべきかを整理する。

- 投資ではなく「商品選択」になっている現実

- 新品志向と募集商品の親和性

- 満期商品が生む「回転型消費」

- 企業と制度が作る「消費型投資」

- 本来の投資との決定的な違い

投資ではなく「商品選択」になっている現実

日本の投資家の多くは、自分で投資をしているつもりで、実際には「選ばされている」に過ぎない。証券会社や銀行が用意した商品の中から、「どれが良さそうか」を比較し、購入する。この行為は一見合理的に見えるが、構造的には消費と同じである。

本来の投資とは、市場環境を前提に意思決定を行うものである。金利がどう動くのか、流動性はどうか、どの資産クラスが優位かを考え、それに基づいて配分を決める。しかし商品選択型の投資では、そのプロセスが存在しない。最初から「商品ありき」であり、その中での比較に終始する。

これは、コンビニでチョコレートを選ぶ行為と本質的に同じである。棚に並んでいるものの中から、パッケージや説明を見て選ぶだけ。そこに市場分析も戦略もない。つまり、投資の体裁を取りながら、実態は消費行動に置き換わっているのである。

新品志向と募集商品の親和性

日本人の新品志向は、金融商品において特に「募集物」への強い関心として現れる。IPOや新規ファンド、テーマ型商品は常に注目され、「今しか買えない」という訴求がなされる。

しかし、ここに大きな誤解がある。新品であることと、有利であることは全く別である。むしろ金融商品においては、新規募集のタイミングは販売側にとって最も都合の良い時期であることが多い。手数料は高く設定され、ストーリーは最も魅力的に演出される。

それにもかかわらず、「新しいから良い」「今しかないから価値がある」という感覚が優先される。この心理は、家電や自動車を新品で買う感覚と同じである。しかし投資においては、新品であることは優位性の根拠にはならない。むしろ情報の非対称性が最大化された状態であることすらある。

新品志向は、ここで完全に裏目に出る。投資判断ではなく、購買心理が支配してしまうからである。

満期商品が生む「回転型消費」

さらに問題を深めるのが、満期付き商品である。債券や仕組債、一定期間のファンドなどは、あらかじめ「終わり」が設定されている。この構造は一見安心感を与えるが、投資行動を大きく歪める。

満期が来ると、多くの投資家は次の商品へと資金を移す。「終わったから次へ」という行動は、完全に消費のロジックである。そこには市場環境の変化を踏まえた判断はほとんど存在しない。

本来、投資に満期はない。持ち続けるか、売却するか、あるいは追加するかは、その時の市場環境によって決まるべきである。しかし満期商品は、その思考を不要にする。いや、正確に言えば「思考しないように設計されている」。

この結果、投資家は「運用している」のではなく、「回転させられている」状態になる。しかもそのたびにコストが発生し、長期的なリターンは削られていく。

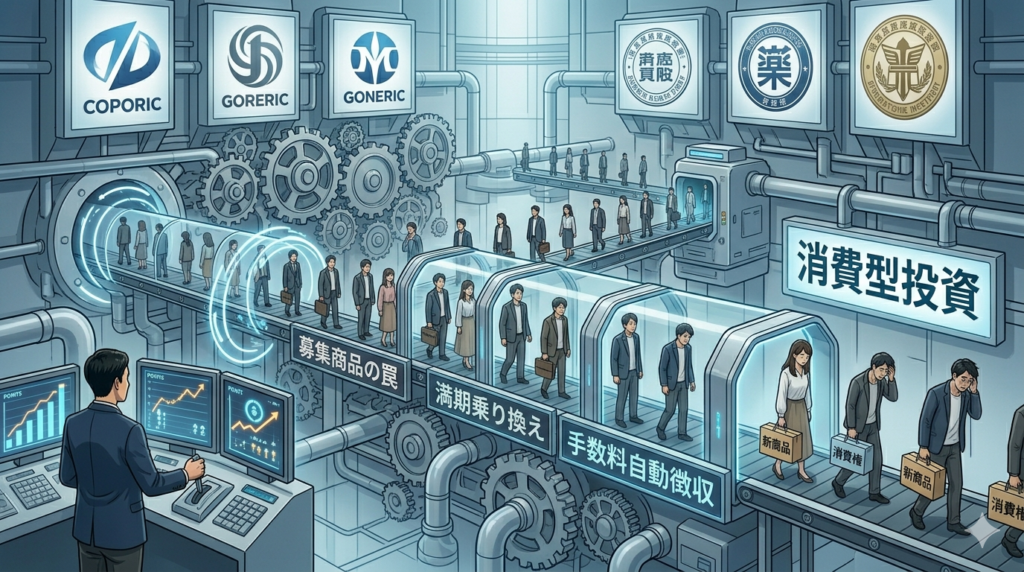

企業と制度が作る「消費型投資」

この構造は偶然ではない。金融機関のビジネスモデルそのものが、投資を消費化するように設計されている。新商品を作り、募集し、満期で回転させる。このサイクルを繰り返すことで収益を上げる。

さらに制度もそれを後押しする。新規投資を促す優遇策や、特定商品の販売を後押しする仕組みが存在する。結果として、投資家は自然と「買い続ける」行動に誘導される。

ここで重要なのは、この構造が投資家の利益と必ずしも一致していない点である。販売側にとっては、回転すればするほど利益になる。しかし投資家にとっては、回転はコストであり、パフォーマンスの低下要因になり得る。

つまり、投資家が「考えないほど」システムはうまく回るように設計されている。この構造を理解しない限り、投資は永遠に消費の延長にとどまる。

本来の投資との決定的な違い

投資と消費の違いは、単にお金を使うか増やすかではない。意思決定のプロセスそのものにある。

消費は、提示された条件の中で選択し、購入した時点で完結する。一方、投資は購入後が本番であり、状況に応じて調整を繰り返す行為である。価格は常に変動し、環境も変わり続ける。

しかし日本の多くの投資家は、「買うこと」で安心してしまう。これは完全に消費の思考である。結果として、相場がどう動こうが、自分のポジションをどう調整すべきかという視点が欠落する。

投資とは本来、「動的な意思決定の連続」である。にもかかわらず、それを「静的な商品選択」に置き換えてしまっている。ここに、日本の投資行動の最大の問題がある。

まとめ

日本人の新品志向は、歴史・文化・経済・制度の積み重ねによって形成されたものであり、それ自体が悪いわけではない。しかしその価値観がそのまま金融の世界に持ち込まれると、投資は簡単に消費へと変質する。

募集商品を選び、満期で乗り換え、新しいテーマに飛びつく。この一連の行動は、合理的な投資判断ではなく、「金融商品の購買行動」である。そこには市場を見る視点も、自分で意思決定する構造も存在しない。

本来の投資とは、環境を理解し、自分で判断し、状況に応じて調整する行為である。新品かどうかは本質ではない。重要なのは、その資産が今の市場においてどのような意味を持つのかである。

この違いに気づけるかどうかが、投資家としての分岐点になる。消費者のままでいるのか、それとも自ら考える投資家になるのか。その選択が、長期的な資産形成の結果を大きく分けていく。

確かに、自分も“新しい商品”を選んでいるだけで、投資しているつもりになっているかもしれません…。でも何を基準に変えればいいのか分からないです。

そこが分岐点です。

重要なのは、

👉 “商品を選ぶ思考”から

👉 “構造で判断する思考”に切り替えることです。

・なぜこの商品なのか

・どの局面で強く、どこで弱いのか

・全体の中でどう機能するのか

ここを言語化できるかどうかです。

もし今、

👉 自分の投資が“消費型”になっていないか

👉 どこをどう変えれば“投資型”に変わるのか

を一度整理したい場合は、

👉 公式LINEから相談いただければ、状況に合わせて具体的に分解してお伝えできます。

“判断の軸”ができるだけで、投資の質は大きく変わります。

公式LINEアカウントの追加はこちら

著者プロフィール

最近の投稿

コラム2026年5月5日株価6万円時代における相続戦略――海外生命保険を軸にした「納税前提設計」

コラム2026年5月5日株価6万円時代における相続戦略――海外生命保険を軸にした「納税前提設計」 コラム2026年5月4日一番リーズナブルな遺言書の方法 ― 雛形と制度を活かした実践的ガイド

コラム2026年5月4日一番リーズナブルな遺言書の方法 ― 雛形と制度を活かした実践的ガイド コラム2026年5月4日日本人の新品志向が生み出す「投資の消費化」構造

コラム2026年5月4日日本人の新品志向が生み出す「投資の消費化」構造 コラム2026年5月3日アイコス合法の国──日本が「科学より空気」を信じる理由

コラム2026年5月3日アイコス合法の国──日本が「科学より空気」を信じる理由

この投稿へのトラックバック: https://media.k2-assurance.com/archives/39530/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")