こんにちは、K2 College編集部です。

本記事では、その契約概要、保障内容、商品解説、特徴、契約例について詳しく解説します。

注目されていると聞きました。

これまでの個人年金保険になかった利率変動型という武器を持っています。詳しく説明していきますね。

- 明治安田生命は日本で初めて設立された生命保険会社

- 日本の金利上昇に備える新常識 長期運用年金の画期的な仕組み

- 長期運用年金が注目される理由とその限界

- 目を向けるべきは現在進行形で高い金利

- 長期運用年金を比較の基準に最強の老後資金作りを

明治安田生命は日本で初めて設立された生命保険会社

会社概要

三菱グループの明治生命保険と芙蓉グループの安田生命保険が、明治生命保険を存続会社として合併し発足した保険相互会社です。総資産、経常収益、保険料収入で業界第3位(かんぽ生命を除く)、4大生保の一角(日本生命保険、第一生命ホールディングス、明治安田生命、住友生命保険)。三菱・芙蓉グループに加え官公庁という強固な法人営業基盤を有しており、団体保険契約高は業界第1位である。また、財務の健全性に定評がある。

日本で初めて設立された生命保険会社である。前身会社である明治生命保険も安田生命保険も長い歴史を持ち、共に明治初期の創業である。明治生命保険は1881年(明治14年)7月9日に日本最初の生命保険会社として設立された。一方の安田生命保険も1880年(明治13年)に日本最古の生命保険組織として結成された共済五百名社をその起源とする。

正式名称:明治安田生命保険相互会社

創業:1881年7月9日

事業所:1,026営業所(2025年4月1日時点)

総資産:46兆1,330億円(2025年3月末時点)

保有契約高:185兆283億円(2024年3月末時点)

2024年1月からブランド通称を「明治安田生命」から「明治安田」に変更。

格付情報

S&P:A+ (2025年5月1日時点)

R&I:AA (2025年5月1日時点)

ソルベンシーマージン比率

1,057.4%(2025年9月末現在)

歴史のある会社なんですね。お客さまのことを考えているというのも安心できますね。

財務も含めて健全な大手生命保険会社であり、顧客への「安心」提供を最も重視しているようです。また、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えますね。

日本の金利上昇に備える新常識 長期運用年金の画期的な仕組み

契約概要

商品名(通称):長期運用年金

正式名称::5年ごと配当付利率変動型個人年金保険

契約年齢:満18歳〜満65歳

払込頻度:月払

払込期間:15年~62年最低保険料:月額10,000円~(1,000円単位)

商品解説

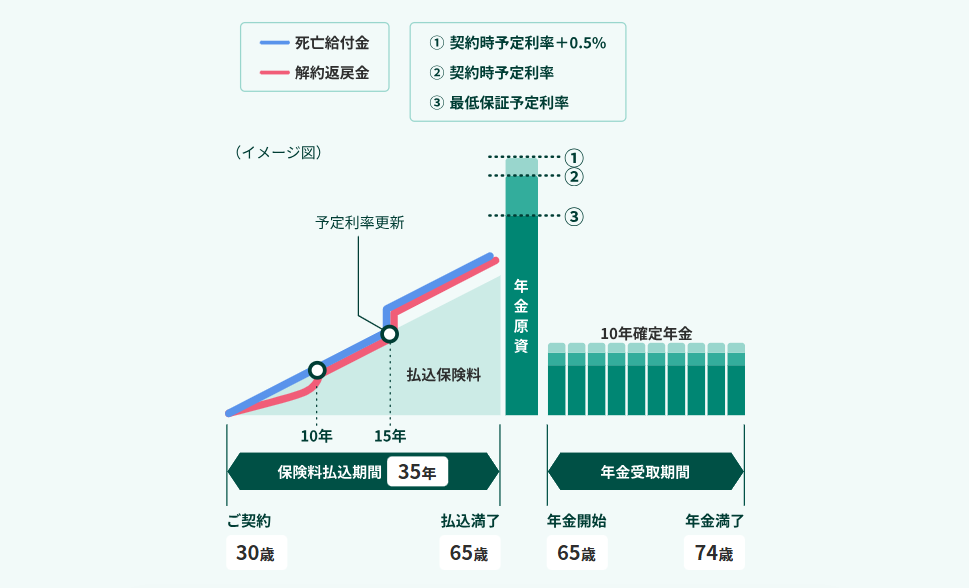

明治安田の長期運用年金の最大のポイントは、15年ごとに市場金利に合わせて予定利率が見直される点です。金利が上がれば受取額も増えるという仕組みは、物価高が続く今の日本において資産の目減りを防ぐ現実的な選択肢といえるでしょう。最低保証があるため、元本割れを極端に恐れる必要がないのも、国内大手生保ならではの安心感です。

【契約例】

契約年齢:30歳 男性

払込期間:35年(65歳年金開始)

月額保険料:20,000円

個人年金保険料税制適格特約:あり

契約時予定利率:1.80%

払込保険料総額:840.0万円

【払込満了後受取額(受取率)】契約時と更新後の予定利率が同じ場合(1.80%)

年金累計額:1,119.8万(133.3%)

年金年額:111.9万

一括受取額:1,098.9万(130.8%)

解約返戻金額(返戻率)15年払込時:403.9万(112.2%)

更新後の予定利率が最低保証の場合(0.50%)

年金累計額:903.7万(107.5%)

年金年額:90.3万

一括受取額:902.9万(107.4%)

解約返戻金額(返戻率)15年払込時:403.9万(112.2%)

国内の金利上昇に期待できるのは嬉しいです。

予定利率の最低保証があるのも、安心感がありますね。

円建て年金の限界

長期運用年金は15年ごとに予定利率を見直す「利率変動型」を採用しており、日本の金利上昇局面においては非常に魅力的な選択肢に見えます。国内生保の安心感と、将来への期待感がセットになった商品です。

しかし、冷静に考えるべきは「上昇の幅」です。日本の政策金利が上がったとしても、それはあくまで「超低金利からの脱却」にすぎません。インフレによる物価上昇スピードに国内の利率変動が追いつけるかどうかは依然として疑問が残ります。

国内の利率が上がるのを15年も待つのは気が遠いですね。

確かに、その間にどんどん物価が上がっていくと実質的な価値は減ってしまいます。

目を向けるべきは現在進行形で高い金利

日本が将来の利上げを期待している一方で、世界に目を向ければ米ドルなどを筆頭に、すでに高い金利水準を維持している通貨が数多く存在します。

外貨建て保険の最大のメリットは、積立開始直後から世界水準の高い固定金利で運用を開始できる点です。明治安田の年金が15年後の金利上昇を狙うのに対し、外貨建ては今この瞬間から効率的な複利運用のレールに乗ることができます。

さらに一歩進んだ資産形成を目指すなら、日本の生保が販売している外貨建て保険だけでなく、海外の保険会社が提供する海外保険(オフショア保険)という選択肢もあります。海外保険は日本国内の厳しい規制に縛られない自由な運用が可能です。そのため、日本の外貨建て保険よりも手数料が極めて低く、同じドル建てでも解約返戻率や年金受取額が格段に高いケースが一般的です。10年、20年という長期スパンで見れば、国内商品では到底届かないような資産の伸びを期待できます。

同じドルで積立てるなら効率良く増える物を選びたいですね。

例えば、『新インデックス型海外終身保険』は利回りが5%以上あり保障と資金をまとめて準備できます。その他にも『新海外固定金利商品』は10年での返戻率は174%で年平均利回りは7.49%あり、教育資金、退職金運用など幅広く利用できる商品もあります。

長期運用年金を比較の基準に最強の老後資金作りを

長期運用年金は決して悪い商品ではありません。しかし、それはあくまで国内・円建てという狭い枠組みの中での話です。本当に豊かな老後を設計したいのであれば、この商品を基準として外貨建て保険や海外保険のシミュレーションと比較してみてください。金利、返戻率、そしてインフレに対する強さ。あらゆる面で世界の優位性に気付くはずです。まずは視野を広げ、あなたの資産を守り育てる真の正解を探してみましょう。

外貨建て保険や海外保険についてもっと知りたいです。

弊社では国内、海外問わず、お客様の資産状況やお考えに沿ったアドバイスをしています。公式アカウントからも無料で相談できますし、海外投資や海外保険の最新情報を発信しているので、追加して学んでいきましょう。

公式LINEアカウントの追加はこちら

まとめ

- 15年後の金利上昇を待つより今の世界高金利を掴むべき

- 円建ての安心は裏を返せばインフレによる目減りを許容すること

- 国内の利率変動に期待するより海外保険の複利の力の方が圧倒的に速い

- わからないことは専門家に相談を

著者プロフィール

最近の投稿

個人年金保険2026年5月7日明治安田生命 長期運用年金 5年ごと配当付利率変動型個人年金保険

個人年金保険2026年5月7日明治安田生命 長期運用年金 5年ごと配当付利率変動型個人年金保険 医療保険2026年4月29日日本生命 ニッセイみらいのカタチ 治療サポート保険 ぴたほ

医療保険2026年4月29日日本生命 ニッセイみらいのカタチ 治療サポート保険 ぴたほ 共済2026年4月15日COOP共済 ずっとあい 終身医療

共済2026年4月15日COOP共済 ずっとあい 終身医療 共済2026年4月7日COOP共済 あいぷらす

共済2026年4月7日COOP共済 あいぷらす

この投稿へのトラックバック: https://media.k2-assurance.com/archives/39579/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")