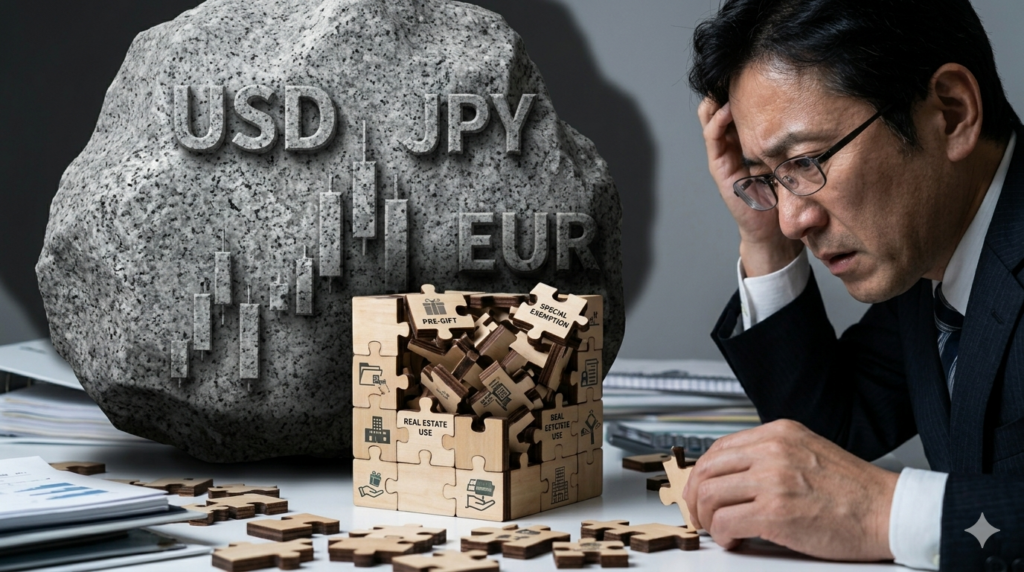

日経平均が6万円台に到達し、不動産価格も上昇を続ける現在、日本の相続は明確に次のフェーズに入った。従来は一部の富裕層の問題とされていた相続税が、資産インフレによって広く波及し、「いきなり相続」が現実化している。

ここで重要なのは、問題の本質が節税手段の不足ではない点である。資産価格が上昇する一方で、税制は固定されている。その結果、評価額の増加がそのまま課税額に直結し、相続税負担は構造的に拡大している。

特に上場株は市場価格で評価されるため、評価を操作する余地がない。この前提に立つと、日本国内の制度内でできることは極めて限定的であり、発想自体を「節税」から「納税後の資産最大化」に切り替える必要がある。

- 上場株相続の本質――コントロール不能な課税

- 日本の制度内対策の限界

- 海外生命保険の役割――節税ではなく資産増幅

- 現実的な戦略の組み立て

- まとめ

上場株相続の本質――コントロール不能な課税

上場株は極めてシンプルなルールで課税される。死亡時点の市場価格がそのまま評価額となり、そこに累進課税が適用される。

ここには二つの問題がある。

一つは、評価を下げる手段が存在しないこと。非上場株のように利益調整や構造変更で評価をコントロールすることはできない。

もう一つは、タイミングリスクである。株価が高騰している局面で相続が発生すれば、それだけで税負担は跳ね上がる。一方で納税は現金で行う必要があるため、相場次第では不利な価格で売却を迫られる。

つまり、上場株の相続とは「評価は市場依存、納税は強制現金化」という、極めて制約の強い構造なのである。

日本の制度内対策の限界

近年の税制改正により、日本国内での節税余地は大きく縮小している。

贈与と相続の一体化により、暦年贈与の効果は薄れ、過去の贈与も遡及的に課税対象となる範囲が拡大した。不動産についても、タワーマンション評価の見直しに象徴されるように、評価圧縮スキームは封じられつつある。

生命保険についても同様である。国内保険はみなし相続財産として課税され、非課税枠も限定的であるため、節税手段としての意味はほぼない。

結果として、日本国内で完結する形での「税金を減らす」戦略は、現実的にはほぼ成立しない領域に入っている。

海外生命保険の役割――節税ではなく資産増幅

この文脈で意味を持つのが、海外生命保険である。

ここでの本質は節税ではない。むしろ逆で、「課税されることを前提に資産を増やす」装置として機能する点にある。

海外の一時払い生命保険などでは、運用と死亡保障が組み合わさることで、元本に対して大きな死亡保険金が支払われる設計が可能になる。

例えば、1億円の資金を投入し、それが運用されながら死亡時に2億円、あるいはそれ以上になる構造を作ることができる。この場合、確かに課税対象は増えるが、それでもなお税後に残る資産額は大きくなる。

さらに重要なのは流動性である。保険金は現金で即時に支払われるため、相続発生時の納税資金として確実に機能する。上場株のように市場状況に依存して売却を迫られるリスクを回避できる。

つまり海外保険は、「節税」ではなく「納税能力を増やすレバレッジ」として位置付けるべきものである。

現実的な戦略の組み立て

この環境下で取り得る戦略は、大きく三つに整理できる。

第一に、ポートフォリオの一部を現金化し、海外生命保険に転換すること。これにより、株価変動リスクを抑えつつ、死亡時の資産増幅と納税資金の確保を同時に実現できる。

第二に、タイミングを意識した資産移転である。株価が相対的に低い局面での贈与や移転は、評価額を抑える数少ない手段となる。ただし市場依存のため、補助的な戦略にとどまる。

第三に、資産の分散である。配偶者控除や家族間での分配によって課税ベースを分散することで、累進課税の影響を緩和する。ただしこれも制度的制約が強く、過信はできない。

重要なのは、これらを単独で考えるのではなく、「最終的にいくら残るか」という一点から逆算して組み合わせることである。

まとめ

株価6万円時代の相続は、「節税で乗り切る」という発想が通用しない領域に入っている。上場株は評価のコントロールが不可能であり、日本の制度内では有効な節税余地は大きく制限されている。

この前提に立つと、戦略は明確になる。税を減らすのではなく、税後に残る資産を最大化する。そのためには、海外生命保険を活用した資産の増幅と、納税資金の確保が中核となる。

相続は回避できない以上、問題は「どれだけ税を払うか」ではなく、「払った後に何が残るか」である。この視点に立てるかどうかが、これからの資産戦略の分岐点になる。

ここまで来ると、“節税できるかどうか”よりも、その後の設計の方が重要なんですね…。でも正直、自分の状況で何ができるのかが全くイメージできません。

そこが一番の分岐点です。

多くの人は“制度の中で何とかしよう”と考えますが、実際は

👉 どんな構造で資産を持つか

で結果が決まります。

・納税資金をどう確保するのか

・残る資産をどう増やすのか

・どのタイミングで何を動かすのか

ここを設計しているかどうかで、同じ資産でも手残りは大きく変わります。

もし今、

👉 自分の資産状況で現実的に何ができるのか

👉 このままだとどれくらい残るのか

を一度具体的に整理したい場合は、

👉 公式LINEから相談いただければ、前提から含めて分かりやすくお伝えできます。

“税後で考える”だけで、戦略は大きく変わります。

公式LINEアカウントの追加はこちら

著者プロフィール

最近の投稿

コラム2026年5月5日株価6万円時代における相続戦略――海外生命保険を軸にした「納税前提設計」

コラム2026年5月5日株価6万円時代における相続戦略――海外生命保険を軸にした「納税前提設計」 コラム2026年5月4日一番リーズナブルな遺言書の方法 ― 雛形と制度を活かした実践的ガイド

コラム2026年5月4日一番リーズナブルな遺言書の方法 ― 雛形と制度を活かした実践的ガイド コラム2026年5月4日日本人の新品志向が生み出す「投資の消費化」構造

コラム2026年5月4日日本人の新品志向が生み出す「投資の消費化」構造 コラム2026年5月3日アイコス合法の国──日本が「科学より空気」を信じる理由

コラム2026年5月3日アイコス合法の国──日本が「科学より空気」を信じる理由

この投稿へのトラックバック: https://media.k2-assurance.com/archives/39598/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")