こんにちは、K2 College 松本です。

今回は日本生命の「ニッセイ学資保険」を解説します。日本国内ではトップクラスの返戻率を誇り、人気で有名な商品です。契約されている方も多いでしょう。

子どもができた時に、学資保険を比較して返戻率が高く、受け取り方もイメージに合ったものだったので契約しました。

日本国内の学資保険では良いと思います。しかし、そもそも日本の学資保険の利回りは低くインフレ負けするので注意が必要です。

- 動画解説

- 日本生命は業界最大手

- 2つのプランから選べる学資保険

- 満期返戻率は22年で104.0%、実質利回りは0.35%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

日本生命は業界最大手

会社概要

1889年に創業した、日本で3番目に古い生命保険会社である。1899年に保有契約高が業界首位となり、現在までこれを保持している。会社形態は相互会社であり、株式会社ではない。2010年4月に、それまで相互会社であった第一生命が株式会社化したものの、日本生命は株式会社に転換する考えはないと説明している。2015年3月現在、日本生命の投資先は公社債(37.0%)、株式(14.8%)、外国証券(26.4%)、貸付金(13.7%)、不動産(2.8%)などとなっている。

創立:1889年7月4日

従業員数:76,792名(うち内勤職員21,117名)

総資産:88兆3,819億円(2022年3月末)

格付情報

ソルベンシーマージン比率

1,120.3%(2022年3月末時点)

こうして改めて見ると、とんでもなく大きい保険会社ですね。

説明するまでもないですが、日本では最大手の保険会社ですね。会社規模、格付け、ソルベンシーマージン比率からも十分に信頼できる会社です。

2つのプランから選べる学資保険

契約概要

商品名:ニッセイ学資保険

正式名称:学資保険(有配当2013)

契約者年齢:18歳〜67歳 ※1

被保険者年齢:0歳〜6歳 ※1

保険期間:22歳

学資年金開始年齢:18歳、17歳

払込期間:5年、10年、学資年金開始まで

払込頻度:月払、半年払、年払

出産前加入:出産予定日の140日前から可能

プラン:祝金あり、祝金なし

※1 「契約者年齢」「子どもの年齢」「プラン」によって変わる(下記詳細)

保障内容

- 契約者(親)が死亡したときは、保険料の支払いが免除されますが、学資年金はそのまま受け取れます。

- 被保険者(子)が死亡した時は、それまでに払った保険料が死亡保険金として受け取って契約は終了。

- 何事もなければこども祝金や学資年金を受け取って契約は終了です。

商品解説

プランが2種類(こども祝金の有無)あり、保険料の払込期間は4種類(5年、10年、17歳、18歳)が選択できます。

こども祝金なしの方が返戻率は高くなります。

大学入学時に多く貰えるのは助かりますね。

目的に沿った受取方ができるようになっています。ただし返戻率が低いのがネックです。次のチャプターで解説します。

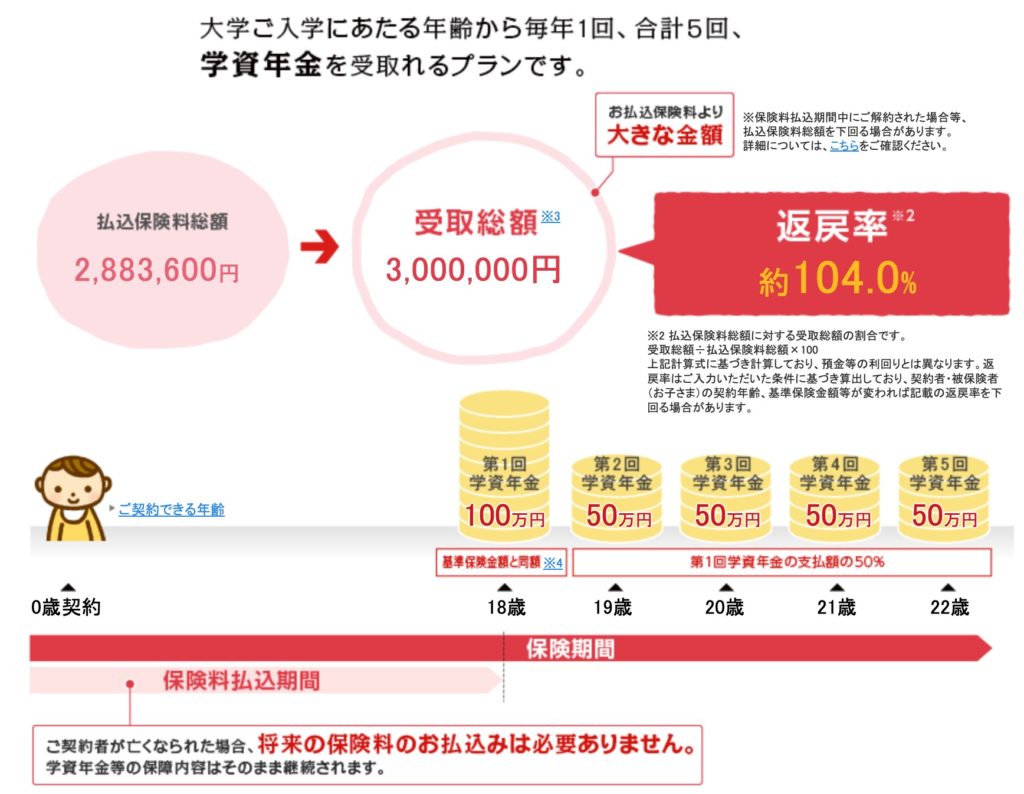

満期返戻率は22年で104.0%、実質利回りは0.35%

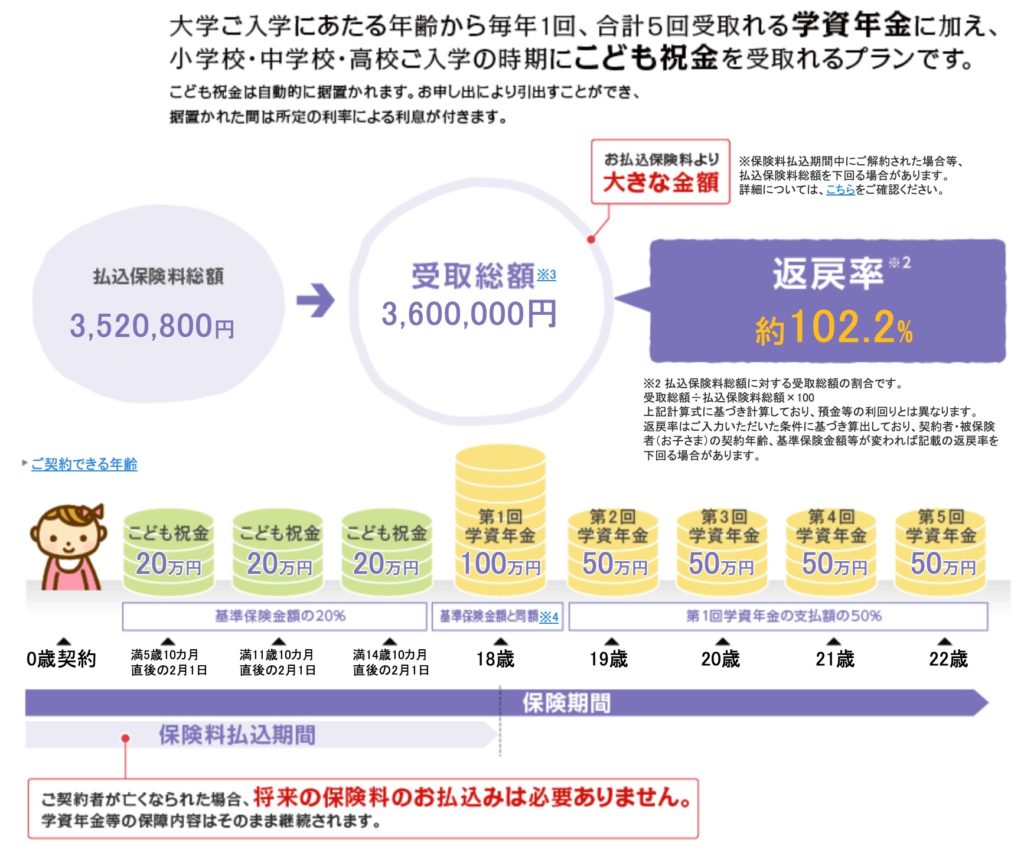

祝金ありとなしの2パターンを見ていきましょう。

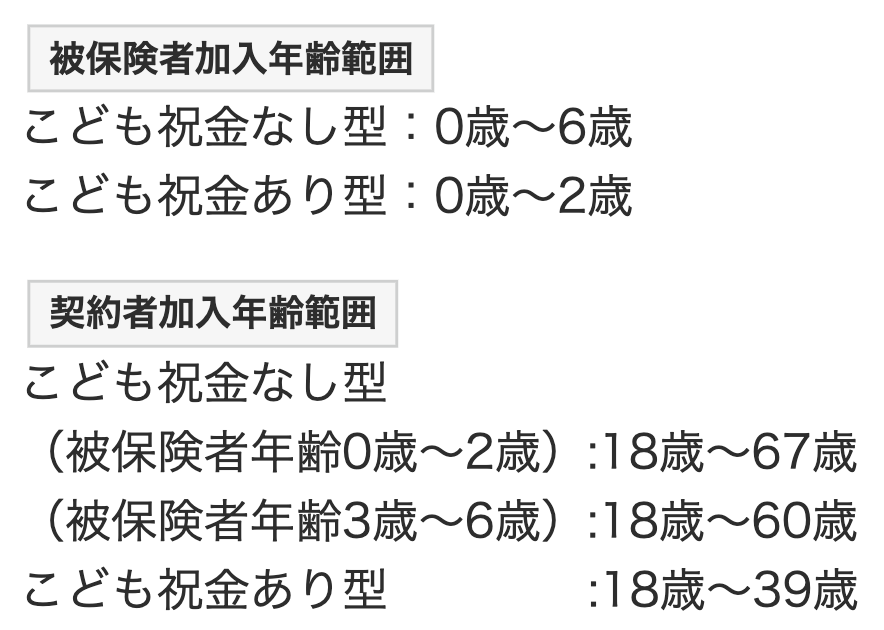

祝金なし型

契約者年齢:30歳 男性

被保険者年齢:0歳

基準保険金額:100万円

保険期間:22歳

払込期間:18歳

払込頻度:月払

保険料:13,350円

総支払保険料:2,883,600円

学資金受取額:3,000,000円

返戻率:104.0%

実質利回り:0.35%

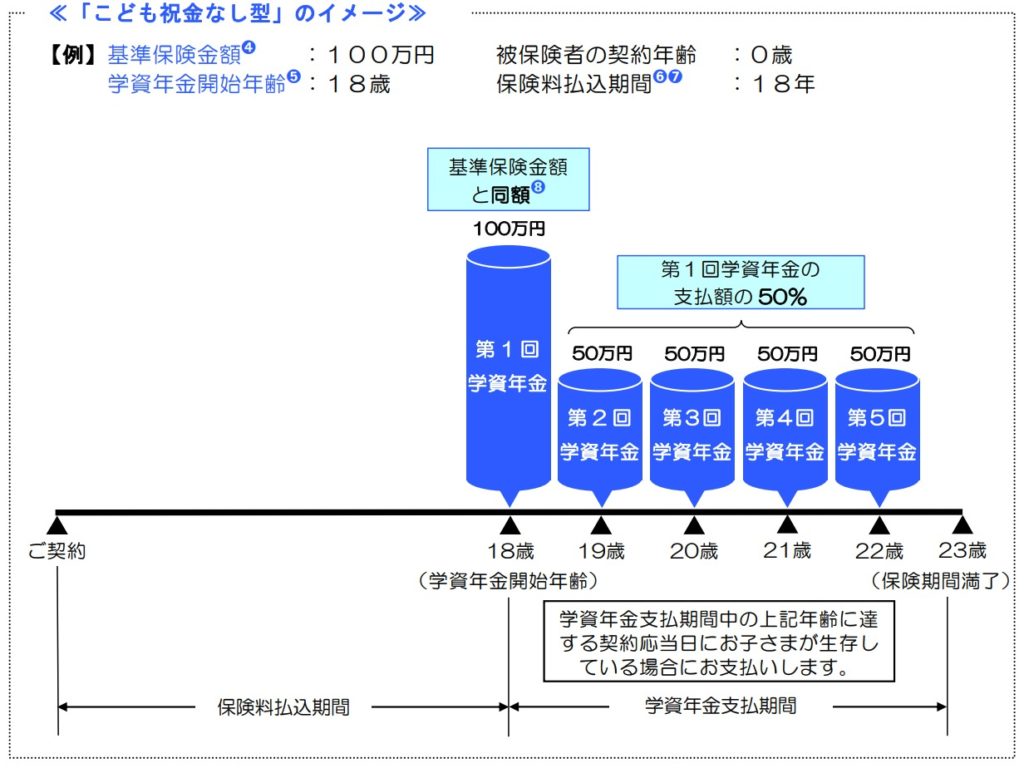

祝金あり型

契約者年齢:30歳 男性

被保険者年齢:0歳

基準保険金額:100万円

保険期間:22歳

払込期間:18歳

払込頻度:月払

保険料:16,300円

総支払保険料:3,520,800円

学資金受取額:3,600,000円

返戻率:102.2%

実質利回り:0.23%

祝金なしの方が返戻率も実質利回りも高くなりますが、資金が20年以上も拘束されて4%しか増えませんし、実質利回りも低すぎます。

もっと効率良く貯める方法はあるのでしょうか?

はい、あります。

教育資金の準備や備え方ついては、下記のページにまとめているので見てください。

※大切なお子さまのために、海外積立(元本確保型プラン)で学資準備

契約はしない。既に契約している人は個別相談してください。

返戻率が低いのは、契約者(親)が死亡した時の支払免除があるから仕方ないと思う方もいますが、それなら「保障」と「貯蓄」を分けて備える方がいいです。しっかりと増える学資積立をして、保障は別で準備しましょう。

万一の保障はどの保険で備えるのが良いのでしょうか?

一般的には収入保障保険で良いと思います。年齢、喫煙の有無、健康状態によってコスパのよい商品は変わるので、下記から私に直接相談して頂ければ、あなたにとって1番良い保障と教育資金の備え方をアドバイス致します。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 契約している方は見直した方がいいので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(学資保険はしないで)

また、まとまったお金がある場合は下記の入門書も効率の良い資産運用ができるので一読ください。

『海外個人年金入門書(マニュアル)』はこちら(無料)【NEW】

『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/5999/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")