こんにちは、K2 College 松本です。

今回は、FWD生命の引受基準緩和型の収入保障保険「FWD収入保障引受緩和」を解説します。

終身保険よりも保険料は安いし、持病があるので加入しようと考えています。

引受基準緩和型の収入保障保険は、商品数が少ないので選択肢の1つになります。

どういう保障内容と保険料なのか確認していきましょう。

- 動画解説

- FWD生命は香港資本の保険会社

- 引受緩和型の収入保障保険

- 通常保険の2倍以上高い保険料

- 一度比較をしよう!他社で契約している人は個別に相談してください。

動画解説

FWD生命は香港資本の保険会社

会社概要

FWD生命保険株式会社は日本の生命保険会社です。現在は、香港のFWDグループの完全子会社。2017年4月までAIGグループに属していた。旧社名はFWD富士生命保険であったが、1942年(昭和17年)に日本生命に包括移転した富士生命保険とは無関係である。

設立:1996年8月8日

総資産:1兆824億円(2021年3月31日時点)

保有契約件数:172万件(2021年3月31日時点)

格付情報

なし

ソルベンシーマージン比率

1,248.2% (2021年3月末時点)

初めて聞く保険会社ですね。

歴史も浅く、社名もコロコロ変わっているので認知度はかなり低いですね。

ただ提供している商品は、とてもコスパの良いものや他社にはない保障内容などインパクトのあるものがあります。

引受緩和型の収入保障保険

契約概要

商品名:FWD収入保障引受緩和

正式名称:引受基準緩和型収入保障保険(無解約返戻金型)

被保険者年齢:20歳〜70歳

年金月額:5万円以上(1万円単位)

最低支払保証期間:2年、5年

保険期間:50歳〜80歳かつ保険期間10年以上

払込期間:保険期間と同じ

払込頻度:月払、半年払、年払

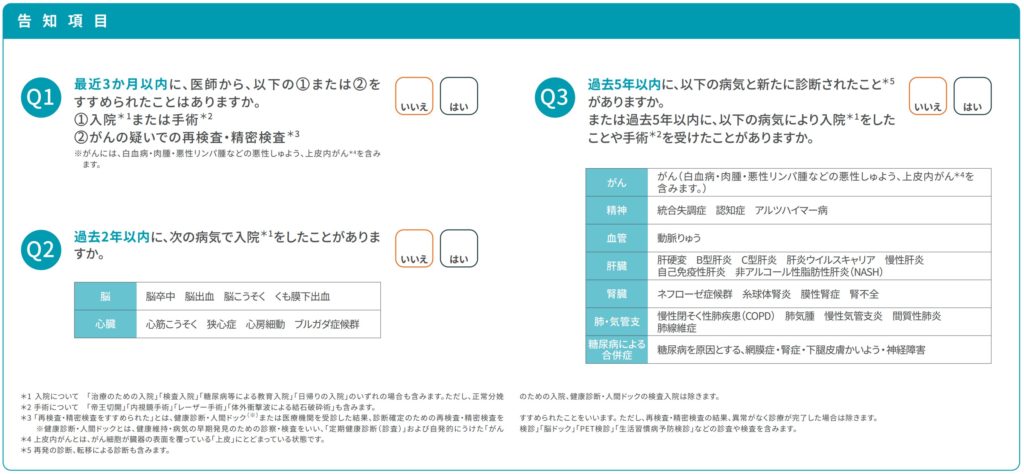

告知:引受基準緩和型 *2

払込免除:なし

*1 削減期間は1年

*2 持病、既往症があっても以下の質問がすべて「いいえ」であればお申込みいただけます

保障内容

主契約

被保険者が死亡した時に保険金額を受け取って契約終了です。

*高度障害では保険金は受け取れません。

特則

配偶者同時災害死亡時割増特則

この特則を適用すると、同一の不慮の事故で本人および配偶者が2人とも死亡した場合、災害割増遺族年金を上乗せすることができます。

商品解説

引受基準緩和型の収入保障保険です。引受基準緩和型の商品を出している会社は多いですが、収入保障保険ほとんどありません。若くして難病などで通常の保険に加入できない人もいるので、そういう方にとっては非常に有り難い商品だと思います。

死亡したとき(高度障害は対象外)は、設定した年金月額の保険金を保険期間が終了するまで受け取ることができます。保険金は年金形式で受け取っていきますが、保険期間は決まっているので、受け取れる保険金の累計は毎月少なくなっていきます。ただ必要な死亡保障金額は年齢を重ねる毎に少なくなっていくので、無駄がなくとても合理的な保障内容といえます。また、年金形式ではなく一時金としてまとめて受け取ることもできます。その代わり年金受取総額よりは少ない金額になりますが、様々なニーズに対応できます。

引受基準緩和型なので、保険料は通常の収入保障保険に比べてかなり割増されています。告知の質問事項は少し厳しめという印象です。

FWD生命の代名詞で他社にはない保障として「配偶者同時災害死亡時割増特則」があります。こちらは配偶者がいれば無料で付けられます。災害(交通事故など)で本人および配偶者が死亡した場合は、保険金額が2倍受け取れるようになります。確率は非常に少ないケースですが、無料で付けられるので付けときましょう!

配偶者と同時に死亡したときは2倍受け取れるのは安心ですね。

FWDにしかない保障ですし、無料なのは良いですよね!

通常保険の2倍以上高い保険料

契約例を見ていきましょう。

契約例

30歳 男性

年金月額:15万円

最低支払保証期間:5年

保険期間:60歳満了

払込期間:60歳満了

払込頻度:月払

保険料:7,315円

通常の収入保障保険で一番良い料率なら保険料は3,000円以下です。緩和型なので仕方ありませんが、2倍以上高くなっています。

健康診断結果が悪い場合は、この商品にした方がいいでしょうか?

緩和型収入保障保険は他社でも出しているので、比較してから判断しましょう。同じ緩和型でも会社によって引受基準が異なります。また告知内容によっては、緩和型ではなく通常保険に特別保険料だけで加入できることもあります。

一度比較をしよう!他社で契約している人は個別に相談してください。

引受基準緩和型収入保障保険はそもそも商品数が少ないので、他社と一度比較をしてから判断しましょう。また資産と家族状況によっては不要なケースもあるので、ご自身で判断出来ない方はご相談ください。

加入するにしても保障額や保険期間をどれくらいにしたらいいのか相談したいです。

下記の「直接相談(無料)」から私に直接お問い合わせください。

※直接相談(無料)

まとめ

- 通常の保険に加入できない人は契約してもOK

- 資産と家族状況によっては不要の場合もある

- 保障内容を決められない場合は、お気軽にご相談ください(無料)

また日本の終身保険では無理ですが、海外の終身保険では実質利回り5%以上で資産形成をしながら、死亡保障も備えることが出来る『インデックス型海外終身保険』があります。詳しくは下記の入門書をダウンロード(無料)して一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/10377/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")