こんにちは、K2 College 松本です。

今回はプルデンシャル生命の「変額保険(終身型)」を解説します。プルデンシャルと言えば外貨建商品というイメージで「米国ドル建終身保険」や「リタイアメントインカム(RI)」などが有名ですが、変額保険の歴史も長くこの商品を好んでいる営業マンもいるので、加入している人も多いでしょう。そもそも変額保険とはどういう商品なのか? 実際に増えているのか? などを確認していきましょう。

担当の方に「この保険の『米国株式型』がオススメです!」と勧められて加入しました。

確かに、リターンがでてるので良い投資先の1つですが、盲信してゴリ押しで勧めてくる人には要注意です。

- プルデンシャル生命はCMしてないだけで信頼できる会社

- 変額保険という仕組みがダメだけど投資先としては優秀

- 保障と貯蓄は分けよう!

- 契約はしない。既に契約している人は個別相談してください。

プルデンシャル生命はCMしてないだけで信頼できる会社

会社概要

プルデンシャル生命は日本に本社を置く外資系生命保険会社で、アメリカ大手の金融機関プルデンシャル・ファイナンシャルのグループ会社です。同じグループ会社で、ジブラルタ生命とPGF生命(銀行や代理店チャネル専業会社)があります。

1987年10月に設立され、この時代には珍しい男性のみを保険営業マンとして採用していましたが、現在では女性も採用しいます。プルデンシャルの一番のウリである保険営業マンのことを「ライフプランナー」の呼称で呼び、登録商標にもなっています。

ちなみに1979年にソニーとの合弁でソニー・プルデンシャル生命保険を設立しているが、その後合弁は解消され、ソニー・プルデンシャル生命は現在のソニー生命となっており、プルデンシャル生命保険とは繋がりはありません。

営業開始:1988年4月

総資産:5兆4,772億円(2021年3月末時点)

保有契約高:42兆325億円(2021年3月末時点)

格付情報

S&P:A+ (2021年6月末時点)

R&I:AA- (2021年6月末時点)

ソルベンシーマージン比率

824.5% (2021年3月末時点)

会社名は知りませんでしたが、お世話になっている人から紹介されて会ってみると、パリッとした営業マンで信頼できると感じました。

CMなどをしないのが、プルデンシャルグループの方針なので知らない方も多いと思います。しかし、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。人対人なので合う合わないはあるとますが、非常に優秀な営業マンが多いです。

変額保険という仕組みがダメだけど投資先としては優秀

契約概要

商品名:変額保険(終身型)

契約年齢:不明

保険期間:終身

払込期間:平準払、一時払

払込頻度:月払、半年払、年払

死亡保険金額:不明

最低保険料:不明

プルデンシャルはHPやパンフレットに商品情報を公開してないのでブラックボックスです。「ライフプランナーと会ってコンサルティングを受けてください」というマーケティングだから仕方ありませんが。

保障内容

- 死亡や高度障害になったときに、保険金を受取ることができます。

- 保険料の支払いが終わっても保障は一生涯継続します。

商品解説

変額保険とは、預かった保険料の一部を運用し、運用実績によって将来受け取る死亡保険金や解約返戻金が増減する保険の事です。ただし死亡保険金は最低保証があります。ざっくり言うと終身保険と投資信託を合体させた商品と思ってください。

保険料は「一般勘定」と「特別勘定」とわけて運用されます。「一般勘定」は主に国債などで運用しており、運用責任は保険会社にあるので死亡保険金の最低保証があります。「特別勘定」は株式や債券などを組み合わせて運用し、運用成果に応じて死亡保険金や解約返戻金が増減します。特別勘定の損益は全て契約者の責任となります。

つまり保険料の一部は死亡保障のための経費となっており純粋に保険料全てが投資に回るわけではありません。

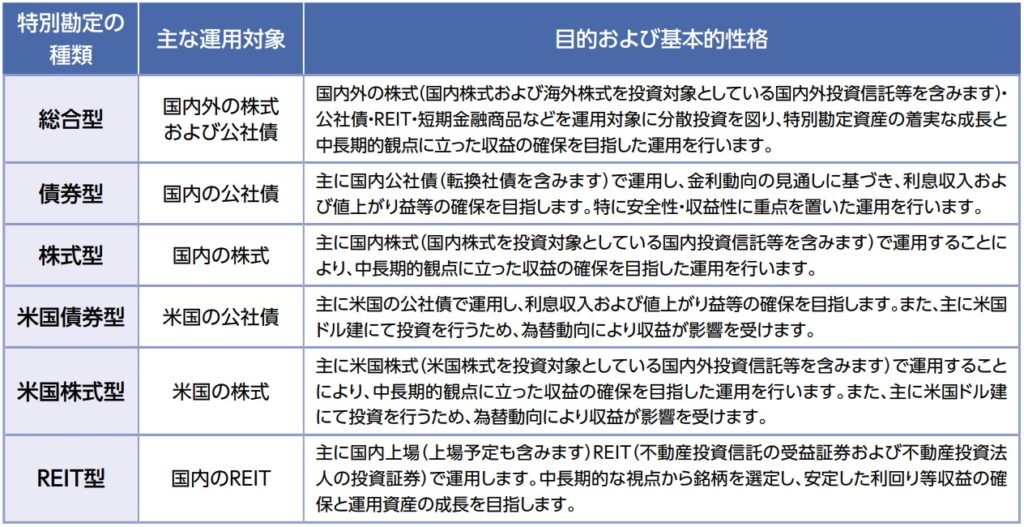

投資先

選択できる投資先は以下の6つです。

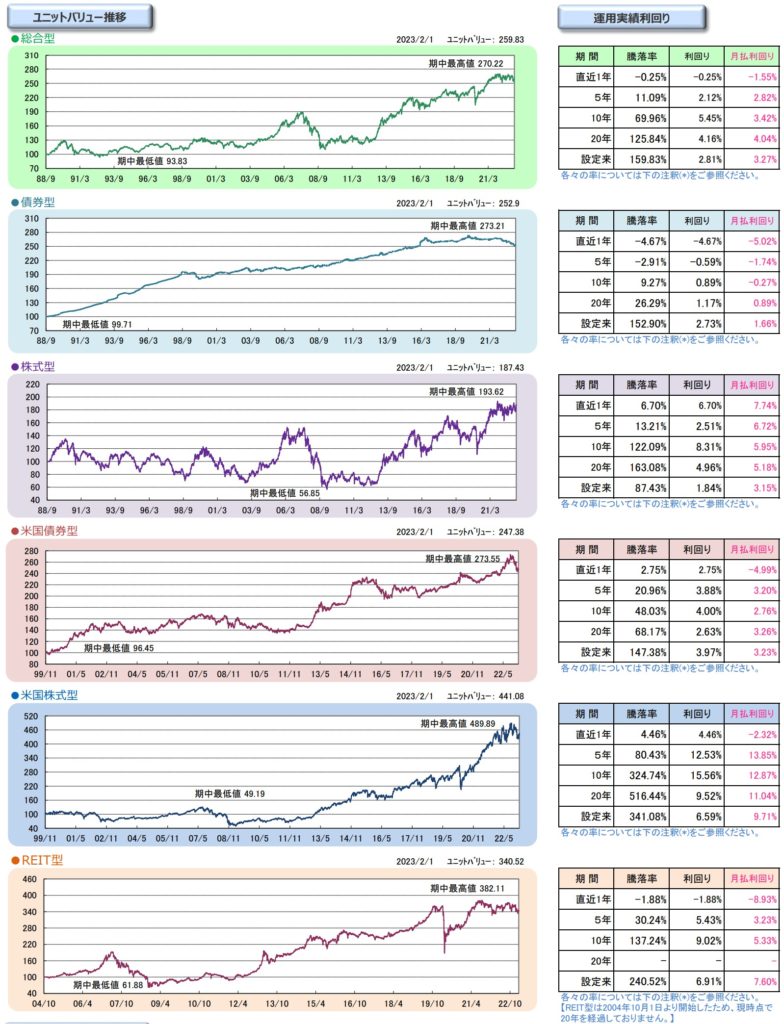

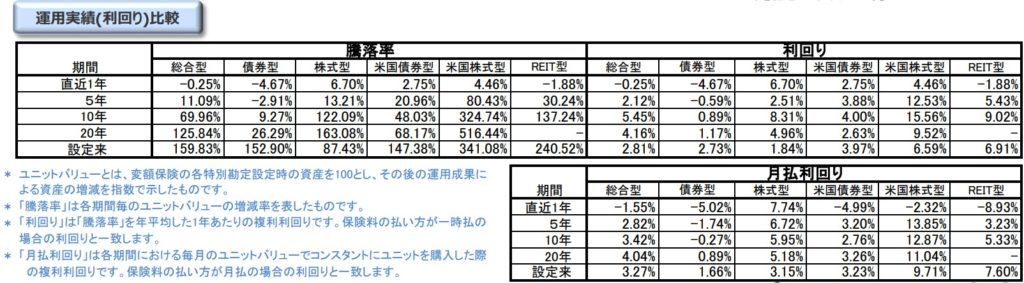

それぞれの現在(2023年1月31日)までの運用成績は以下になります。

運用年数はそれぞれ違いますが、ユニットバリューというのが元々の基準値を100として現在の価値を表しています。《運用実績(利回り)比較》の数字を見てください。どれだけ価値が増えたのかは騰落率で確認できます。そして利回りの数字は、一時払で支払ったときの利回りを表しています。「総合型」で10年間運用している人は利回りが5.45%ということです。月払利回りは平準払で毎月保険料を支払った場合の利回りを表しています。「総合型」で10年間保険料を支払っている人は利回りが3.42%ということです。ほとんどの方は平準払で契約されていると思うので、月払利回りを見て頂ければ良いと思います。

月払利回り(設定来)で一番増えているのは「米国株式型」で9.71%ですが、利回り(設定来)では「REIT型」で6.91%になっています。この2つは投資先としては優秀です。

担当者もこの実績を特にオススメしていました。

運用実績が良いのは間違いないですが、残念なのは変額保険という箱ですね。

保障と貯蓄は分けよう!

プルデンシャルは商品情報が公開されていないのでシミュレーションなどを確認できませんが、弊社にご相談頂いた方の契約例を見てみましょう。

契約例

契約年齢:25歳 男性

死亡保障:1,000万円

保険期間:終身

払込期間:15年

払込頻度:月払

保険料:31,279円

総支払保険料:5,630,220円

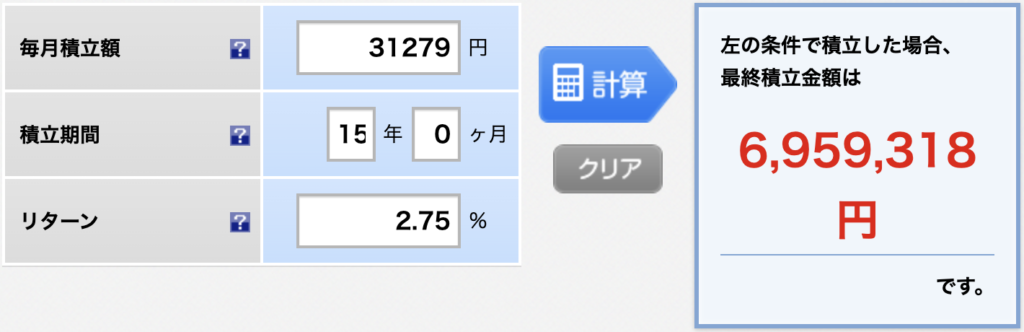

<解約返戻金と返戻率の推移> *特別勘定の運用実績が2.75%の場合

15年後(40歳):3,995,000(70%)

25年後(50歳):4,902,000(87%)

35年後(60歳):5,744,000(102%)

45年後(70歳):6,918,000(122%)

55年後(80歳):8,129,000(144%)

米国株式型などの実績で考えればもっと増えますから返戻率は高くなります。ただ年利2.75%で運用ができた場合、15年後の価値は下記のようになります。

ではプルデンシャルの変額保険の場合、なぜ15年後に3,995,000円にしかならないのでしょうか?

それは保険や運用にコストが掛かっているからです。商品解説でもお伝えしましたが、変額保険は生命保険と投資信託を合体させたものです。もちろん死亡保障がタダで付いているわけではなく、コストが掛かっています。つまり死亡保障が不要な方にとっては全く無駄な費用が掛かることになります。それぞれどのような費用(コスト)が掛かっているか確認しましょう。

保険関係費

お払込みいただく保険料のうち、その一部は保険契約の締結・維持・死亡保障等に係る費用等に充てられ、それらを除いた金額が特別勘定で運用されます。また、ご契約後も定期的に保険契約の締結・維持・死亡保障等に係る費用等が控除されます。なお、これらの費用については、契約年齢等によって異なり、保険期間中も変動するため、その数値や計算方法を記載することができません。

運用関係費

特別勘定の運営に要する費用については、特別勘定の種類ごとに積立金から実費を控除します。積立金からの控除は、控除率(年率・税込)を用います。控除率は、特別勘定の運営に要した費用(人件費、物件費、投資顧問料等)を基準にして定期的に見直すため、ご契約後も定期的に控除率が変動いたします。ただし、控除率の上限値については0.2%とします。最新の控除率については当社ホームページをご参照ください。

また、投資信託にて運用を行う場合、別途、信託報酬が投資信託の純資産総額から控除されます。各特別勘定にて投資する投資信託の信託報酬(年率・税込)は以下のとおりです。

[株式型および総合型のうち国内株式に対応する信託報酬]

SMTAM日本株式インデックスファンドVL-P:0.0429%(2022年9月現在)

SMTAM日本株式クオンツ・バリュー戦略ファンドVL-P:0.3740%(2022年9月現在)

東京海上・日本株式GARP:0.4180%(2022年9月現在)

[総合型のうち外国株式に対応する信託報酬]

MUAM 全世界株式インデックスファンド:0.2585%(2022年9月現在)

[米国株式型における信託報酬]

SPDR® S&P500® ETF:0.0945%(2022年9月現在)

i シェアーズ®・コア S&P 500 ETF:0.03%(2022年9月現在)

[REIT 型および総合型における信託報酬等]

REIT 型ならびに総合型で運用する不動産投資信託の受益証券および不動産投資法人の投資証券(REIT)にかかわる信託報酬等については、REIT によって変動し、また発生前に金額や割合を確定することが困難であるため、その数値や計算方法を記載することができません。

上記費用の他、有価証券の売買委託手数料、信託財産留保額等がかかり、お客様が間接的にこれらの費用を負担していることになります。また、これらの費用は発生前に金額や割合を確定することが困難なため、その数値や計算方法を記載することができません。

解約控除

契約日から10年未満かつ保険料払込期間中に解約・減額等をした場合、計算基準日の前日末における積立金額から、経過年数に応じた所定の金額(解約控除)を控除した金額が解約返戻金額となります。なお、解約控除の金額は契約年齢・性別・保険料払込期間・保険金額等により契約ごとに異なるため、その数値や計算方法を記載することができません。

年金管理費

特約を付加することにより、保険金・解約返戻金を年金で受け取る場合、年金開始日以後、受取年金額に対して1.0%(2022年9月現在)を年金受取日の年金原資*より控除します。

*次の保険種類については「前払対象保険金額」と読み替えます:介護前払特約

色々ありますが、メインは保険関係費と運用関係費です。ただ、保険関係費に関しては記載がないので、残念ながらブラックボックス状態(保険会社あるある)です。ザックリですが、保険料の15〜20%くらいが差し引かれ残った部分で特別勘定の買付が行われているイメージです。

では死亡保障も備えたい方には変額保険が適しているのでしょうか?

私なら別々に備えます。死亡保障は子どもが自立するまの期間だけあればいいので、保険料の安い収入保障保険で備えます。理由は、将来の状況はその時にならないと分からないからです。「何を今さら当たり前のことを…」と思われたかもしれませんね。

例えば、変額保険で貯まったお金を子どもの進学費用として使いたい場合は解約するしかありませんが、そうすると死亡保障もなくなります(まだ死亡保障は必要なのに)。逆に子どもが大学に進学せずに直ぐ社会人になった時は死亡保障が不要になりますが、死亡保障だけ外すことはできません。

それぞれ別々に備えていたら不要なものは解約すればいいし、引き出したい資金は自由に引出すことができますね。

たしかに別々に備えたほうが将来、柔軟に選択できますね。

その通りです。

死亡保障が必要な人は収入保障保険に加入するか、貯蓄と死亡保障の両立が唯一できる海外終身保険を選択肢にいれてください。詳しくは下記の入門書をダウンロードして一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

契約はしない。既に契約している人は個別相談してください。

変額保険は生命保険と投資信託が合体したものですが、日本のコスパの悪い生命保険にコストを払うのが勿体ないです。確かに「米国株式型」の運用成果は素晴らしいのですが、それに投資するためにプルデンシャルの変額保険を契約する必要はないでしょう。

また変額保険は運用成果によって解約返戻金が変動する投資性の強い商品なので、一概に他の商品と比べることができません。ただこの手の商品は投資先次第なのに、6種類しか投資先がない上に、ハイイールド債、ハイテク株、インフラ株、水関連株などのテーマ株もありませんから、長期で運用してくプラットフォームとして欠陥があります。

そしてアドバイザーがいなくて、投資先を自分で決められますか?

販売してる保険募集人も、投資とか運用なんてほとんど理解してないまま販売をしているのが現状です。

さらに、多くの方が貯蓄を目的に変額保険を契約されると思いますが、生命保険と投資信託を合体させた商品だと、死亡保障コストが掛かってしまうので「殖やす」という目標達成を遅くしてしまうだけです。死亡保障の付いていない金融商品で積立をしましょう。

特に2022年からは欧米で利上げが続いていますから、一度株式への比重を減らすことも考えるのもありです。。その代わりに下げ相場でも変わらず安定した収益を出せるヘッジファンド、オルタナティブへ投資をしましょう。

※新『オフショアファンド入門書(マニュアル)』はこちら(無料)【NEW】

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険や変額保険はしないで)

また教育資金準備や貯蓄だけが目的の方は、下記の入門書も一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/11254/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")