こんにちは、K2 College 松本です。

今回は、アクサ生命の定期保険「LTTPフェアウインド」を解説します。

終身保険より保険料は少し安かったので加入しようと考えています。

商品内容はほぼ終身保険になりますが、日本の終身保険は利率が低すぎるのでオススメできません。死亡保障の備え方はもっと良い方法がありますので、一緒に確認していきましょう。

- 動画解説

- アクサ生命は損保系の保険会社で、格付けもしっかりしている

- 98歳までの定期保険(ほぼ終身保険)

- 31年後の返戻率は103.9%、実質利回りは0.25%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

アクサ生命は損保系の保険会社で、格付けもしっかりしている

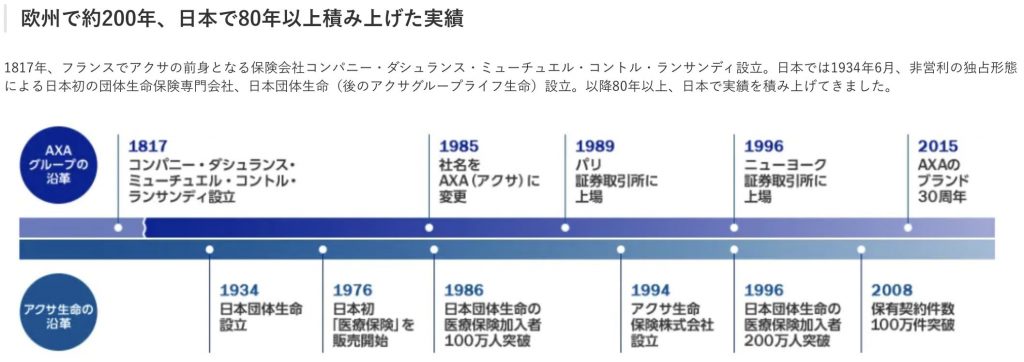

会社概要

アクサ生命保険株式会社は日本に本社をおく外資系生命保険会社で、フランス発祥の保険企業であるアクサが日本に設立したアクサ生命と、日本団体生命が統合して生まれた生命保険会社です。アクサグループは世界54カ国、約1億500万人の顧客を持つ世界最大級の保険グループです。

設立:1994年7月

総資産:7兆4,709億円(2021年3月31日時点)

保有契約件数:487万件(2021年3月31日時点)

格付情報

S&P:A+ (2021年6月25日時点)

ソルベンシーマージン比率

753.0% (2021年3月末時点)

外資系だったんですね。CMなどで広告をよく見るので身近に感じている会社です。

そうですね。岡田将生さんの印象が強いですね。

イメージだけで決めるのはダメですが、格付け、ソルベンシーマージン比率ともに十分信頼に値する会社です。

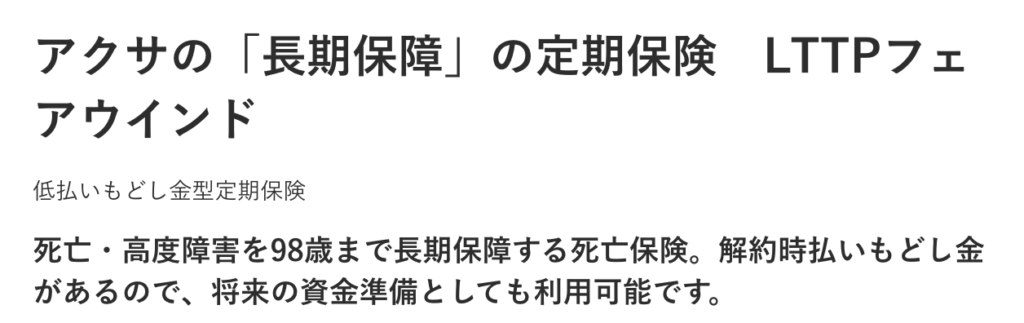

98歳までの定期保険(ほぼ終身保険)

契約概要

商品名:アクサの長期保障の定期保険 LTTPフェアウインド

正式名称:低払いもどし金型定期保険

被保険者年齢:5歳〜75歳

保険期間:98歳満了

払込期間:55歳、59歳、60歳、64歳、65歳、69歳、70歳、98歳満了

低払いもどし期間:54歳、55歳、59歳、60歳、64歳、65歳、69歳、70歳、80歳、15年、20年

払込頻度:月払、半年払、年払

死亡保険金額:300万円〜7億円(10万円単位)

保障内容

主契約

被保険者が死亡または高度障害状態になった時に保険金額を受け取って契約終了です。

特約

生活障害保障型逓減定期保険特約

死亡または就業不能状態になったときに受け取れます。

非更新型家族収入特約

死亡または高度障害状態になったときに年金形式で受け取れます。

災害割増特約

不慮の事故により死亡または高度障害状態になったときに受け取れます。

傷害特約

不慮の事故により死亡または障害状態になったときに受け取れます。

商品解説

定期保険ですが、保障期間が98歳まであるので、ほぼ終身保険という立ち位置で考えてください。そして払込期間も65歳など保険期間よりも短くできますが低解約返戻金型です。

同じアクサ生命の終身保険よりは保険料が安かったので、この商品に加入しようかと思っています。

そもそも日本の終身保険のような商品に加入するのはやめましょう。次のチャプターで数字について見ていきましょう。

31年後の返戻率は103.9%、実質利回りは0.25%

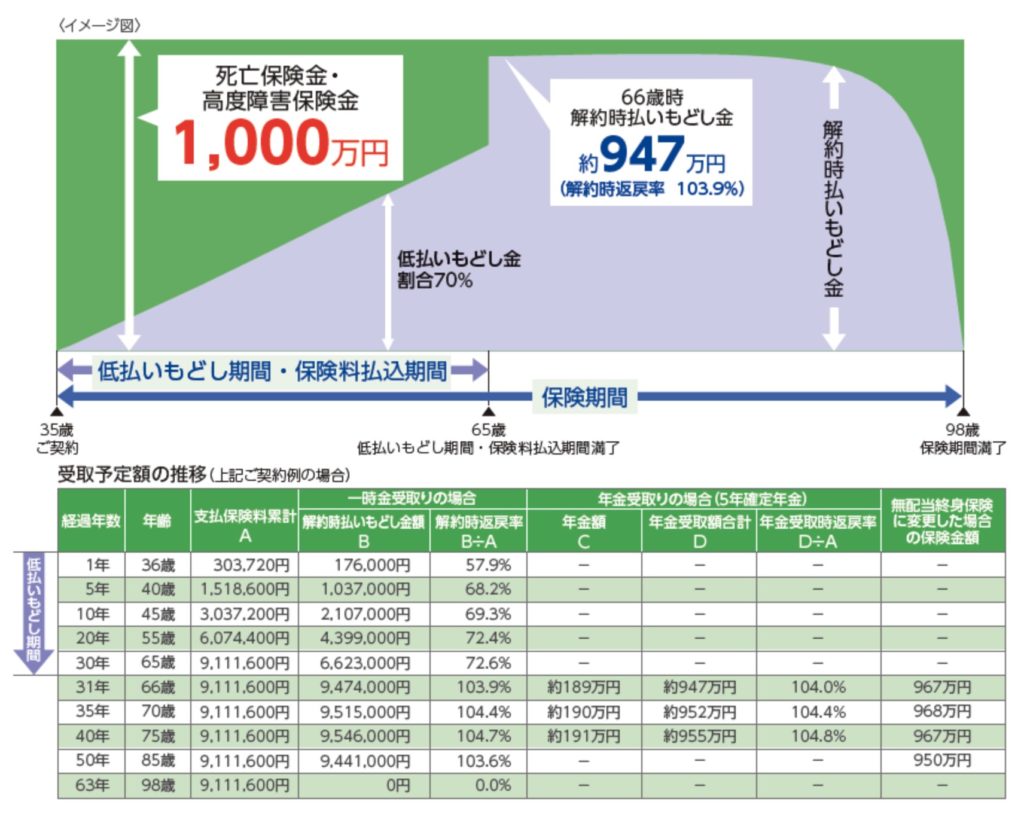

契約例を見ていきましょう。

契約例

35歳 男性

死亡保障:1,000万円

保険期間:98歳

払込期間:65歳

払込頻度:月払

保険料:25,310円

総支払保険料:9,111,600円

<解約返戻金と返戻率>

30年後(65歳):6,623,000円(72.6%)

31年後(66歳):9,474,000円(103.9%)

35年後(70歳):9,515,000円(104.4%)

40年後(75歳):9,546,000円(104.7%)

<実質利回り>

31年後(66歳):0.25%

35年後(70歳):0.22%

40年後(75歳):0.19%

まず同じアクサ生命の終身保険だと保険料は26,270円なので1,000円ほど安く、返戻率は1%ほど高くなります。保障を98歳までと限定しているからですね。終身保険と同じ類なので解約返戻金もありますが、低い金利なので資産形成はできていないと思ってください。契約時から死亡保障がありますが、どうせ元本割れしてる状態が何十年も続くなら最初から掛け捨ての収入保障保険で安い保険料で備えて、貯蓄は別で行いましょう。

そして、総支払保険料にも注目してください。1,000万円の死亡保障を購入するために911万円を支払うことになります。最終的に保険会社としては89万円の上乗せしかありません。

改めて数字を確認すると契約する気にはなりませんね。

それが正しい判断です。もし終身保険を検討されているなら海外の終身保険を選択肢にいれてみてください。海外なら1,000万円の死亡保障に対して総支払保険料が130万円くらいです。返戻率は15年後で125%、20年後で180%、30年後で440%となり長期で実質利回りで6%以上が期待できます。詳しくは下記の入門書をダウンロード(無料)して一読ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

契約はしない。既に契約している人は個別相談してください。

終身保険の特徴は、死亡保障と貯蓄の両立が出来ることですが、

・貯蓄性が低すぎる

・保険料が高い

のでオススメできません。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

また日本の終身保険では無理ですが、海外の終身保険では実質利回り5%以上で資産形成をしながら、死亡保障も備えることが出来る『インデックス型海外終身保険』があります。詳しくは下記の入門書をダウンロード(無料)して一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/12642/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")