こんにちは、K2 College 松本です。

今回はオリックス生命の米ドル建終身保険「US RISE[ユーエス・ライズ]」を解説していきます。今までオリックス生命では普通の米ドル建終身保険がありませんでしたが、ここにきて保険料率を改定した商品をリリースしてきました。固定利率の商品では、死亡保障に対する保険料が一番安い終身保険になるかもしれません。

死亡保障に対する保険料が一番安いなら契約したほうがいいですよね?

確かに日本の外貨建終身保険の中では保障に対する保険料が安いのですが、海外終身保険と比較するとまだまだ劣っています。

- 動画解説

- オリックス生命は代理店販売がメイン

- 日本で一番安い米ドル建終身保険か!?

- 解約返戻率は35年で134%、実質利回りはなんと年1.58%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

オリックス生命は代理店販売がメイン

会社概要

オリックス生命はオリックス100%出資の日本の生命保険会社です。1991年4月にオリックスとユナイテッドオブオマハ生命保険会社(米国)の合弁会社として「オリックス・オマハ生命保険株式会社」が設立されました。1992年11月にオリックスグループ100%出資となり、1993年2月「オリックス生命保険株式会社」に社名変更して現在に至っています。販売チャネルのメインは保険代理店、金融機関代理店、インターネット(通信販売)で、2016年から対面直接販売を行っています。

会社設立:1991年4月12日

資本金:590億円

総資産:2兆2,718億円(2020年度)

保有契約高:14兆941億円(2020年度)

保有契約件数:479万件

格付情報

R&I:AA-(2021年6月30日現在)

ソルベンシーマージン比率

1,517.0%(2020年度)

オリックスという会社は身近によく聞くので親しみはありますね。

イメージだけで判断するのはダメですが、実際に格付の評価は高いので健全な会社と言えます。会社の総資産だけでいえば「中の下」くらいです。

日本で一番安い米ドル建終身保険か!?

契約概要

商品名:米ドル建終身保険 US RISE[ユーエス・ライズ]

正式名称:無配当 米国ドル建終身保険(低解約払戻金型)

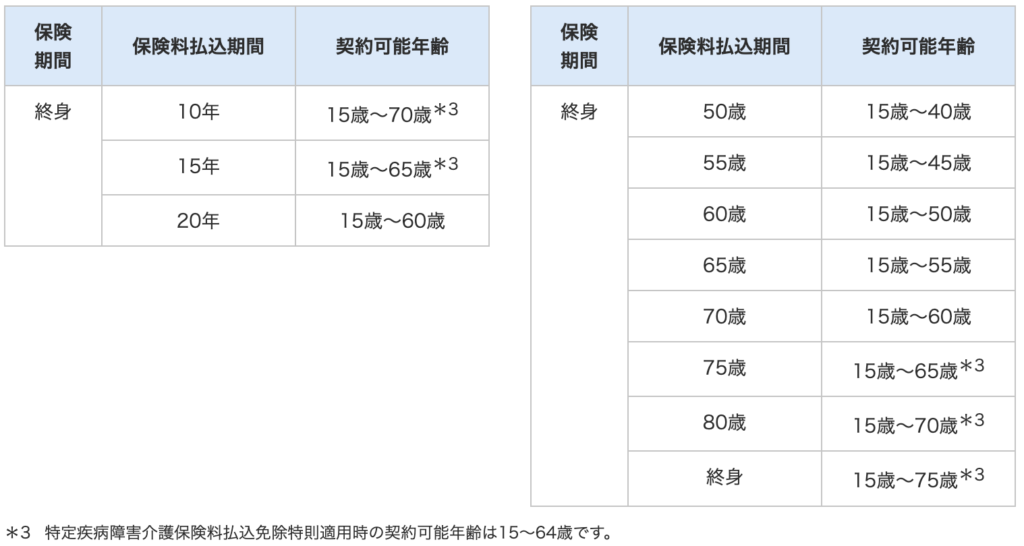

契約年齢:15歳〜75歳 *1

保険期間:終身

払込期間:10年、15年、20年、55歳〜80歳まで(5歳刻み)、終身払 *1

低解約払戻期間:保険料払込期間と同一

払込頻度:月払、半年払、年払

*1払込期間と契約年齢

商品解説

元々は「Candle Wide[キャンドル・ワイド]」という商品があり、それを分離して普通の米ドル建終身保険としてリリースしたのが、今回の「US RISE[ユーエス・ライズ]」です。特徴としては低解約返戻金型なので、保険料が割安になっています。そして商品の保険料率も改定されプラスアルファで安くなっているので、返戻率も高くなりました。しかし、デメリットもあって保険料払込期間中は本来の解約返戻金の70%になってしまいます。

つまり、

・払込期間中に解約すると本来の解約返戻金の3割減になるけど、保険料を割引するよ

・ちゃんと払込満了を迎えると、本来の解約返戻金に戻すよ

ということです。

あとは特約で「特定疾病障害介護保険料払込免除特則」を付けることができます。下記の事由に該当すると以後の保険料払込が免除されます。

あとは払込期間を短くすることで学資準備代わりに活用するやり方もありますね。

ちょうど学資保険代わりに契約しようかと思っているところです。

早まらないでください!!学資準備なら『海外積立(元本確保型プラン)』と比較してみてください。次のチャプターで具体的なシミュレーションの数字を見ていきましょう。

保険用語については下記のリンクで詳しく解説しています。

『予定利率』『積立利率』『利回り』とは?

解約返戻率は35年で134%、実質利回りはなんと年1.58%

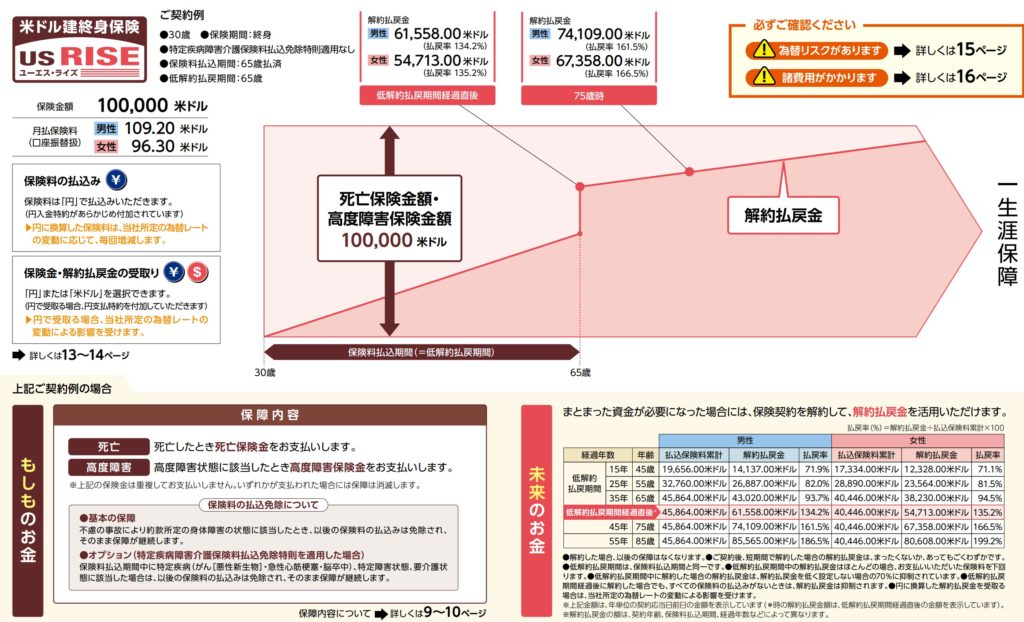

パンフレットに載っているご契約例は以下の通りです。

契約年齢:30歳 男性

死亡保障:USD 100,000

保険期間:終身

払込期間:65歳満了

払込頻度:月払

払込免除特則:なし

保険料:USD 109.2

上記がイメージ図と解約返戻金の推移になります。

低解約返戻金型なので、払込期間中(65歳まで)に解約返戻金が払込保険料を上回ることはありません(常に元本割れ)。保険料払込が終わると解約返戻金が立ち上がるので、ようやく払込保険料を上回ります。返戻率で見ると、

35年後(65歳):134%

45年後(75歳):161%

55年後(85歳):186%

返戻率だと数字が大きくなるので沢山増えてる気がしますが、35年でたった34%しか増えていません。それぞれを実質利回りで計算すると。

35年後(65歳):1.58%

45年後(75歳):1.74%

55年後(85歳):1.66%

となります。資産運用と考えると低すぎですね。

でも銀行の利回りよりは遥かに高くて良いと思いました。

銀行の金利よりは高いですが、そこと比較しても仕方ありません。同じ米ドル建終身保険であれば、貯蓄と死亡保障の両立ができる海外の終身保険を選択肢にいれてください。海外であれば総支払保険料の3〜7倍もの死亡保障がありながらも実質利回り4〜6%ほどで運用もできます。

詳しくは下記の入門書をダウンロードして一読ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

契約はしない。既に契約している人は個別相談してください。

終身保険の特徴は、死亡保障と貯蓄の両立が出来ることですが、日本の終身保険は

・貯蓄性が低すぎる

・死亡保障に対する保険料が高い

という理由でオススメできません。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

海外の終身保険であれば貯蓄性が高いので、死亡保障との両立ができます。詳しくは入門書を一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/12709/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")