こんにちは。K2 College大崎です。

今回は、今まで積立投資(変額プラン)を継続してきてある程度の纏まった資産となってきたため、その一部解約をして、オフショア資産管理口座経由でオルタナティブに投資することについて案内したいと思います。

- 動画解説

- 積立投資の纏まった資産をリスクから逃す

- ドル・コスト平均法は万能ではない

動画解説

積立投資の纏まった資産をリスクから逃す

どうして継続してきた積立投資を一部解約してオフショア資産管理口座経由でオルタナティブへの投資にされたのでしょうか?

資産が数千万円まで積み上がってきたのと、相談者が50代も半ばとなっており、

今後10年以内に勤労収入が無くなる予定だからです。

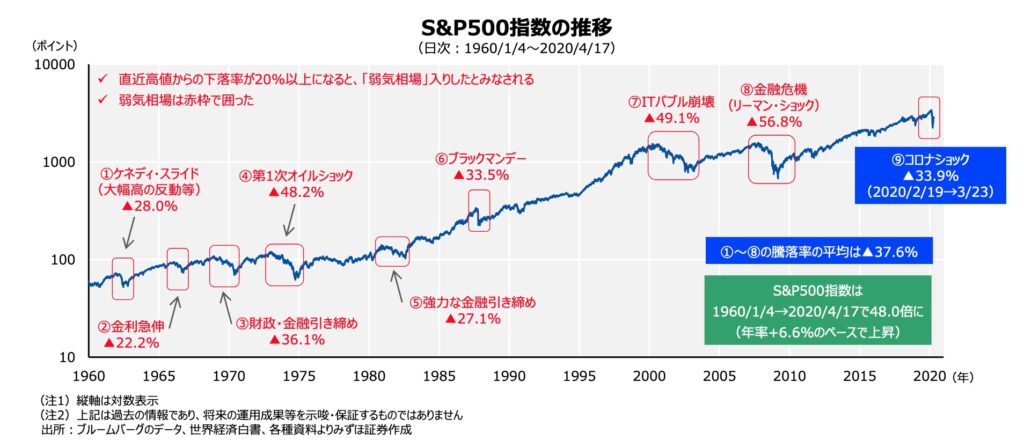

ブログやコラムで何度も述べてきておりますが、S&P500指数で運用していた場合、過去に何度も暴落を経験しておりますし、ITバブル崩壊から直近の高値に回復するまでに13年も時間を要しております。

S&P500指数などの株式で運用を続けていた場合、暴落が来たらもちろん資産を大きく減らしてしまうことになります。

そして、コロナショックのようにすぐに株価が回復すれば良いですが、リーマンショックやコロナショックの際は、世界の中央銀行が大規模な金融緩和をしたおかげで株価も回復しましたが、現在のようにインフレを抑えるために金融引き締めをしているタイミングにおいては、大規模な金融緩和をすることは無理でしょうから、株価は長期で低迷する可能性があります。

ITバブル崩壊後のように、直近高値に回復するまでに13年も時間を要することを想定した場合、10年以内に勤労収入が無くなる方にとってはリスクでしかありませんよね?

ですから、積立投資での纏まった資産はリスクの低いオルタナティブに移管して運用した方が良いのです。

もしくは『海外固定金利商品』に移管して運用するのも良いですね。

10年プランであれば、元本が確保された上で毎年4.5%の金利を受け取ることができます。

ドル・コスト平均法は万能ではない

ドル・コスト平均法で積立投資を継続すれば、リスクを平準化させる効果はないのでしょうか。

ドル・コスト平均法は平均購入単価を平準化させる効果はありますが、リスクを平準化させる効果はありません。

ドル・コスト平均法では相場下落時における損失を防止することはできず、基準価額が半分になれば、資産も同じく半分になります。

また、積立投資も資産が大きくなるとドル・コスト平均法の効果は小さくなります。

そして、積立投資が成功するためには、基準価額が「右肩上がり」になるか、一旦下がっても、積立期間の終わりのほうが上がっていることが必要です。

逆に、基準価額が「右肩下がり」になるか、一旦上がっても「尻下がり」の相場の際に資産を取り崩さなければならない投資家は、失敗するでしょう。

積立投資(変額プラン)で運用しておりますが、どうしたら良いでしょうか?

積立投資で積み上がった資産額やその他資産、そしてこの先どれくらい勤労収入がありそうかなどによってもアドバイスは異なりますので、こちらから個別に相談ください。

なお、『海外積立(元本確保型プラン)』や『海外積立(3.5%金利保証プラン)』で運用されている方は、気にせず運用を続けてくださいね。

「積立投資」の出口戦略は、投資の成功・失敗を左右します。

自分に適した投資戦略を相談を希望される方は、こちらからお問合せくださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/13067/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")