こんにちは、K2 College河合です。

本日は野村證券で新しく募集開始した『スパークス・企業価値創造日本株ファンド』の解説をしたいと思います。

今更日本株???と思ってしまいます。

私もその意見に賛成ですが、ジョージ・ソロスから1億ドル任されて運用してきた阿部氏が設立したスパークスは他社とちょっと異なる運用をするそうです。

- 動画解説

- スパークスの特徴

- どんな銘柄へ投資するのか?

- 実績報酬あり(20%)

動画解説

スパークスの特徴

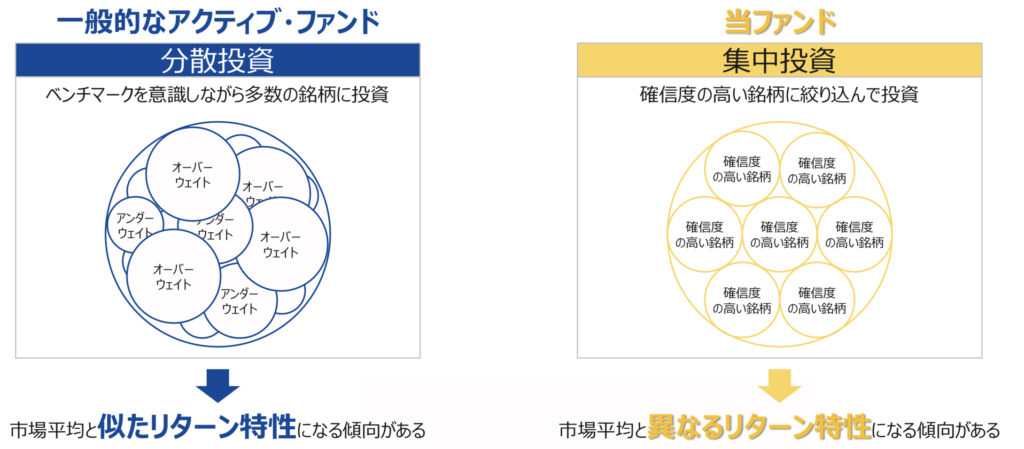

日本の証券会社には山のようにある日本株ファンドですが、このスパークスはたくさんの銘柄に分散投資するよりも、徹底的なミクロリサーチを元に、少数の銘柄へ集中投資しているようです。

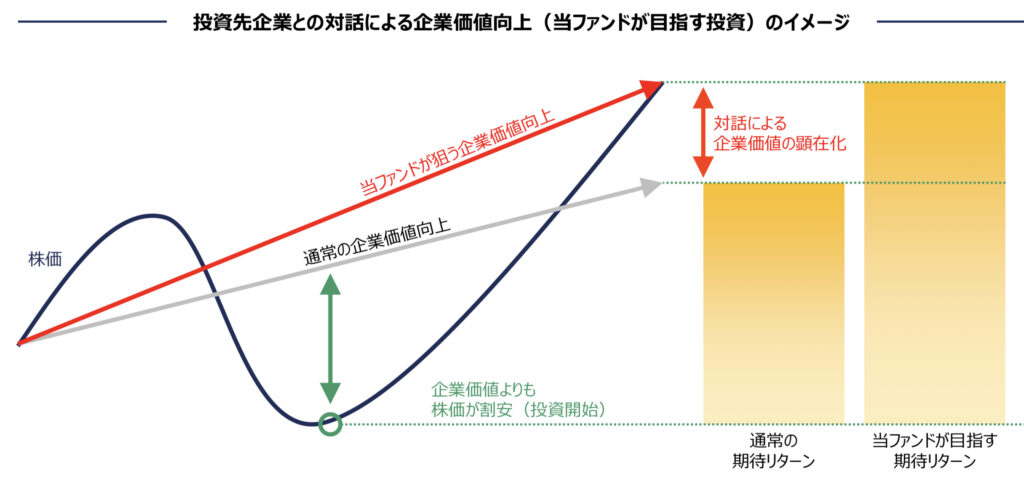

企業と対話をしながら、投資先の価値を高めていくそう。

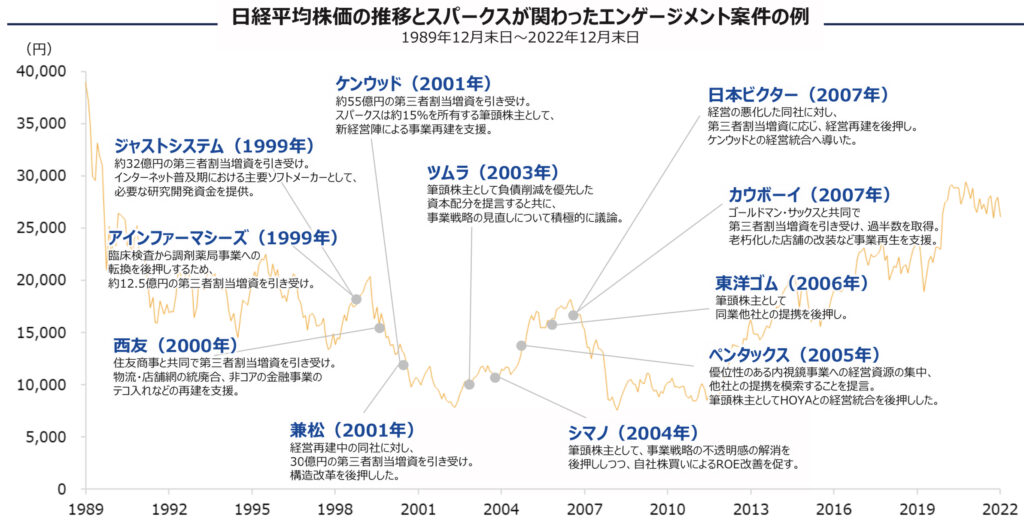

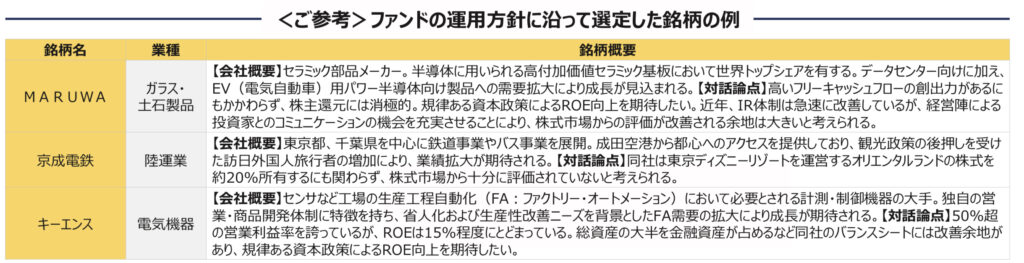

こちらが過去対話をした上で、企業価値を上げてきたという企業例。

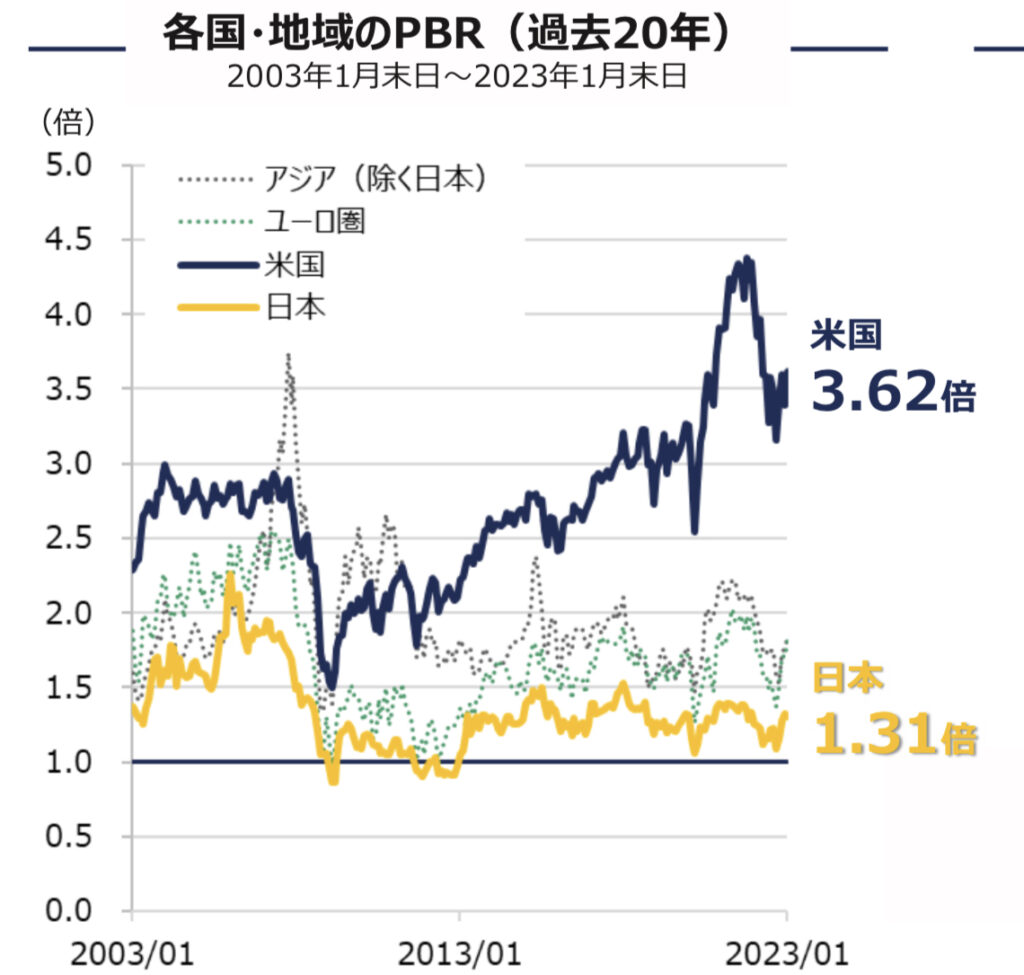

その間、PBRを見る限り、日本株全体としては全く評価をされていません。米国は企業の資産価値以上に株は買われて3.62倍へ。日本株はむしろ資産価値があるにも関わらず将来への期待ができないということで株が買われず1.31倍。1倍割れになる企業がなんと市場の半分という有様です。ウォーレン・バフェットも割安ということで日本の商社株を買うわけですよね。

日本株全体が評価されない中、スパークスはその日本株だけで価値を高めていこうというわけですね。

そうなんです。だったら最初から米国株で同様のことをしたらいいんじゃないか?と思いますが、それが日本人ファンドマネージャーの限界でしょうか。

どんな銘柄へ投資するのか?

このファンドはトラックレコードはありませんが、モデル(参考)ポートフォリオによると30銘柄だけに投資をし、PBRは2.8倍、PERは26.1倍とTOPIXの平均値の約倍の評価を受けている銘柄のみに投資をするようです。

そのうちの銘柄例として3つの株が出ています。

トラックレコードがないと、運用の良し悪しの判断ができませんよね。

そうなんです。理論的には言っていることが合っていても、結局投資は結果次第。良い成績をあげているとわからないとファンドの良し悪しの判断はできません。

実績報酬あり(20%)

このファンド、ヘッジファンドでもないのに実績報酬(20%)があります。「空売り」はしない通常のミューチュアルファンドのはずですが、実績報酬を取るというのはかなり珍しいです。

ヘッジファンドだと「絶対収益」と呼ばれてるように、常に「売り(ショート)」と「買い(ロング)」のポジションを取っているため、毎年+リターンを出しています。結果、ハイウォーターマークでも実績報酬を取ることができますが、「買い(ロング)」のみのミューチュアルファンドでどうやって実績報酬を取れるのでしょうか?それだけ毎年リターンをあげていくことに自信があるということかもしれませんが、数年に一度は極端な相場の下げがあり、一度それを喰らってしまうと、次最高値を更新するのはかなり難しくなりますから、もうそのファンドの運用は頑張らないよ、というモチベーションの低下につながる恐れがありますね。

実績報酬あるということはそれだけ頑張ってリターン出してくれると思ってましたが、そういう反面もあるんですね。

良い時はポジティブに働きますが、悪い時はネガティブに働いてしまうのが実績報酬ですね。

まとめ

- 過去の実績がないので、良いのか悪いのか判断できないファンド

- バリュー投資をしたい投資家向け

- 日本株ではなく米国株へ投資しよう

日本人はどうしても知っている銘柄=日本株ということで、日本株へ投資をしてしまいがちですが、上記PBRのチャートからもわかるように、世界の投資家は日本株を見ていません。日本人のマネーしか入らない日本株よりも、世界中のマネーが集まる米国株へ投資をした方が良くありませんか?インデックスでもヘッジファンドでも良いので、できれば日本株よりも米国株へ投資をして資産を増やしていきましょう。ヘッジファンドに投資したい時は、こちらの入門書(マニュアル)を参考にしてください。

※『オフショアファンド入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

-

<経歴>

青山学院大学国際政治経済学部国際経営学科ファイナンスコース卒業

中国天津南開大学漢語語言学院留学

野村證券にて4年半勤務、2008年リーマン・ショックの前日に退社

プライベートバンクを経て、2009年K2 Investment設立

2014年ボストン留学、2018年Paris留学

現在、K2 Holdings会長

<趣味>

ダイビング、クルージング、自然

この投稿へのトラックバック: https://media.k2-assurance.com/archives/13365/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")