こんにちは、K2 College 松本です。

今回はJA共済の特定疾病保障保険「特定重度疾病共済」を解説していきます。

三大疾病を含む生活習慣病になった時に、一時金が受け取れるということで加入しました。

たしかに保障内容はよいと思います。ただネックになる部分もあるので、商品内容を一緒に確認していきましょう。

- 動画解説

- JA共済は超巨大組織!

- 7大疾病で一時金が受け取れる保険

- 80歳以降は保障がないので資産形成は必要!

- 若い時だけ入るならアリ。その間に積立投資で資産を作ろう!

動画解説

JA共済は超巨大組織!

会社概要

JA共済は、農業協同組合(JA)とJA共済連が共同で終身共済、医療共済、年金共済、建物更生共済、自動車共済などの「ひと・いえ・くるま」の総合保障を行っている。その中でJA共済連は、JAと連携・協調しながら共済業務を総合的にバックアップするとともに、さまざまな企画や開発、資金運用などを行っている。なお、JAは組合員の相互扶助を目的として設立された非営利団体であるが、農協法に抵触しない一定の範囲で組合員以外の利用(員外利用)も認められている。

設立:1851年

保有契約高:2兆3,191億円(2022年3月末)

総資産:58兆1,926億円(2022年3月末)

格付情報

JCR:AA+

R&I:AA

ソルベンシーマージン比率

1,357.3%(2022年3月末時点)

こんな大きな会社なんですね。

非営利の団体なので数字のイメージがないと思いますが、総資産で見ると日本生命、かんぽ生命に次いでJA共済が入ってくるので規模としてはトップクラスです。また格付けやソルベンシーマージン比率からも十分に信頼できる団体といえます。

7大疾病で一時金が受け取れる保険

契約概要

商品名:特定重度疾病共済 身近なリスクにそなエール

加入年齢:0歳〜75歳

特定重度疾病共済金:100万円〜1,000万円

保険期間:50歳〜80歳満了(5歳刻み)

払込期間:保険期間と同じ

払込頻度:月払、年払

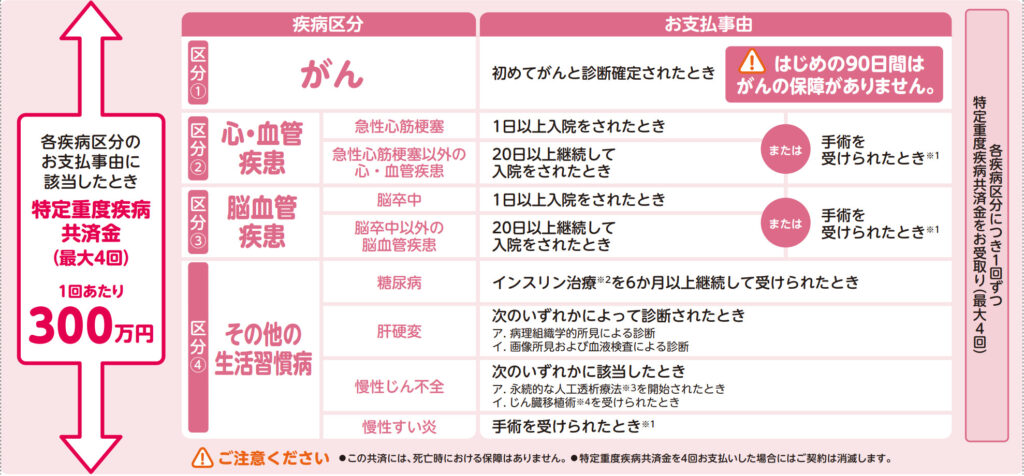

保障内容

特定重度疾病共済金

下記のお支払い事由に該当すると共済金を受け取ることができます。ただし区分ごとに1回限りです。

商品解説

7大生活習慣病で支払事由に該当すると共済金を受け取ることができます。上記のように7大疾病が4つの区分に分けられ、それぞれの区分で受け取れるのは1回限りです。4つの区分全てに該当すると最大4回受け取ることができます。この分野の商品は他社でも出しており、受取条件は他社とほぼ同様ですが、保険料は割安になっています。ただし、給付が1回限りで、80歳以降は保障がなくなるというのがネックになります。

区分ごとに1回しか受け取れないのですね。。。

他社だと受取回数が無制限の商品が多いのでネックになりますね。その分、保険料が割安という位置付けですね。

80歳以降は保障がないので資産形成は必要!

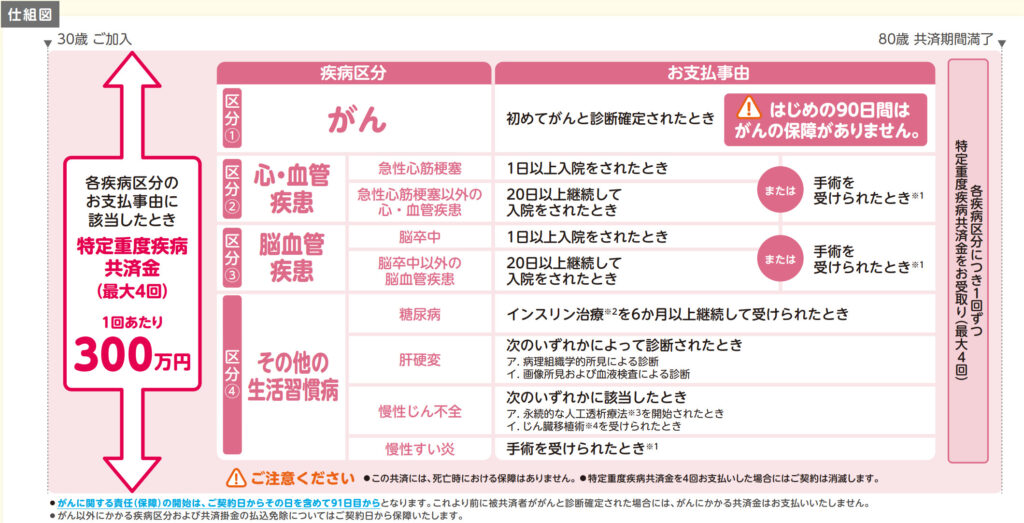

契約例を見ていきましょう。

契約例

契約年齢:30歳

特定重度疾病共済金:300万円

保険期間:80歳満了

払込期間:保険期間と同じ

払込頻度:月払

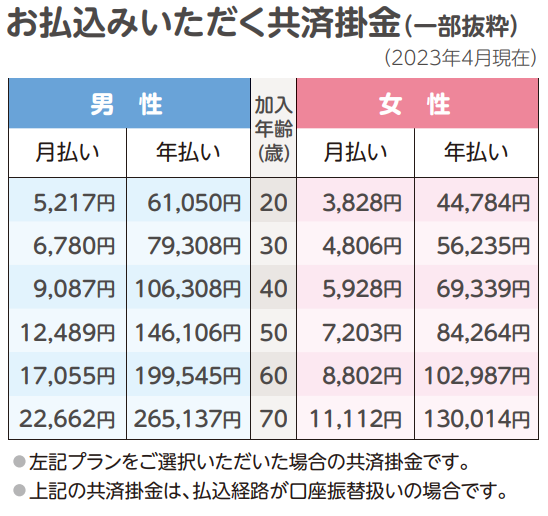

保険料:6,780円

総支払保険料:4,068,000円

受取回数が1回限りで、保障期間も最大80歳までなので保険料は割安です。ただし、多くの方が80歳で無保険になり、肝心な時に保障がなくなっているというパターンもありえます。

掛け捨てなら現役世代のときだけ保障があればいいのでアリかなと思っています。

そう割り切って考えられる方にとっては良いと思います。老後までにご自身でしっかり貯蓄しておけば問題ありません。資産形成には海外積立(変額プラン)がオススメです。

若い時だけ入るならアリ。その間に積立投資で資産を作ろう!

保障期間が最大80歳までなのである程度割り切れる方なら加入もありかと思います。その間に資産形成をして自分で支払えるようにしましょう。

資産形成は何から始めたらよいのでしょうか?

資産形成ならまずは下記の入門書をダウンロードして一読ください。

『海外積立入門書(マニュアル)』はこちら(無料)【NEW】

個別に相談したい方は下記の直接相談からお問い合わせ頂ければ、個別にアドバイスします。

※直接相談(無料)

まとめ

- 若い時だけ加入すると割り切るならOK

- 資産形成を始めよう!

- そもそも医療保障が必要かどうかも考えよう!

掛け捨ては勿体ないとうい方へ。

海外の終身保険であれば貯蓄と死亡保障との両立ができます。詳しくは入門書を一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/13980/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")