こんにちは、K2 College編集部です。

今回は、日本のバリュー株に投資する「ストラテジック・バリュー・オープン 愛称:真価論」について解説します。

今回は日本のバリュー株ですか。

運用方針、組入銘柄など解説していきますので一緒に勉強しましょう。

- ストラテジック・バリュー・オープン 愛称:真価論とは?

- 投資先、組み入れ銘柄

- 直近1年で+36.7%、3年で+86.7%

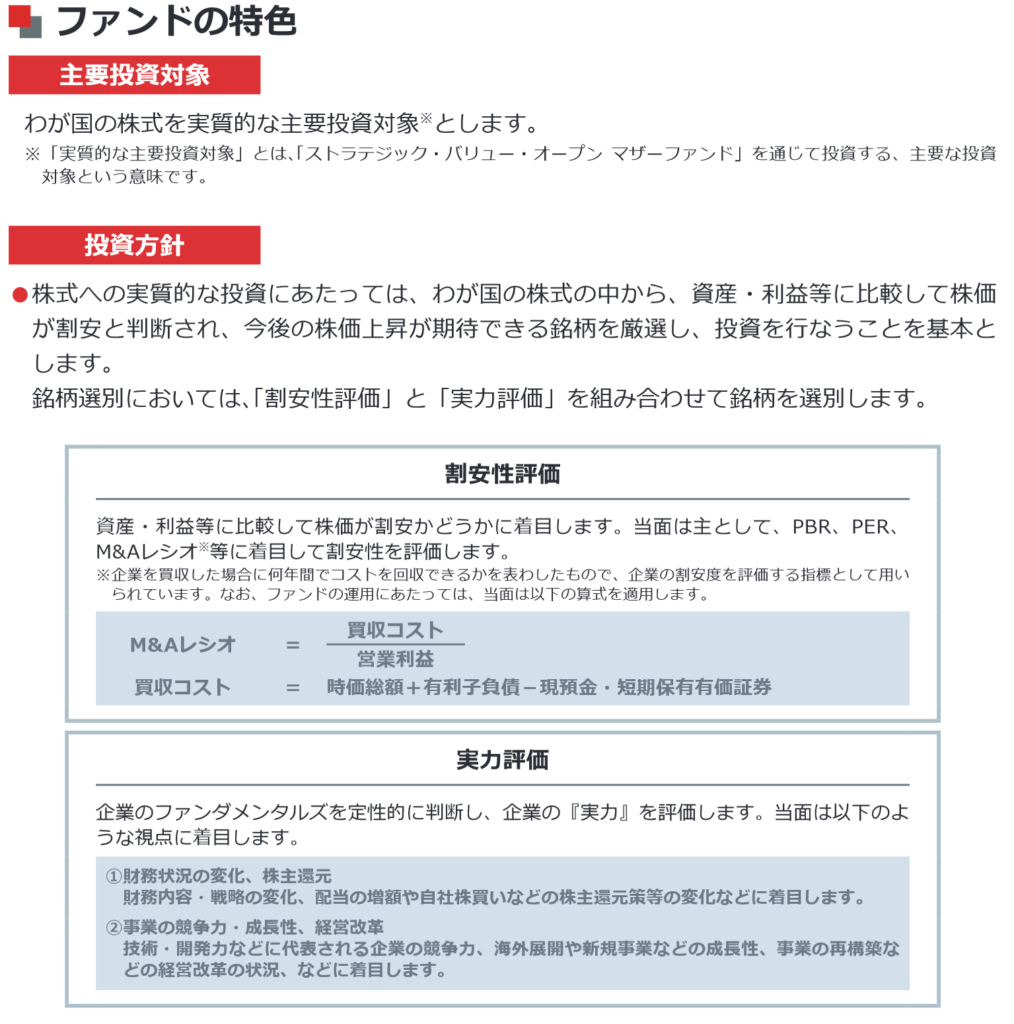

ストラテジック・バリュー・オープン 愛称:真価論とは?

日本株の中から割安性評価と実力評価を組み合わせて銘柄を選別、投資対象を決定するようです。

一般的なバリュー株発掘手法のようですね。

おっしゃる通りです。次で投資先、組み入れ銘柄を見ていきましょう。

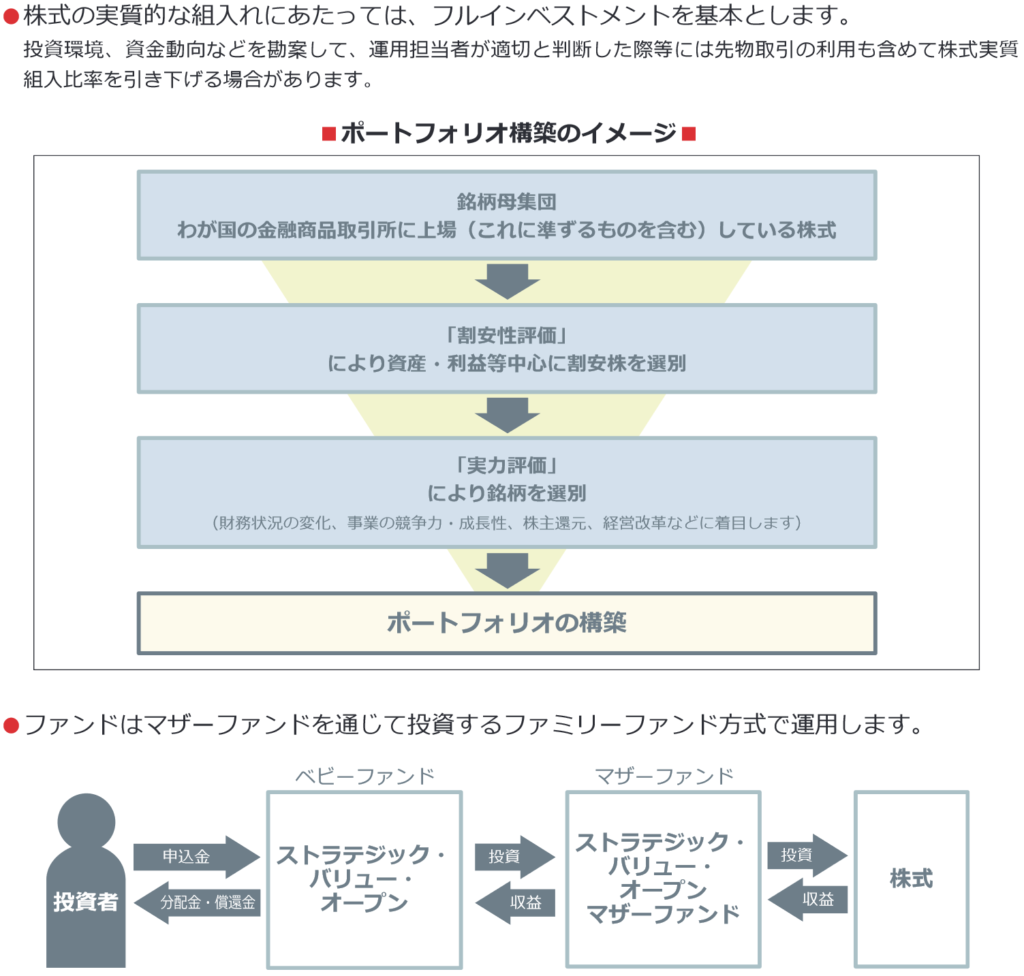

投資先、組み入れ銘柄

ほとんどの投資先がプライム上場企業ですね。投資先はいわゆる大企業でかつ誰もが知る企業が多いですが、このバリュー株発掘手法が騰落率にどの程度関係してくるのか注目ですね。

そうですね。騰落率はどうでしょうか?

次で騰落率を確認していきましょう。

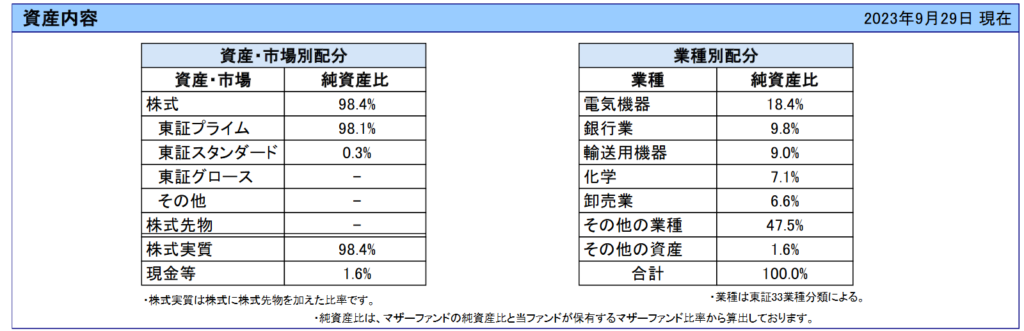

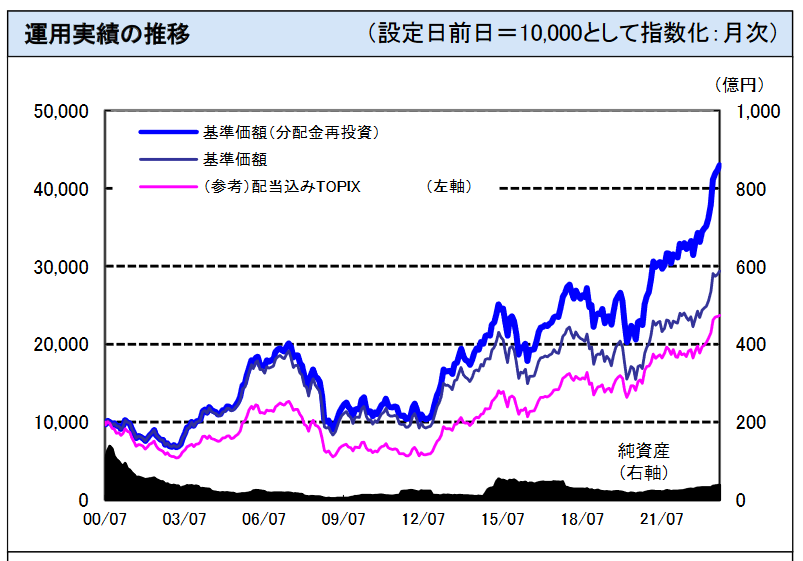

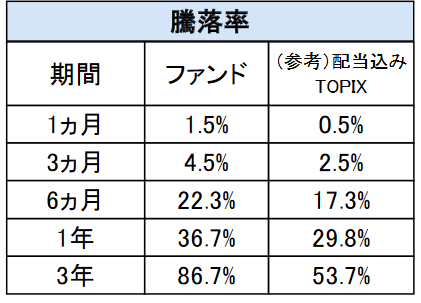

直近1年で+36.7%、3年で+86.7%

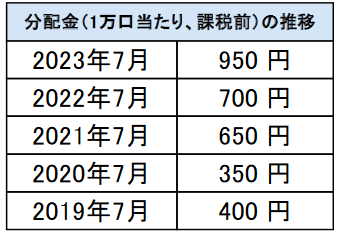

直近1年で+36.7%、3年で+86.7%の騰落率になります。またこちらのファンドは年1回分配金が出ます。分配金額は年々上昇しています。

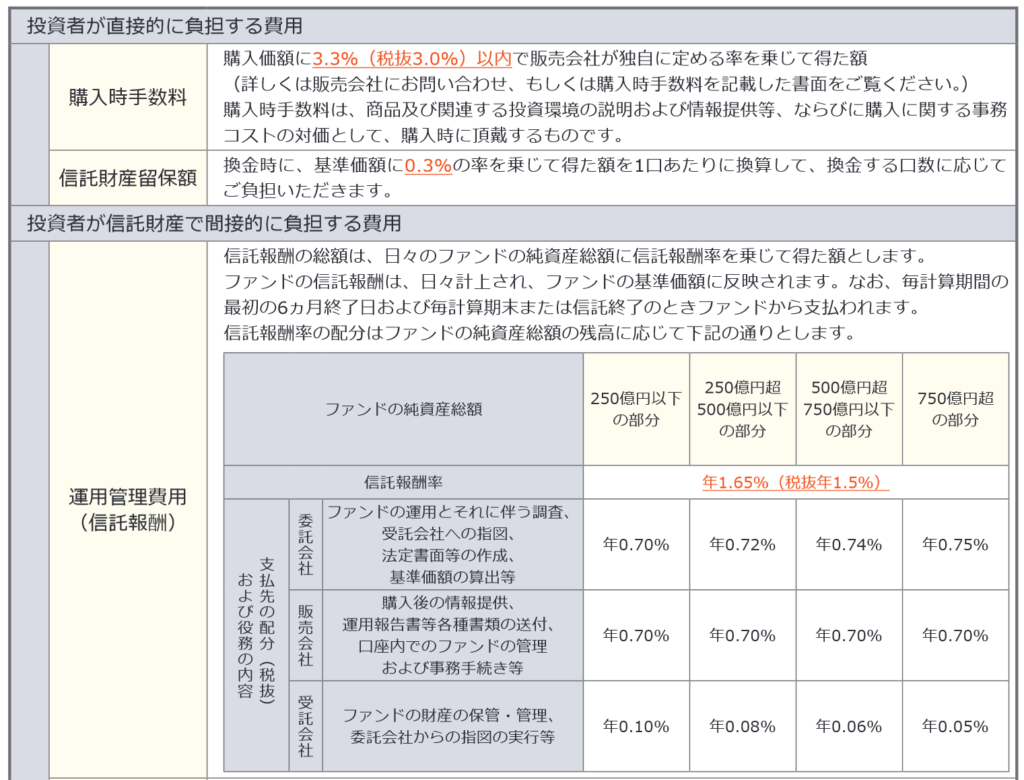

購入時手数料は3.3%、毎年の管理費用は年率1.65%、売却時は0.3%程度かかります。

実績推移も直近の数字もいいですが、手数料が高すぎるように感じますね。

そうですね。長期で手数料負けはしていないですが、手数料分実質投資額が少なくなる事を考えると富裕層向けの商品かなと感じます。若年層の個人投資家が投資する投資信託ではないと思いますので気をつけましょう。

【まとめ】投資するファンドを正しく選定しよう

いかがでしたでしょうか。日本のバリュー株に投資する野村アセットマネジメント「ストラテジック・バリュー・オープン 愛称:真価論」を取り上げて解説してみました。投資に慣れてきたら、外貨で海外での投資も検討していきましょう。

よくわかりました。

今年(2023年)の調整相場以降は、我々のようなIFAに相談して投資しましょう。

まとめ

- 野村アセットマネジメント「ストラテジック・バリュー・オープン 愛称:真価論」は日本のバリュー株に投資するアクティブファンド

- 円はリスクということをしっかり考えよう

- ポートフォリオのバランスを考え、時間を味方に投資しよう

今年(2023年)の調整相場以降はショート(空売り)のできるヘッジファンドと株式相場と相関性の低いオルタナティブへの投資をしましょう。ただこの二つは国内ではほとんど取り扱いがないので、直接海外(オフショア)へ投資をしましょう。

※『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/16358/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")