こんにちは、K2 College 松本です。

今回はSOMPOひまわり生命の低解約返戻金型終身保険「一生のお守り」を解説していきます。

将来の貯蓄と死亡保障も準備できるので契約しました。

確かに終身保険は貯蓄機能を兼ね備えた保険商品ですが、そもそも終身保険という商品のコスパを考える必要があります。貯蓄の仕方は生命保険以外にもありますし、死亡保障も敢えて終身保険で備えなくても大丈夫です。

- 動画解説

- 損保系の保険会社で、格付けもしっかりしている

- 三大疾病になると保険料払込免除になる終身保険

- 解約返戻率は30年でたった99%、実質利回りは年-0.04%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

損保系の保険会社で、格付けもしっかりしている

会社概要

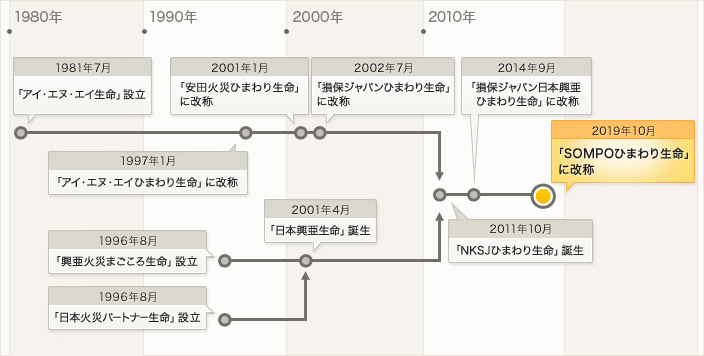

日本の生命保険会社で、SOMPOホールディングス(旧・NKSJホールディングス→損保ジャパン日本興亜ホールディングス)の完全子会社。元々は外資系の生命保険会社としてアイ・エヌ・エイ生命保険株式会社が設立(SOMPOひまわり生命保険となった現在でも設立日となっている)され、2001年1月に当時の安田火災海上保険の子会社となる。その後、親会社同士の合併などにより、「日本興亜生命保険株式会社」→「損保ジャパンひまわり生命保険株式会社」→「NKSJひまわり生命保険株式会社」→「損保ジャパン日本興亜ひまわり生命保険株式会社」→「SOMPOひまわり生命保険株式会社」の現在に至る。

営業開始:1982年4月2日

総資産:3兆5,524億円(2021年3月31日時点)

保有契約件数:426万件(2021年3月31日時点)

格付情報

S&P:A+ (2021年6月25日時点)

R&I:AA (2021年6月25日時点)

ソルベンシーマージン比率

1,460.4% (2021年3月末時点)

社名がころころ変わっているんですね。

そうですね。金融業界ではあるあるなのですが、ややこしいですよね。

ただ、格付け、ソルベンシーマージン比率は十分に信頼に値する会社です。

三大疾病になると保険料払込免除になる終身保険

契約概要

商品名:一生のお守り(無配当 低解約返戻金型終身保険)

契約年齢:1歳〜75歳

保険期間:終身

払込期間:55歳〜90歳まで(5歳刻み)、終身払

払込頻度:月払、半年払、年払、前納

最低保険金額:50万円(10万円単位)

保障内容

<主契約>

被保険者が死亡または高度障害になった時に保険金額を受け取って契約終了です。

<特約>

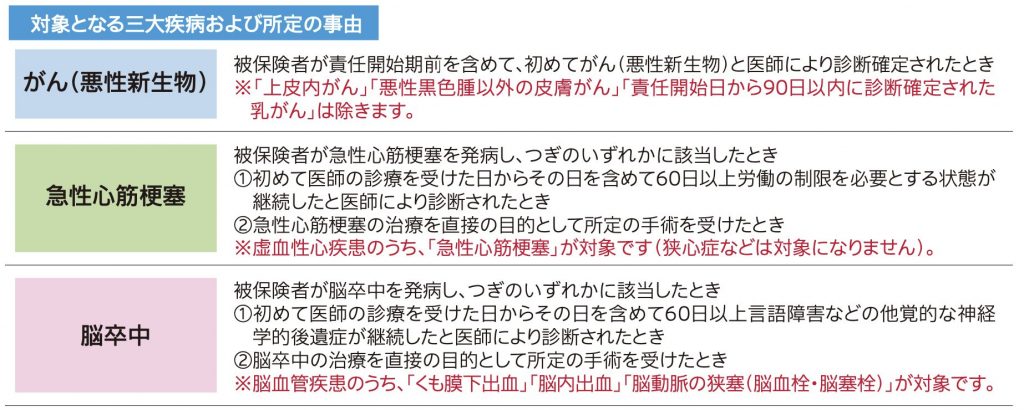

特定疾病診断保険料免除特約

三大疾病により所定の事由に該当した場合、以後の保険料のお払込みは必要ありません。

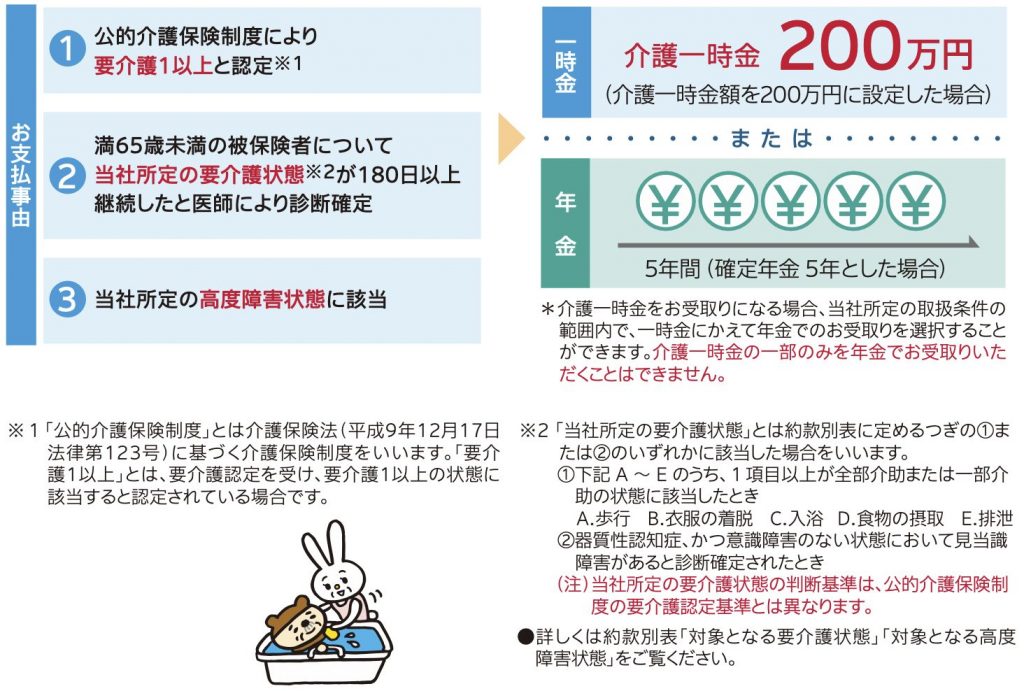

介護一時金特約

要介護1以上と認定された場合などに介護一時金が受け取れます(1回限り)。

商品解説

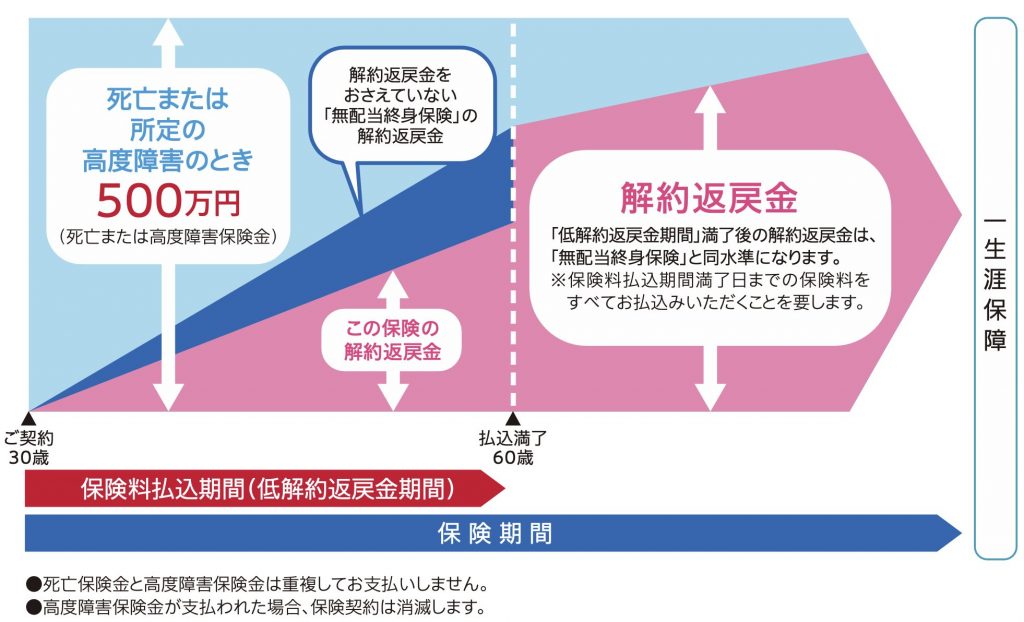

円建の終身保険です。

特徴は

- 低解約返戻金型

- 三大疾病払込免除を付けられる

という点です。

低解約返戻金とは?

低解約返戻金型は通常の終身保険よりも保険料が安くなります。しかし、デメリットもあって保険料払込期間中は本来の解約返戻金の70%になってしまいます。保険料の払込が終了すると通常の終身保険と同じ解約返戻金になります。つまり

・払込期間中に解約すると本来の解約返戻金の3割減になるけど、保険料を割引するよ

・ちゃんと払込満了を迎えると、本来の解約返戻金に戻すよ

ということです。なので払込終了まで支払うことができれば低解約返戻金タイプの方が保険料の支払金額が少ないので、返戻率が高くなりますが、払込期間中に減額、解約、払済などをする時には不利になります。

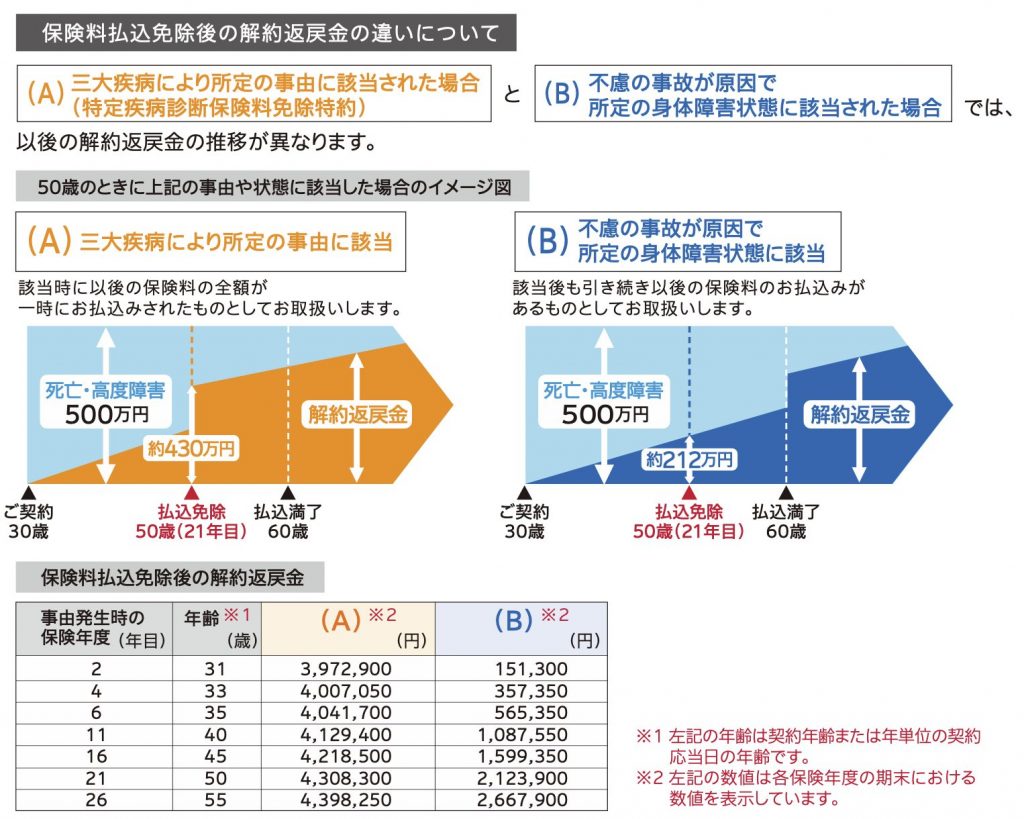

三大疾病保険料払込免除の保障

こちらがこの保険の最大のウリです。以後の保険料がただ払込免除になるだけではなく、以後の保険料がその時点で全て払込されたものとして扱われるので、解約返戻金が跳ね上がります。免除後に解約すれば大きな金額を受け取ることができます。

三大疾病で払込免除になったときの恩恵は大きいですね。

そうですね。

ただ、三大疾病にしっかり備えるなら掛け捨ての商品の方が安くて大きな保障になります。また「一生のお守り」の貯蓄性を考えると、貯蓄と保障を分けて準備した方が大きな保障で効率よく資産形成も行えます。

貯蓄性については、次のチャプターで解説します。

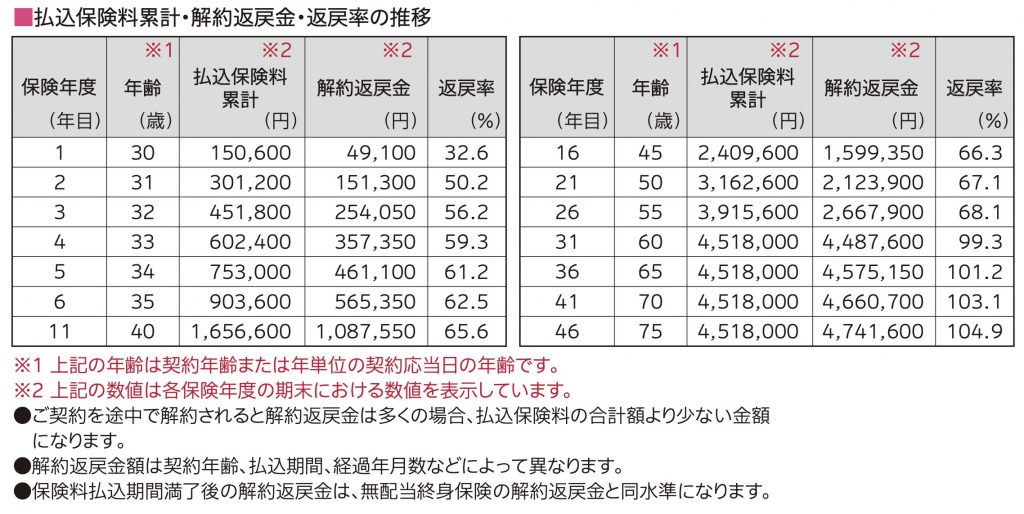

解約返戻率は30年でたった99%、実質利回りは年-0.04%

パンフレットに記載されている契約例を見ていきましょう。

契約例

契約年齢:30歳 男性

死亡保障:500万円

保険期間:終身

払込期間:60歳まで

特定疾病診断保険料免除特約:付加

払込頻度:月払

保険料:12,550円

総支払保険料:4,518,000円

上記が解約返戻金の推移になります。

返戻率では

30年後(60歳):99%

35年後(65歳):101%

40年後(70歳):103%

45年後(75歳):105%

返戻率だと数字が大きくなるので沢山増えてる気がしますが、払込終了の30年後では元本割れ、その後15年間寝かせた45年後で5%しか増えていません。

それぞれを実質利回りで計算すると。

30年後(60歳):-0.04%

35年後(65歳):0.06%

40年後(70歳):0.12%

45年後(75歳):0.16%

となります。

また死亡保障500万円に対して総支払保険料4,518,000円を支払うので、レバレッジは1.1倍しかありません。

実際の利回りだとめちゃくちゃ低く感じます。

でも死亡保障は総支払保険料よりは多いので損はしないですね。

はい。しかも30年以上預けてようやくその数字です。

確かに死亡保障は支払った保険料以上はありますが、海外の終身保険では支払った保険料の7倍以上の死亡保障が付くものがあります。貯蓄性も高く、実質利回りで5%以上が期待できます。詳しくは下記の入門書をダウンロード(無料)して一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

契約はしない。既に契約している人は個別相談してください。

終身保険の特徴は、死亡保障と貯蓄の両立が出来ることですが、貯蓄性が低すぎるのでオススメできません。また生命保険を検討しようと思った本来の目的は死亡保障ではありませんか?

それなら掛け捨ての「収入保障保険」にするべきです。保障と貯蓄を分けて備えることで、保障はより手厚くなり、効率よく資産形成できるようになります。

教育資金のために既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/1694/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")