こんにちは、K2 College編集部です。

今回はアフラック生命の医療保険「あなたの保障を最新化 医療保険 EVERシンプル プラスプラン」を解説していきます。

アフラックといえばがん保険、というイメージでした。EVERシンプルは4種類ありますが、「EVERシンプル プラスプラン」には、どんな特徴があるのですか?

スタンダードタイプの「手軽に備える医療保険 EVERシンプル」の保障の中から、自分に必要な保障のみ選べるプランです。主契約は、大幅にスリム化されています。

- がんパイオニアのアフラック、現在は各種多様な保険を手がける

- EVERシンプルプラスプランは、今持っている保障を補強する保険

- EVERシンプル:若い人の保険料がおさえられてはいるが、支払事由が複雑

- 足りない保障部分の補足なら、貯蓄で備えることも視野に入れよう

がんパイオニアのアフラック、現在は各種多様な保険を手がける

会社概要

アフラック生命はアメリカの保険会社で、1955年ジョージア州で創業。1974年に、ニューヨーク証券取引所に上場しました。同年日本に進出し、日本初となるがん保険を発売。2018年には、日本法人「アフラック生命保険株式会社」として営業を開始しました。現在では、各種特色のある医療保険、生命保険、そして、損保商品まで手がけています。2000年に第一生命との業務提携を皮切りに、2013年に日本郵便、大同生命とも提携して販路を拡大。個人保険の契約保有数は、国内で日本生命につぎ第2位を占めています(全保険会社:個人保険契約保有数ランキング、2022年度上半期決算報告)。

日本での営業開始:1974年11月15日

総資産:13兆926億円(2024年3月末時点)

保有契約件数:22,693,088件(2024年3月末時点)

格付情報

Moody’s:Aa3(2023年6月末時点)

S&P:A+(2023年6月末時点)

R&I:AA(2023年6月末時点)

ソルベンシーマージン比率

889.1% (2024年3月末時点)

世界でも日本でも、最初にがん保険を発売したのが、アフラックなんですね。

はい。今はがん保険だけに限らず、さまざまなタイプの保障を手がけています。

EVERシンプル プラスプランは、今持っている保障を補強する保険

契約概要

商品名:あなたの保障を最新化 医療保険 EVERシンプル プラスプラン

正式名称:医療保険[無解約払戻金2023A]

契約年齢:0歳~85歳

保険期間:終身(総合先進医療特約は10年満期、女性特定手術特約は10年満期で80歳まで、傷害特約のみ1年満期で70歳まで)

払込期間:2年/5年/10年/60歳/65歳/終身

払込頻度:月払/半年払/年払

申込方法:ネット(ZoomかMicrosoft Teamsの利用)/郵送/対面(訪問も可)

※ がんに関する保障には、すべて契約後3カ月の待機期間あり

保障内容

【主契約】

治療給付金

病気やケガで入院したとき、該当した月に給付金が支払われます。1回の入院で1カ月分の給付がある「1カ月型」と、1回の入院で4カ月分の給付がある「4カ月型」のどちらかを選択。月額は1万円単位で、8万円(50歳以上は5万円)~20万円で設定します。

【特約・特則】

「特約」は、契約途中で付加できませんが、外すことは可能。「特則」は、契約の途中で外すことも付加することもできません。

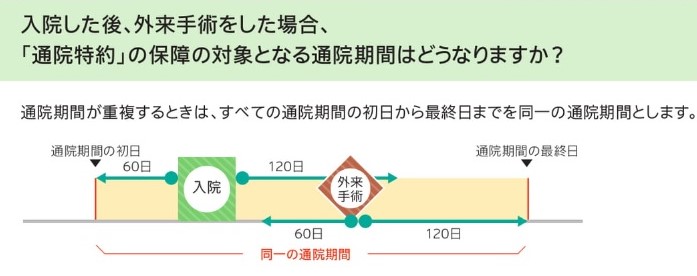

通院特約

入院・手術・放射線治療の「前60日から後120日まで」の通院に対し、支払限度30日(通算1,095日)で給付金が支払われます。

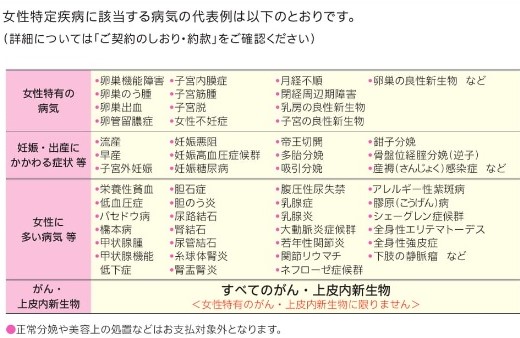

女性疾病入院特約

がん、及び女性特有の疾病で入院したとき、給付金が支払われます。対象範囲は、他社と比べてもかなり広いです。

女性特定手術特約

乳房観血切除、子宮全摘出、卵巣全摘出術、及び乳房再建術の4種類の手術に対してのみ、給付金が支払われます。

三大疾病保険料払込免除特約

悪性新生物と診断されたとき、及び心疾患・脳血管疾患による手術または10日以上の入院をしたとき、それ以降の保険料が免除されます。

上皮内新生物保障特則

上皮内新生物と診断されたときも、それ以降の保険料が免除されます。

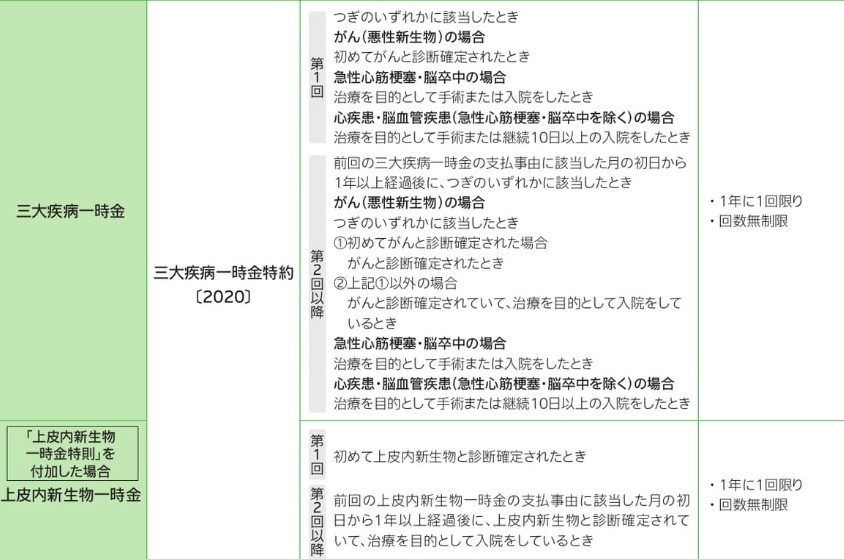

三大疾病一時金特約

がんと診断されたとき、2回目以降は入院したとき、及び心疾患・脳血管疾患による手術または所定の入院をしたとき、年に1回給付金が支払われます(回数無制限)。

上皮内新生物一時金特則

上皮内新生物も保障対象になります。給付金額は、三大疾病一時金額の10%・100%のどちらかを選択。

総合先進医療特約

所定の先進医療を受けたとき、技術料と同額が通算2,000万円まで給付されます。

傷害特約

骨折・関節脱臼・腱の断裂の治療で一時金5万円(通算10回)、ケガ通院で3,000円(1事故につき30回限度)が給付されます。

終身特約

死亡したとき、または所定の高度障害状態になったときの保障です。

商品解説

無解約払戻金型の医療保険です。EVERシンプル プラスプランは、

【主契約[入院した月に治療給付金]+10種類の特約】という構造になっていて、特約はほしいものをチョイスできます。用途的には「加入中の保険をいかしつつ、不足分を補強してリスクに備える」商品です。

医療保険 EVERシンプルのシリーズは4つありますが、特徴ある特約がつくかつかないかで、名前が違ってくるだけなのですね。

はい。まったく異なる保険商品というわけではなく、必要な保障内容を選んでいけば、結果的に商品名が決まってくるといったイメージです。ただ、「病気になった人も入りやすい医療保険 EVERシンプル」は緩和型保険なので、同じ保障で料金が異なります。

EVERシンプル:若い人の保険料がおさえられてはいるが、支払事由が複雑

では、具体的な契約例を見ていきましょう。

契約例

保険期間:終身

払込期間:終身

払込頻度:月払

治療給付金額:10万円(支払限度:1カ月型)

通院給付金日額:5,000円

三大疾病一時金特約:50万円

上皮内新生物一時金特則:5万円

総合先進医療特約:付加

傷害特約:付加

| 契約年齢 | 20歳 | 30歳 | 40歳 | 50歳 | 60歳 |

| 男性 | 2,649 | 3,119 | 4,134 | 6,494 | 12,769 |

| 女性 | 2,429 | 2,859 | 3,349 | 4,789 | 9,559 |

EVERシンプルの保険料は若年層に対しては、かなりおさえられている印象です。ただ、50歳を過ぎたあたりから、保険料の上がり方が急に大きくなります。

EVERシンプルに見られる特徴

EVERシンプルシリーズ全てに共通していることですが、各保障の範囲や対象が限定的です。つまり支払事由に条件がついていて、給付される「ハードルが高い」「道のりが遠い」といった状況が生じます。EVERシンプルの保障内容は、限定的で複雑な点が散見される保険です。

EVERシンプルプラスプランの保障は終身だと思ってましたが、一部の特約は10年更新なのですね。

はい、10年ごとに金額が上がっていくことが予想されます。他社は「一生涯保険料変わらず」が多いです。

保険の加入・見直しを検討している方は、ぜひ一度無料相談をご利用ください。弊社の保険アドバイザーがお客さまの状況に即した解説をさせていただきます。

※直接相談(無料)

足りない保障部分の補足なら、貯蓄で備えることも視野に入れよう

以上、アフラックのEVERシンプル プラスプランについて、説明してきました。この商品は、既に何らかの保障を持っている人が、足りない部分を補強するために作られた保険です。若年層の保険料が割安ではありますが、保障が一部複雑で支払対象になる条件が厳しいことを考えると、他社商品を選ぶ方が賢明です。

また、将来のリスクに備えるというのであれば、「保障をある程度におさえ、貯蓄商品を持つ」という方法も取り入れたいところ。たとえ病気にならなかったとしても、増えたお金は決してムダになることはありませんし、何よりほぼ全ての人に該当する「長生き」というリスクに備えることができます。その場合は、金利の低い日本ではなく、高い金利がつくところで増やすことを忘れないでください。

なるほど。保障の足りない部分の補足が目的で、EVERシンプル プラスプランを検討していましたが、予想以上に長生きしてしまった場合のリスクに対して、自分は何も準備できていないかも。。。病気以外のリスクって、けっこうありますよね。

まとめ

- EVERシンプルプラスプランは、手持ちの保障を補強する保険

- 若い人には割安な価格だが、保険内容は一部限定的かつ条件厳しめ

- 医療保険の補足なら、他社商品の検討がお勧め

- 将来の様々なリスクに備えるには、貯蓄も視野に入れるべき

海外には、日本では見られない利回りの商品があります。積立総額に対し最低140%を約束してくれる個人年金、高い固定金利を保障してくれる商品等。用途は保険のように限定されないので、様々なリスクへの対応が可能です。興味ある方は、下記を参考にしてください。※直接相談(無料)

公的年金に依存しない自分年金を準備するための入門書(マニュアル)

(2024.8更新)『新海外固定金利商品』固定金利5.6%で複利運用。10年後の返戻率は172%

著者プロフィール

最近の投稿

医療保険2024年10月31日チューリッヒ生命 終身医療保険プレミアムZ ワイド 無解約払戻金型終身医療保険(引受基準緩和型)

医療保険2024年10月31日チューリッヒ生命 終身医療保険プレミアムZ ワイド 無解約払戻金型終身医療保険(引受基準緩和型) 医療保険2024年10月22日チューリッヒ生命 終身医療保険プレミアムZ 無解約払戻金型終身医療保険

医療保険2024年10月22日チューリッヒ生命 終身医療保険プレミアムZ 無解約払戻金型終身医療保険 医療保険2024年10月17日なないろ生命 なないろがん治療保険極(きわみ) がん治療サポート保険

医療保険2024年10月17日なないろ生命 なないろがん治療保険極(きわみ) がん治療サポート保険 医療保険2024年10月10日なないろ生命 なないろセブン 特定疾病一時金保険

医療保険2024年10月10日なないろ生命 なないろセブン 特定疾病一時金保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/23148/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")