こんにちは、K2 College編集部です。

今回はアフラック生命の引受基準緩和特則付医療保険「病気になった人も入りやすい医療保険 EVERシンプル」を解説していきます。

アフラックといえばがん保険、というイメージでした。歌うアヒルが印象的ですね。

2024年で、アフラック生命が日本で営業を開始して50年。そんなアフラックの引受緩和タイプの医療保険EVERシンプルはどのような保障なのか、他社の緩和型の医療保険とどこが異なるのか、見ていきましょう。

- がんパイオニアのアフラック、現在は各種多様な保険を手がける

- EVERシンプル、引受緩和タイプでも多様な選択肢|独創的な主契約

- 病気になった人も入りやすい医療保険EVERシンプルは、料金的にも入りやすいか?

- アフラックの医療保険でがん治療に立ち向かえるか?

がんパイオニアのアフラック、現在は各種多様な保険を手がける

会社概要

アフラック生命はアメリカの保険会社で、1955年ジョージア州で創業。1974年に、ニューヨーク証券取引所に上場しました。同年日本に進出し、日本初となるがん保険を発売。2018年には、日本法人「アフラック生命保険株式会社」として営業を開始しました。現在では、各種特色のある医療保険、生命保険、そして、損保商品まで手がけています。2000年に第一生命との業務提携を皮切りに、2013年に日本郵便、大同生命とも提携して販路を拡大。個人保険の契約保有数は、国内で日本生命につぎ第2位を占めています(全保険会社:個人保険契約保有数ランキング、2022年度上半期決算報告)。

日本での営業開始:1974年11月15日

総資産:13兆926億円(2024年3月末時点)

保有契約件数:22,693,088件(2024年3月末時点)

格付情報

Moody’s:Aa3(2023年6月末時点)

S&P:A+(2023年6月末時点)

R&I:AA(2023年6月末時点)

ソルベンシーマージン比率

889.1% (2024年3月末時点)

世界でも日本でも、最初にがん保険を発売したのが、アフラックなんですね。

はい。今はがん保険だけに限らず、さまざまなタイプの保障を手がけています。

EVERシンプル、引受緩和タイプでも多様な選択肢|独創的な主契約

契約概要

商品名:病気になった人も入りやすい医療保険 EVERシンプル

正式名称:医療保険[無解約払戻金2023A]、引受基準緩和特則付

契約年齢:20歳~85歳

保険期間:終身(総合先進医療特約は10年満期、傷害特約のみ1年満期で70歳まで)

払込期間:2年/5年/10年/60歳/65歳/終身

払込頻度:月払/半年払/年払

申込方法:ネット(ZoomかMicrosoft Teamsの利用)/郵送/対面(訪問も可)

※ 契約直後の保障削減期間なし

※ 「三大疾病保険料払込免除特約」「三大疾病一時金特約」の悪性新生物の保障、及び「上皮内新生物保障特則」「上皮内新生物一時金特則」の上皮内新生物の保障には、契約後3カ月の待機期間あり

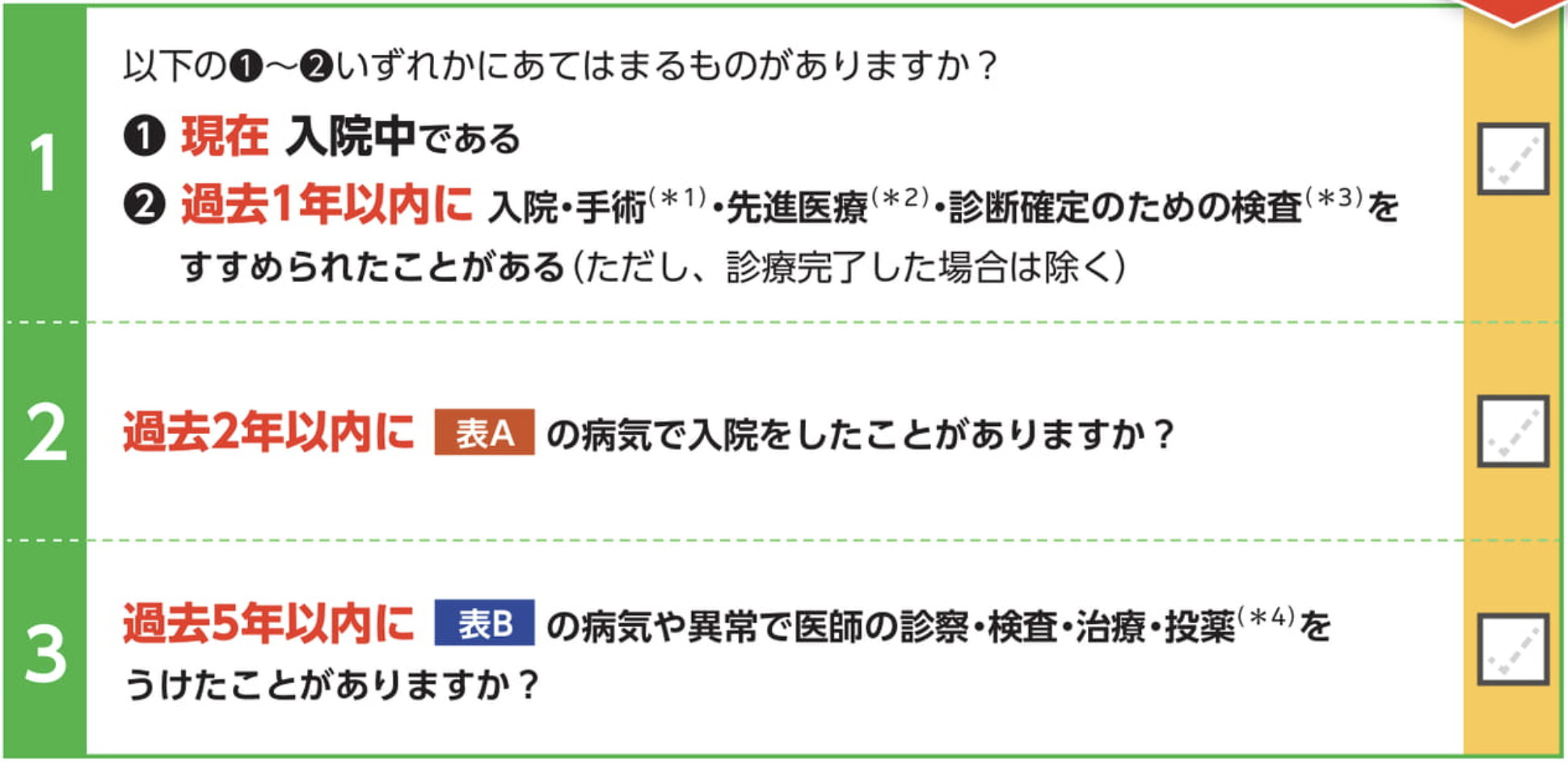

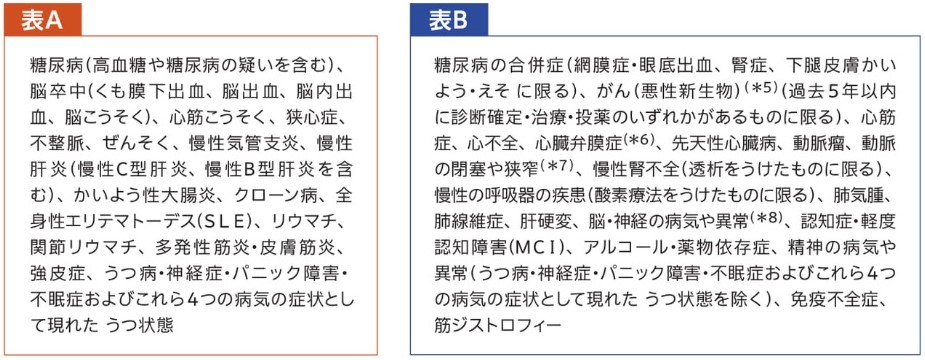

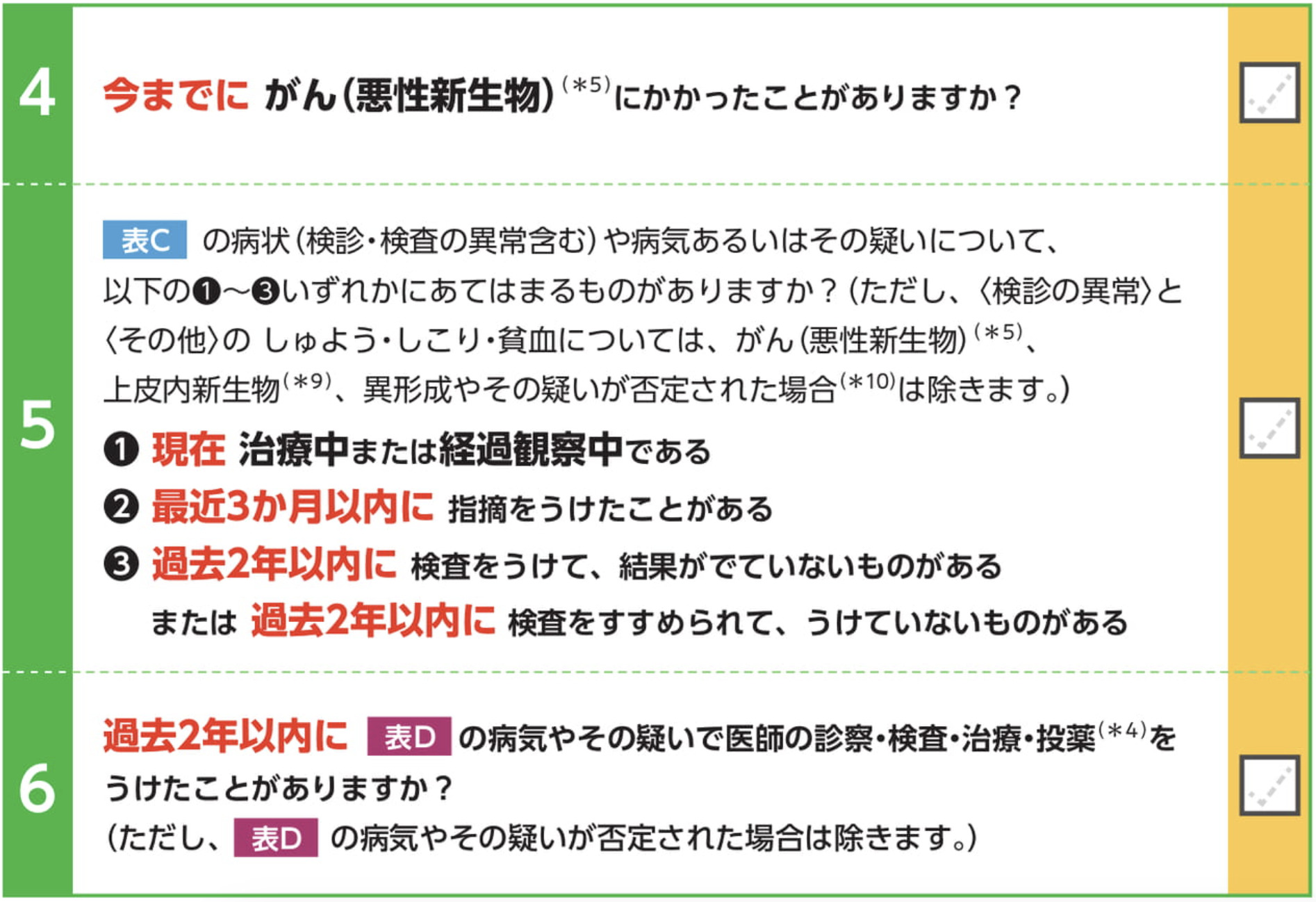

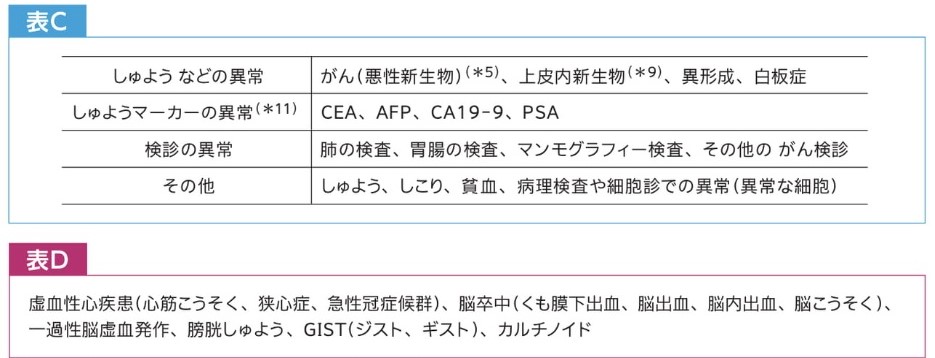

告知内容

告知は、2段階になっています。1~3がOKであれば、契約は可能。

「三大疾病保険料払込免除特約」「三大疾病無制限治療特約」「三大疾病無制限入院特約」「三大疾病一時金特約」を申込む場合は、以下4~6についても回答します。

保障内容

【主契約】

治療給付金[月額保障]

病気やケガで入院したとき、及び所定の手術・放射線治療を受けたとき、該当した月ごとに給付金が支払われます。月額は1万円単位で、8万円(50歳以上は5万円)~20万円で設定。外来手術のみに該当した月は、2.5万円。支払月数は、入院は1カ月型・4カ月型のどちらかを選択(通算60カ月限度)。手術・放射線治療は、無制限です。

入院給付金[日額保障]

病気やケガで入院したとき、日帰り入院から保障されます。支払限度日数は60日(通算1,095日)。日額は1,000円単位で、1,000円~2万円から設定します。

【特約・特則】

「特約」は、契約途中で付加することはできませんが、外すことは可能。「特則」は、契約の途中で外すことも付加することもできません。

手術・放射線治療不担保特則

主契約の手術・放射線治療に対する月の保障を外し、入院した月のみ給付対象にします。また入院給付金不担保特則が連動して付加されます。

入院給付金不担保特則

主契約の入院給付金を外します。

健康祝金特則

3年間治療給付金を受けなかった場合、25,000円が給付されます。

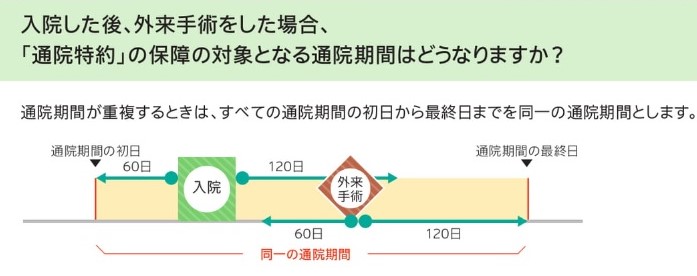

通院特約

入院・手術・放射線治療の「前60日から後120日まで」の通院に対し、支払限度30日(通算1,095日)で給付金が支払われます。

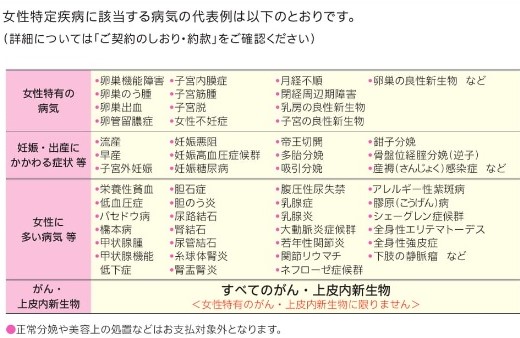

女性疾病入院特約

がん、及び女性特有の疾病で入院したとき、給付金が支払われます。

三大疾病保険料払込免除特約

悪性新生物と診断されたとき、及び心疾患・脳血管疾患による手術または10日以上の入院をしたとき、それ以降の保険料の払込が免除されます。

上皮内新生物保障特則

上皮内新生物と診断されたときも、それ以降の保険料の払込が免除されます。

三大疾病無制限治療特約

悪性新生物、心疾患、脳血管疾患の治療を目的とする治療給付金の支払限度月数を超える入院をしたとき、保障の対象となります。

三大疾病無制限入院特約

悪性新生物、心疾患、脳血管疾患の治療を目的とする治療給付金の支払限度日数を超える入院をしたとき、保障の対象となります。

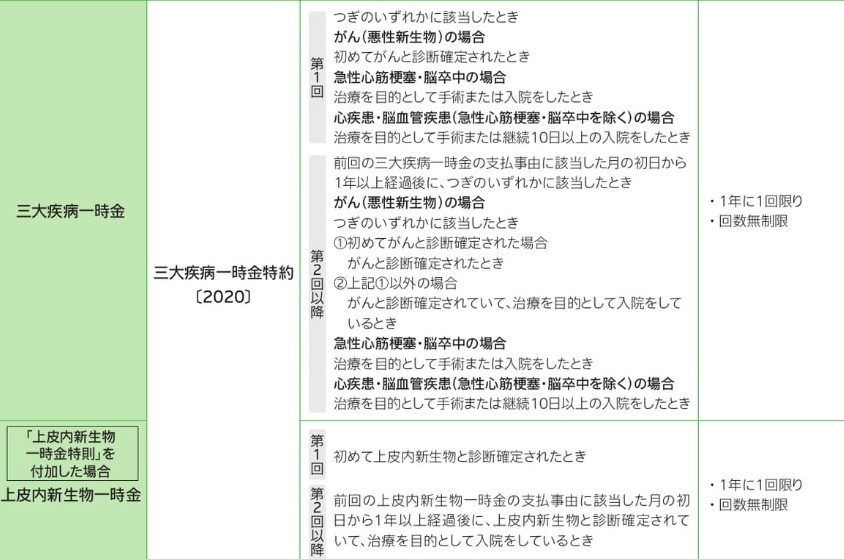

三大疾病一時金特約

がんと診断されたとき、2回目以降は入院したとき、及び心疾患・脳血管疾患による手術または所定の入院をしたとき、年に1回給付金が支払われます(回数無制限)。同じ年に、異なる疾病で所定の状態になっても、給付は年に1回。

上皮内新生物一時金特則

上皮内新生物も保障対象になります。給付金額は、三大疾病一時金特約額の10%・100%のどちらかを選択。

総合先進医療特約

所定の先進医療を受けたとき、技術料と同額が通算2,000万円まで給付されます。

傷害特約

骨折・関節脱臼・腱の断裂の治療を受けたとき一時金5万円(通算10回)が、またケガで通院したとき3,000円(1事故につき30回限度)が給付されます。

終身特約

死亡したとき、または所定の高度障害状態になったとき、保険金が支払われます。

商品解説

無解約払戻金型で、引受基準緩和特則付の医療保険です。EVERシンプルは「国の制度を利用した上で、治療費の自己負担に備える」をコンセプトに作られた医療保険。主契約では、入院・手術・放射線治療といった病気・ケガに対する保障を、月ごと・日ごとで保障します。ある意味とても合理的。この主契約に必要な特約・特則を足して、自分に合った保障の形に設計できます。

「病気になった人も入りやすい医療保険 EVERシンプル」が、通常の「手軽に備える医療保険 EVERシンプル 」と異なるのは、女性特定手術特約がないという点のみ。手術・放射線治療不担保特則、入院給付金不担保特則をつければ、自動的に【基本プラン】から【EVERシンプル プラスプラン】になります。「持病がある。すでに保険は持っているが足りない部分だけ補いたい」という人も利用可能、選択肢も豊富。ただ問題は保険料です。特約によっては、料金が健康体の2倍以上もします。

名前がシンプルという割には、内容がかなり複雑ですね。主契約の部分は、理解するのに時間がかかりました。

新しいコンセプトをもとに作られた保険なので、確かに独特ですね。入院に対しては、月額と日額で手厚く保障してくれます。

病気になった人も入りやすい医療保険 EVERシンプルは、料金的にも入りやすいか?

では、具体的な契約例を見ていきましょう。

契約例

保険期間:終身

払込期間:終身

払込頻度:月払

治療給付金額:10万円(支払限度:1カ月型)

入院給付金日額:5,000円

通院給付金日額:5,000円

総合先進医療特約:付加

引受基準緩和特則:付加

三大疾病保険料払込免除特約:なし

契約年齢:30歳/50歳

男性:5,916円/9,196円

女性:6,304円/8,282円

同じ日数入院しても、月をまたいで入院すれば治療給付金が2回受取れます。

アフラックの引受基準緩和タイプの料金を、通常のEVERシンプルと比較してみる

引受緩和型の保険は、健康体の人が入るものより、通常2~4割増しに設定されます。アフラックの医療保険はどれほど両者に違いがあるか、比較してみましょう。

「EVERシンプル」と「引受基準緩和特則付 EVERシンプル」を、30歳男性で料金比較

| 名称 | A通常の EVERシンプル | B÷A | B引受基準緩和特則付 EVERシンプル |

| 主契約 | 2,761 | 2.6倍 | 7,092 |

| 通院特約5,000円 | 495 | 2.4倍 | 1,190 |

| 三大疾病無制限治療特約10万円 | 180 | 1.8倍 | 320 |

| 三大疾病無制限入院特約 | 140 | 1.5倍 | 210 |

| 三大疾病一時金特約50万円 上皮内新生物一時金特則付100% | 1,630 | 1.7倍 | 2,810 |

| 総合先進医療特約 | 99 | 2.5倍 | 244 |

| 終身特約100万円 | 1,437 | 1.2倍 | 1,706 |

アフラックの医療保険は引受基準緩和特則がつくと、若い人の場合、約2倍近くになることも。確かに、通常のEVERシンプルはかなり保険料がおさえられているのかもしれませんが、持病がある人はまず他社を検討する方が賢明です。

緩和型だと、ずいぶん値段が上がってしまうんですね。

はい。注意しなければいけないのは、先進医療の特約が10年更新で、そのたびに保険料が上がるという点。他社だと終身で、生涯値段が変わらない保障が主流です。ちなみにFWD生命の引受基準緩和型医療保険でも、同じ30歳男性で89円。もちろん終身です。

【以下のような点でお困りではありませんか?】

- 資料を読んだだけでは、どの引受基準緩和タイプの保険がいいのかよくわからない

- 自分の場合、健康体の医療保険には入れないのか確認したい

- 良い保障はほしいけれど、保険料はおさえたい

- 公平中立の立場で、自分に合う会社の商品はどれなのか教えてほしい

1つでも該当する方は、無料相談をご利用ください。弊社の保険アドバイザーがお客さまの状況に即した解説をさせていただきます。

※直接相談(無料)

アフラックの医療保険でがん治療に立ち向かえるか?

EVERシンプルは、公的医療保険を前提に、医療にかかる費用をカバーしようというコンセプトで作られた保障です。三大疾病の入院保障は強力。しかしがんの保障に関しては、注意点があります。主契約も、三大疾病無制限治療特約も保障するのは「入院」です。三大疾病一時金特約も、2回目以降は、入院しないと保障対象になりません。近年、薬物療法や放射線治療が通院主流になっていることを考えると、がん治療に関しては非常に心もとないです。また保障から抜け落ちているのが、がんの薬物療法(抗がん剤治療)。手術・薬物療法・放射線治療ががん三大治療と言われ、中でも薬物療法がもっとも治療頻度が高いです。(※) 「EVERシンプル」には薬物療法への特約はありませんし、まして未承認薬の様な自由診療に対応する保障もありません。この点をよく考えて、保険を選びましょう。

引受基準緩和特則がつくと保険料が上がってしまうことを考えると、持病のある人はまず他社を検討することを強くお勧めします。

※ 参考元:厚生労働省 平成22年度 がん対策評価・分析事業 報告書の概要(あなたの思いを聞かせてください!がん対策に関するアンケート調査)2.(6)

主契約だけのシンプルな保障はいいと思うのですが、保険料の点で迷います。

持病・既往症などがある人は、特別条件特則をつけることで一部の部位・疾病・期間に制限を設けて健康体の保険で契約できることがあるので、確認してみましょう。

まとめ

- EVERシンプルは「国の制度を利用した上で、治療費の自己負担に備える」をコンセプトに作られた医療保険

- 入院、特に三大治療の入院は手厚い

- がんの通院保障が弱い。入院しなければ給付されないケースが多い

- EVERシンプルは引受基準緩和特則付だと保険料がかなり上がる

- がんの三大治療の1つである抗がん剤治療を対象とする特約がない

お気軽に連絡いただければ、弊社の保険アドバイザーがご相談にのります。

※直接相談(無料)

著者プロフィール

最近の投稿

医療保険2024年10月31日チューリッヒ生命 終身医療保険プレミアムZ ワイド 無解約払戻金型終身医療保険(引受基準緩和型)

医療保険2024年10月31日チューリッヒ生命 終身医療保険プレミアムZ ワイド 無解約払戻金型終身医療保険(引受基準緩和型) 医療保険2024年10月22日チューリッヒ生命 終身医療保険プレミアムZ 無解約払戻金型終身医療保険

医療保険2024年10月22日チューリッヒ生命 終身医療保険プレミアムZ 無解約払戻金型終身医療保険 医療保険2024年10月17日なないろ生命 なないろがん治療保険極(きわみ) がん治療サポート保険

医療保険2024年10月17日なないろ生命 なないろがん治療保険極(きわみ) がん治療サポート保険 医療保険2024年10月10日なないろ生命 なないろセブン 特定疾病一時金保険

医療保険2024年10月10日なないろ生命 なないろセブン 特定疾病一時金保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/22163/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")