こんにちは、K2 College編集部です。

今回はアフラック生命の医療保険「手軽に備える医療保険 EVERシンプル」を解説していきます。

アフラックといえばがん保険、というイメージでした。歌うアヒルが印象的ですね。

2024年で、アフラック生命が日本で営業を開始して50年。そんなアフラックの最新の医療保険、EVERシンプルがどのような保障なのか、他社の医療保険と比較して何が異なっているのか、見ていきましょう。

- がんパイオニアのアフラック、現在は各種多様な保険を手がける

- EVERシンプルは選択肢が多く自由度の高い保険

- EVERシンプルに契約した場合のメリットVSデメリット

- 医療保険EVERシンプル、保障内容における注意点

がんパイオニアのアフラック、現在は各種多様な保険を手がける

会社概要

アフラック生命はアメリカの保険会社で、1955年ジョージア州で創業。1974年に、ニューヨーク証券取引所に上場しました。同年日本に進出し、日本初となるがん保険を発売。2018年には、日本法人「アフラック生命保険株式会社」として営業を開始しました。現在では、各種特色のある医療保険、生命保険、そして、損保商品まで手がけています。2000年に第一生命との業務提携を皮切りに、2013年に日本郵便、大同生命とも提携して販路を拡大。個人保険の契約保有数は、国内で日本生命につぎ第2位を占めています(全保険会社:個人保険契約保有数ランキング、2022年度上半期決算報告)。

日本での営業開始:1974年11月15日

総資産:13兆926億円(2024年3月末時点)

保有契約件数:22,693,088件(2024年3月末時点)

格付情報

Moody’s:Aa3(2023年6月末時点)

S&P:A+(2023年6月末時点)

R&I:AA(2023年6月末時点)

ソルベンシーマージン比率

889.1% (2024年3月末時点)

世界でも日本でも、最初にがん保険を発売したのが、アフラックなんですね。

はい。今はがん保険だけに限らず、さまざまなタイプの保障を手がけています。

EVERシンプルは選択肢が多く自由度の高い保険

契約概要

商品名:手軽に備える医療保険 EVERシンプル

正式名称:医療保険[無解約払戻金2023A]

契約年齢:0歳~85歳

保険期間:終身(総合先進医療特約は10年満期、女性特定手術特約は10年満期で80歳まで、傷害特約のみ1年満期で70歳まで)

払込期間:2年/5年/10年/60歳/65歳/終身

払込頻度:月払/半年払/年払

申込方法:ネット(ZoomかMicrosoft Teamsの利用)/郵送/対面(訪問も可)

※ 「三大疾病保険料払込免除特約」「三大疾病一時金特約」の悪性新生物の保障、「上皮内新生物保障特則」「上皮内新生物一時金特則」の上皮内新生物の保障、及び「女性特定手術特約」の乳房に関する保障には、契約後3カ月の待機期間あり

保障内容

【主契約】

治療給付金[月額保障]

病気やケガで入院したとき、及び所定の手術・放射線治療を受けたとき、該当した月に給付金が支払われます。月額は1万円単位で、8万円(50歳以上は5万円)~20万円で設定。外来手術のみに該当した月は、2.5万円。支払月数は、入院は1カ月型・4カ月型のどちらかを選択(通算60カ月限度)。手術・放射線治療は、無制限です。

入院給付金[日額保障]

病気やケガで入院したとき、日帰り入院から保障されます。支払限度日数は60日(通算1,095日)。日額は1,000円単位で、1,000円~2万円から設定します。

【特約・特則】

「特約」は、契約途中で付加できませんが、外すことは可能。「特則」は、契約の途中で外すことも付加することもできません。

手術・放射線治療不担保特則

主契約の手術・放射線治療に対する月の保障を外し、入院した月のみ給付対象にします。また入院給付金不担保特則が連動して付加されます。

入院給付金不担保特則

主契約の入院給付金を外します。

健康祝金特則

3年間治療給付金を受けなかった場合、25,000円が給付されます。

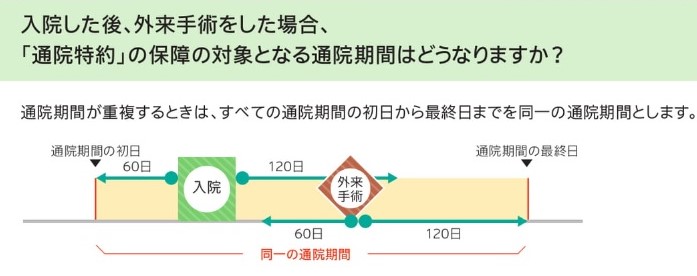

通院特約

入院・手術・放射線治療の「前60日から後120日まで」の通院に対し、支払限度30日(通算1,095日)で給付金が支払われます。

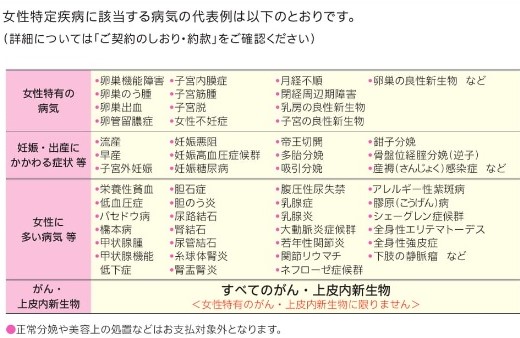

女性疾病入院特約

がん、及び女性特有の疾病で入院したとき、給付金が支払われます。

女性特定手術特約

乳房観血切除、子宮全摘出、卵巣全摘出の手術を受けたとき、及び乳房再建のための手術を受けたとき、給付金が支払われます。

三大疾病保険料払込免除特約

悪性新生物と診断されたとき、及び心疾患・脳血管疾患による手術または10日以上の入院をしたとき、それ以降の保険料の払込が免除されます。

上皮内新生物保障特則

上皮内新生物と診断されたときも、それ以降の保険料の払込が免除されます。

三大疾病無制限治療特約

悪性新生物、心疾患、脳血管疾患の治療を目的とする治療給付金の支払限度月数を超える入院をしたとき、保障の対象となります。

三大疾病無制限入院特約

悪性新生物、心疾患、脳血管疾患の治療を目的とする治療給付金の支払限度日数を超える入院をしたとき、保障の対象となります。

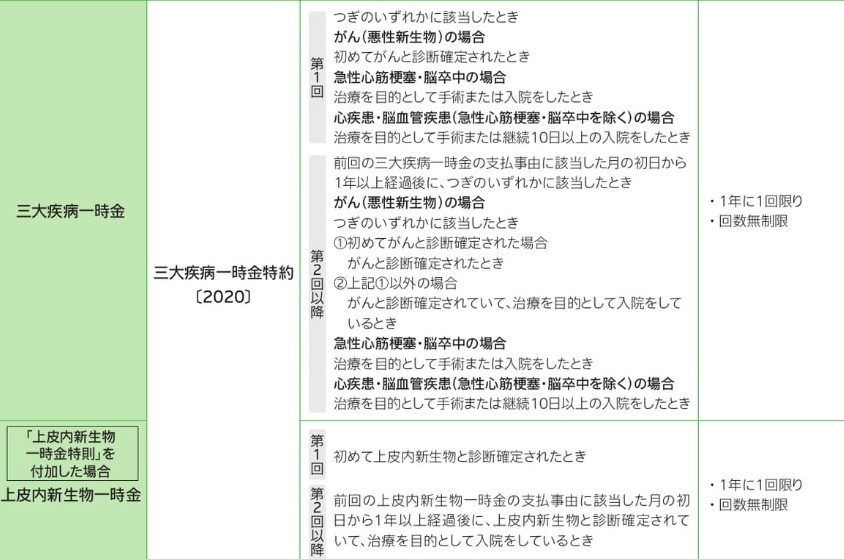

三大疾病一時金特約

がんと診断されたとき、2回目以降は入院したとき、及び心疾患・脳血管疾患による手術または所定の入院をしたとき、年に1回給付金が支払われます(回数無制限)。同じ年に、異なる疾病で所定の状態になっても、給付は年に1回。

上皮内新生物一時金特則

上皮内新生物も保障対象になります。給付金額は、三大疾病一時金特約額の10%・100%のどちらかを選択。

総合先進医療特約

所定の先進医療を受けたとき、技術料と同額が通算2,000万円まで給付されます。

傷害特約

骨折・関節脱臼・腱の断裂の治療を受けたとき一時金(通算10回)が、またケガで通院したとき3,000円(1事故につき30回限度)が給付されます。

終身特約

死亡したとき、または所定の高度障害状態になったとき、保険金が支払われます。

商品解説

無解約払戻金型の医療保険です。EVERシンプルは「国の制度を利用した上で、治療費の自己負担に備える」をコンセプトに作られた医療保険。主契約は、入院に対し月額と日額で手厚く保障。手術・放射線治療にも回数無制限で月額保障してくれます。ただ、以下の点は理解しておきましょう。

- 同月内に「入院」「手術」「放射線治療」があった場合でも、治療給付金が出るのは、ひと月に1回

- 外来手術の保障は2.5万円

- 入院は月数上限(1カ月型か4カ月型)を超えた場合、異なる病気やケガで入院しても、180日間過ぎるまで給付金は出ない

この主契約に、自分に必要な特約・特則を足して自分に合ったプランにできる、自由度の高い保険です。保障額もある程度調整できます。

名前がシンプルという割には、内容がちょっと複雑ですね。治療給付金に関する事例を聞かせてもらえませんか?

治療給付金が1カ月型で契約して、1月に肺炎で入院した場合、2月にケガで入院しても給付されません。次に治療給付金から支払われるのは、180日後の7月です。もちろん、手術入院だったら支払われます。

EVERシンプルに契約した場合のメリットVSデメリット

では、具体的な契約例を見ていきましょう。

契約例

保険期間:終身

払込期間:終身

払込頻度:月払

治療給付金額:10万円(支払限度:1カ月型)

入院給付金日額:5,000円

通院給付金日額:5,000円

三大疾病保険料払込免除特約:なし

契約年齢:30歳/50歳

男性:2,301円/4,858円

女性:2,883円/4,209円

EVERシンプルの保険料は若年層に対しては、かなりおさえられている印象です。ただ、50歳を少し過ぎたあたりから、保険料の上がり方が急に大きくなります。

EVERシンプルに契約した場合のメリット・デメリット

アフラックのEVERシンプルに契約した場合の、メリットとデメリットを紹介していきます。

メリット

- 主契約は割安。自身に合った特約・特則が選べる。各保障の金額設定も可能で、自由度が高い

- 入院、特に三大疾病の保障は手厚く、手術・放射線治療は回数無制限で良心的

- 通院は、入院のない手術・放射線治療、入院の「前60日と後120日」も支払対象。保障範囲が広い

- 女性入院は、他社では対象にされない疾病も、しっかり保障

- 50歳までは、保険料がおさえられている

デメリット

- 先進医療・女性手術の特約は、10年更新。保険料が徐々に上がることが予想される

- 入院を伴わない通院は、放射線治療以外支払対象にならない

- 入院の180日ルールが厳しい。若い内はいいが、年をとってからが不安

- がん三大治療の内、もっとも受ける比率が高い抗がん剤治療に対する特約がない

治療給付金は、1カ月型か4カ月型か迷います。昨今入院は短期化してますが、心疾患・脳血管疾患は長期化しますよね。

それなら、1カ月型に三大疾病無制限治療特約を付加しましょう。症状の重い長期入院の際は、給付金を毎月受取れ、保険料もおさえられますよ。

【以下のような点でお困りではありませんか?】

- 資料を読んだだけでは、どの会社の商品がいいのかよくわからない

- ずっと以前保険に入ったままで、ここ何年か内容を確認していない

- 良い保障はほしいけれど、保険料はおさえたい

- 公平中立の立場で、自分に合う会社の商品はどれなのか教えてほしい

1つでも該当する方は、無料相談をご利用ください。弊社の保険アドバイザーがお客さまの状況に即した解説をさせていただきます。

※直接相談(無料)

医療保険EVERシンプル、保障内容における注意点

ここまで、医療保険EVERシンプルについて解説してきました。デメリットの所にも記載しましたが、ここで再度がんの保障について、注意すべき点にふれておきます。入院は、放射線治療を除く主契約、三大疾病無制限治療特約、三大疾病一時金の2回目以降、支払条件は全て「入院」です。つまり、入院の保障は手厚いが、入院を伴わなければ支払対象にならない仕組みになっています。特に抗がん剤治療において、通院特約という少額の保障以外給付金が出ないことは、大きな不安材料です。

EVERシンプルは注意点もありますが、自分に合った形で保障が持てます。特に50歳以下の人は保険料が良心的ですし、足りない部分だけ補うという契約の仕方も可能です。個々の状況に応じて最適な保障を選び、将来の医療費負担に備えましょう。

がんのパイオニアであるアフラックの保険でも、がん治療の保障に関して手薄になっている部分もあるのですね。

ケースにより給付対象とならないことは、どの保険でもありますね。保障を決める際は、病気になった場合どのような治療をするか、費用はどれくらいかかるか等のシミュレーションも大事です。やはり、保険に関して専門知識を持った人と一緒に考えるのがベストでしょう。

お気軽に連絡いただければ、弊社の保険アドバイザーがご相談にのります。

※直接相談(無料)

まとめ

- EVERシンプルは「国の制度を利用した上で、治療費の自己負担に備える」をコンセプトに作られた医療保険

- 特約・特則が豊富で選択肢が多い。設計の自由度が高い

- 保険料は、50歳が分かれ目。若い人は割安で保障が持てる。50歳過ぎたら他社と料金比較すべき

- がんの通院保障が弱い。入院しなければ給付されないケースが多い

- がんの三大治療の1つである抗がん剤治療を対象とする特約がない

著者プロフィール

最近の投稿

医療保険2024年10月31日チューリッヒ生命 終身医療保険プレミアムZ ワイド 無解約払戻金型終身医療保険(引受基準緩和型)

医療保険2024年10月31日チューリッヒ生命 終身医療保険プレミアムZ ワイド 無解約払戻金型終身医療保険(引受基準緩和型) 医療保険2024年10月22日チューリッヒ生命 終身医療保険プレミアムZ 無解約払戻金型終身医療保険

医療保険2024年10月22日チューリッヒ生命 終身医療保険プレミアムZ 無解約払戻金型終身医療保険 医療保険2024年10月17日なないろ生命 なないろがん治療保険極(きわみ) がん治療サポート保険

医療保険2024年10月17日なないろ生命 なないろがん治療保険極(きわみ) がん治療サポート保険 医療保険2024年10月10日なないろ生命 なないろセブン 特定疾病一時金保険

医療保険2024年10月10日なないろ生命 なないろセブン 特定疾病一時金保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/22722/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")