こんにちは、K2 Colklege河合です。

本日は東京海上日動火災保険のiDeCo(個人型確定拠出年金)を解説したいと思います。iDeCoについてはリンク先の金融用語解説をご覧になっていただくとして、ここでは投資先ファンドを解説していきます。

私も東京海上で積立していますが、全然増えないので見直しを検討しています。

はい、増えないでしょうね。それは相場がたまたまそうだったわけではなく、根本的な理由があるので、それを解説したいと思います。

- 動画解説

- 20本の投資先

- それぞれ投資すべきかどうか?

- 弊社推奨ポートフォリオ(海外積立)

動画解説

20本の投資先

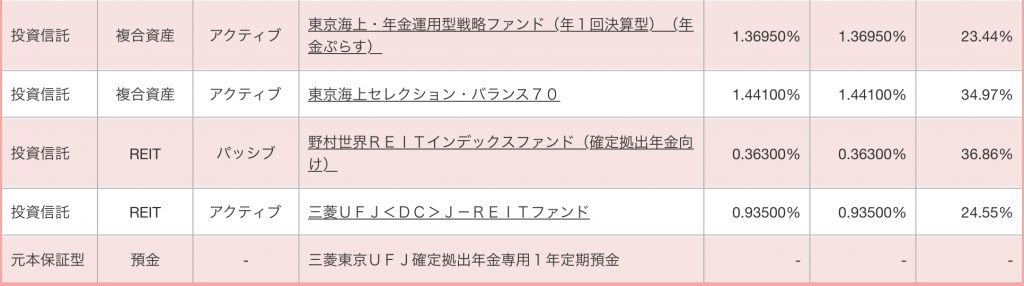

こちらが東京海上iDeCoで投資できるファンド一覧です。

合計20個の投資先を選べるようになってます。そもそもの選択肢が少ないですよね。老後までこの投資先から選んでいくんでしょうか。。

てっきりこれだけ投資先があったらいいのかと思ってました。

確定拠出年金というのは制度であって、その中で何に投資するのか?が最も大事なところです。この部分を本来は証券マンがアドバイスしていたのですが(セールスが目的ではありますが)、確定拠出年金を勧めても彼らが儲からないので、アドバイスを求める先がないというのがこの業界の問題点です。

それぞれ投資すべきかどうか?

ここでは投資アドバイザーとしての私が現時点(2021.11)でできるアドバイスをさせていただきます。

日本株:投資すべきでない(米株に連れ高しかしない)

国内債:投資すべきでない(金利つかない)

外国株:投資すべきでない(分散せず米国に絞る)

外国債:投資すべきでない(金利つかない)

エマージング債:投資すべきでない(利上げ局面)

バランス型:投資すべきでない(足の引っ張り合いで上がらない)

世界REIT:投資すべきでない(国を絞る)

J-REIT:投資すべきでない(日本の不動産は短期的バブル、土地価格はデフレ)

預金:投資すべきでない(増えない)

ということで、東京海上で選べる20本のファンドはいずれも投資すべきではないファンドばかりでした。極端に聞こえるかもしれませんが、「この中から選ぶなら・・・」と考えず、純粋に世界中のあらゆる投資先から選べるとしたらこれが答えになります(どうしてもこの中から選ぶならまた別の答えになりますので、個別にお問合せください)。

投資すべきファンドが一つもないとは・・・。では何に投資すべきなんでしょうか?

米株、ハイテク株、ロボティクス、AI、自動運転、ブランド株などです。そうするとこのような投資先になります。

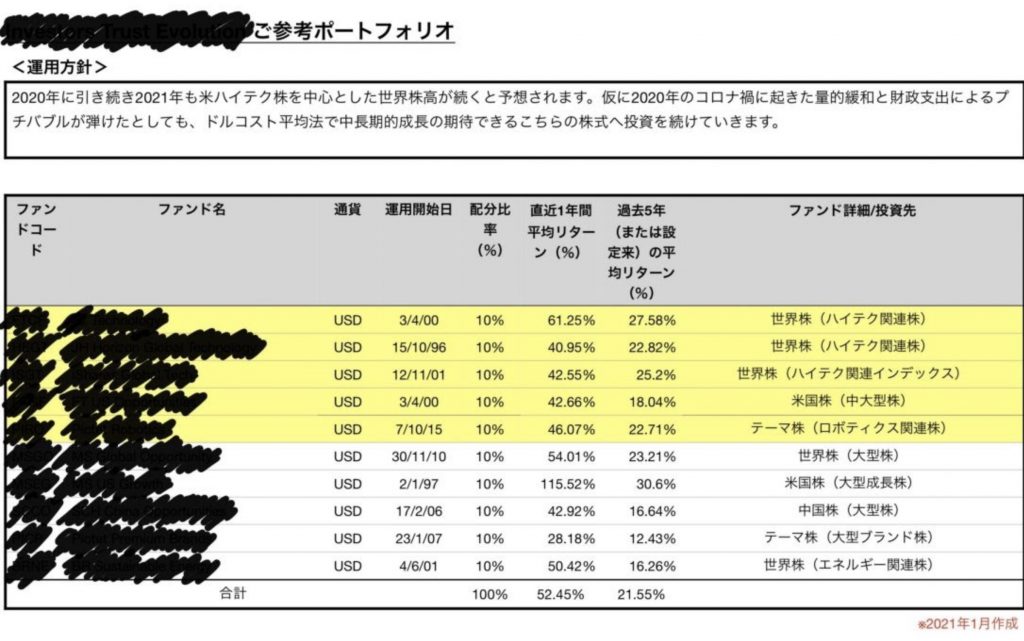

弊社推奨ポートフォリオ(海外積立)

こちらは海外積立で現在(2021.1〜)から弊社が推奨しているポートフォリオです。

中国株、エネルギー関連株など少し調整するところもありますが、ポイントは・・・

- 200本のファンドから選べる

- 国ごと、テーマごとに株を選べる

です。バランス型ファンドも世界株も選べますが、他にいいものがあるので選ぶことはありません。これで・・

直近1年間平均リターン:+52.45%

過去5年間(または設定来)年平均リターン:+21.55%

ですから、iDeCoと比べるといかに結果を残しているかがわかると思います。

私もそっちに切り替えたいです。

であれば、まずはこちらの入門書(マニュアル)をご一読ください。

※『海外積立投資入門書(マニュアル)』はこちら(無料)

その上で始めたいということであれば、商品の日本語資料をお送りしますので、こちらから個別にご連絡ください(現在の積立ポートフォリオの相談もお気軽にどうぞ)。

まとめ

- まずはiDeCoの投資先をチェックしよう

- 現在の投資先で問題ないか投資アドバイザーに相談

- 資産形成するなら海外積立をしよう

著者プロフィール

-

<経歴>

青山学院大学国際政治経済学部国際経営学科ファイナンスコース卒業

中国天津南開大学漢語語言学院留学

野村證券にて4年半勤務、2008年リーマン・ショックの前日に退社

プライベートバンクを経て、2009年K2 Investment設立

2014年ボストン留学、2018年Paris留学

現在、K2 Holdings会長

<趣味>

ダイビング、クルージング、自然

この投稿へのトラックバック: https://media.k2-assurance.com/archives/2318/trackback

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")