こんにちは。K2 College大崎です。

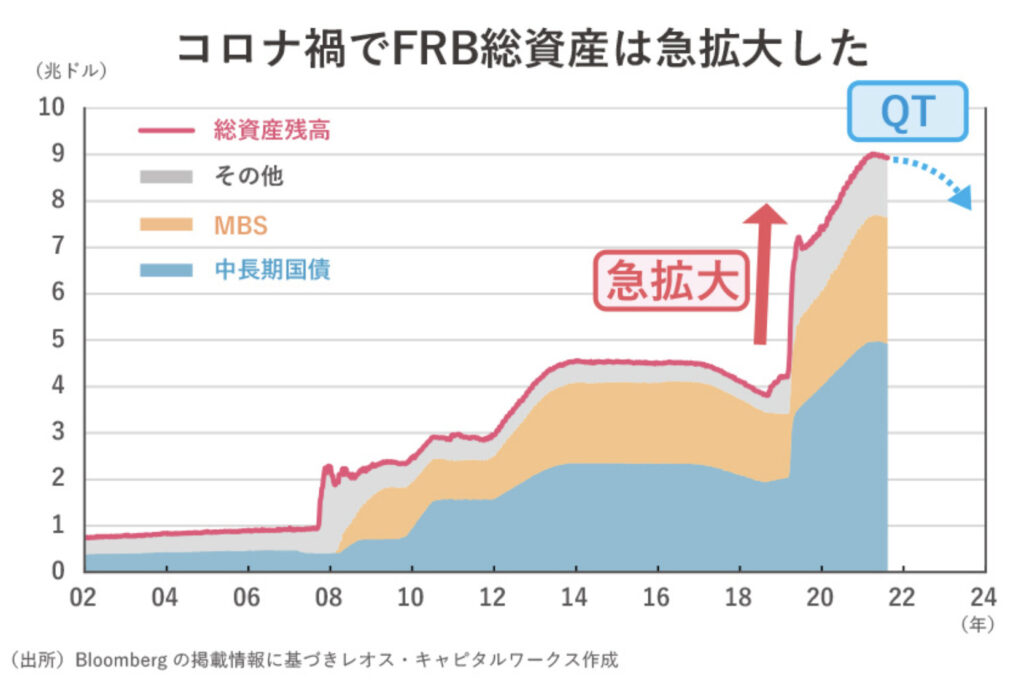

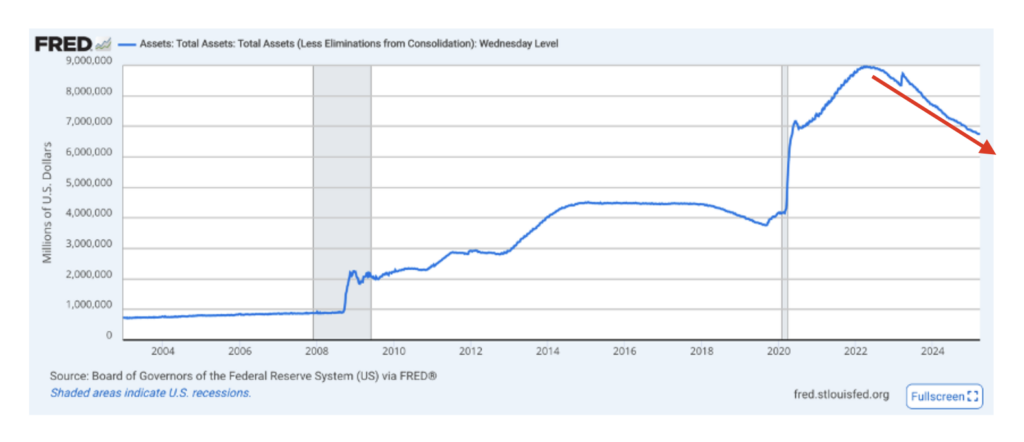

FRB(米連邦準備制度理事会)は、2025年3月19日のFOMC(連邦公開市場委員会)で、量的引き締め(QT)のペースを減速させる決定を行いました。

QTが進みすぎると、流動性不足で金融市場が混乱し、リセッションを引き起こすリスクもあるため、早めにバランスシート縮小ペースを緩和していくということでしょうか。

- 動画解説

- 量的引き締め(QT)とは

- 量的引き締め(QT)ペース減速のわけ

- 米国債市場の流動性低下は、金融危機を招く可能性がある

動画解説

量的引き締め(QT)とは

量的引き締め(QT)の仕組み

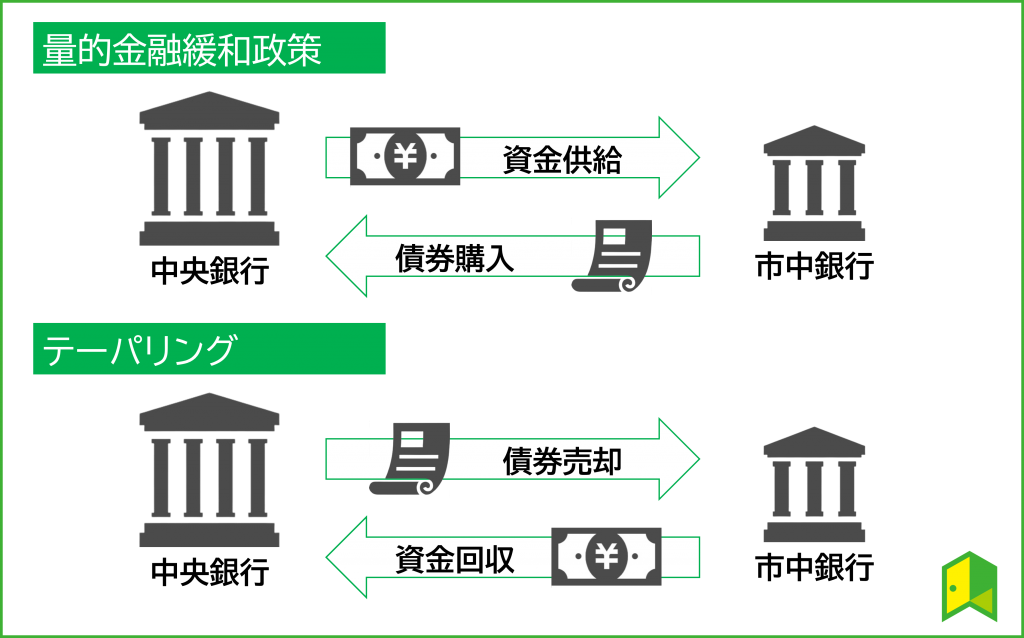

量的引き締め(QT)は、中央銀行が市場に供給した資金を回収し、金融緩和を縮小する政策です。主に保有する国債やMBS(住宅ローン担保証券)を売却する、または償還期限が来ても再投資せずに削減することで行われます。

例えば、FRBは量的緩和(QE)で購入した資産をバランスシートに蓄積してきておりますが、QTではその逆を行い、市場の流動性を引き締めます。

これにより、金融機関の準備金が減少し、市場の資金供給が抑制されるわけですね。QTは、利上げと併用してインフレ抑制や金融市場の過熱を防ぐために実施されることが多いです。

量的引き締め(QT)の影響

QTによって市場の流動性が減少すると、長期金利が上昇したり、信用収縮が起こったりします。

そして、企業や個人の借入コストが増加し、株式市場や不動産市場に下落圧力がかかりますし、また、米国のQTでは米ドルが吸収されるため、ドル高傾向になり、新興国通貨が下落することがあります。

一方で、中央銀行の資産縮小によって国債の買い手が減り、国債利回りが上昇(価格は下落)しやすくなります。

QTが進みすぎると、流動性不足で金融市場が混乱し、リセッションを引き起こすリスクもあるため、各国の中央銀行は経済状況を見ながら慎重に進める必要があります。

まだインフレ懸念が収まっておりませんし、関税でインフレが再燃する可能性もあるのに、どうしてこのタイミングで量的引き締め(QT)のペースを減速させる決定をしたのでしょうか?

本当のところは、FOMCのメンバーのみぞ知るですが、次項で説明しますね。

量的引き締め(QT)ペース減速のわけ

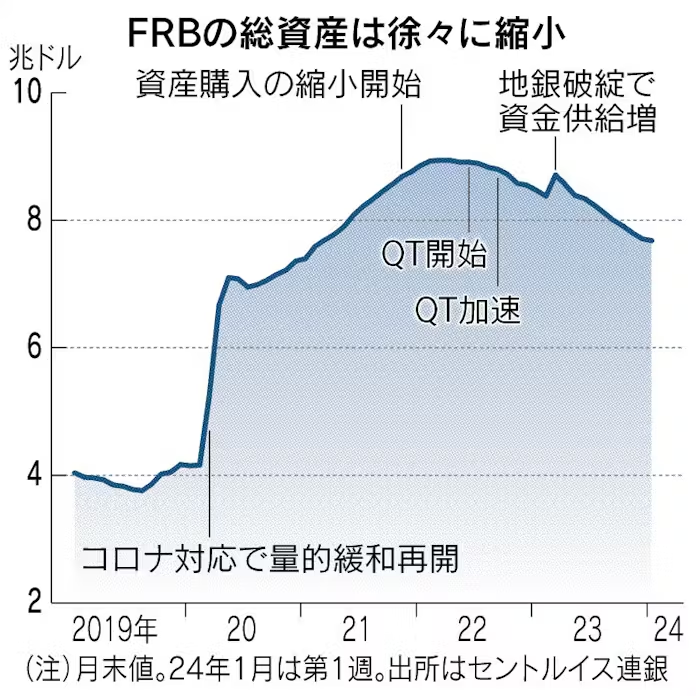

米国では、2020年以降、大量の資金を市場に供給してきましたが、2021年11月に量的緩和の縮小(テーパリング)を決め、2022年3月に利上げ、6月にはQTに着手しました。

私も2022年4月のブログで量的引き締め(QT)について取り上げましたが、

当時は、大規模に膨らんだ保有資産を月額最大950億ドルのペースで縮小する方針でしたね。

今回は、4月から米国債の縮小ペースを月間250億ドルから59億ドルに引き下げ、MBS(住宅ローン担保証券)の縮小ペースは月間350億ドルで維持するようです。

FOMCでは、以下の議論がなされており、これが反映された形ですね。

「債務上限問題に関連して、今後数カ月、準備金が大幅に変動する可能性があるため、この問題が解消するまでバランスシートの縮小を一時停止または減速させることが適切」

やはり、「債務問題」に対する懸念は大きいようですね。

しかしながら、この決定の一因として、ヘッジファンドが米国債市場で行っている高レバレッジの裁定取引が、金融システムにリスクをもたらす可能性があるとの懸念が挙げられます。

これらの取引は、米国債の現物と先物の価格差を利用して利益を得るもので、レバレッジが高いため、市場の変動が大きくなると、ヘッジファンドが一斉にポジションを解消し、市場の流動性が低下するリスクがあります。

FRBのQT減速は、こうしたリスクを軽減し、金融システムの安定性を維持するための措置とも考えられます。

FRBがヘッジファンドを救済するためにQTのペースを緩めているという証拠はありますか?

現時点ではありませんが、米国債市場の流動性が低下すると、最悪の場合、金融システムの崩壊リスクにつながるため、FRBはQTのペースを緩め、市場の流動性を維持しようとしている可能性が高いです。

米国債市場の流動性低下は、金融危機を招く可能性がある

米国債市場の流動性が低下すると、市場における売買が円滑に行われにくくなり、以下のような問題が発生する可能性があります。

価格の急変動(ボラティリティの増大)

市場の流動性が低下すると、通常であれば小さな価格変動で済む取引が、大きな値動きを引き起こす可能性があります。特に米国債市場のように大量の資金が動く市場では、売り注文が増えた場合に買い手が見つからず、価格が急落するリスクがあります。

金融機関のリスク増大

ヘッジファンドや金融機関は、多くのポジションをレバレッジ(借入)を使って運用しています。流動性が低下し、資産価値が急落すると、担保として差し入れた米国債の価値が減少し、追加の証拠金(マージンコール)が発生します。

これにより、金融機関が資金を確保するために他の資産を売却し、市場全体に波及する連鎖的な資産売却が起こる可能性があります。

金融システム全体の不安定化

米国債市場は、世界の金融システムの中心にあるため、その市場の流動性が低下すると、

銀行や金融機関のバランスシートが悪化(担保価値の下落による影響)

短期金融市場の混乱(企業や銀行が資金調達しにくくなる)

株式・債券市場全体への悪影響(投資家がリスク回避姿勢を強める)

といった問題が発生する可能性があります。

これは リーマン・ショック(2008年) のような金融危機の引き金となり得るため、FRBはQTのペースを緩和して流動性を確保し、市場の混乱を防ごうとしている可能性があるわけです。

ドル資金調達コストの上昇

米国債は世界中の銀行や政府が保有しているため、米国債市場の流動性低下は、 ドル資金調達のコスト上昇につながります。

特に、新興国の政府や企業はドル建ての借入が多いため、米国債市場の混乱が新興国経済に波及し、世界的な金融危機を招く可能性もあります。

ヘッジファンドの救済、延いては金融システムの崩壊リスクを避けるために、量的引き締め(QT)のペースの減速を決定したということですね。

そういうことになりますでしょうか。

米国債の取引量は以前に比べて減少しております。

米国債市場の流動性が低下する中で、直接米国債を購入するよりも、ETFや投資信託などの流動性の高い商品を利用することが有効です。

まとめ

- 量的引き締め(QT)ペースを減速させる

- ヘッジファンドが米国債市場で行っている高レバレッジの裁定取引が、金融システムにリスクをもたらす可能性がある

- 米国債市場の流動性低下は、金融危機を招く可能性がある

投資戦略は人それぞれです。

ぜひご自身の目的に合った投資戦略で、お金を得てください。

投資のご相談は、こちらからご連絡くださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/29759/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")