日本におけるファイナンシャル・プランナー(FP)は、本来、中立的かつ顧客本位の立場から資産運用、保険、税金、相続などの助言を行う専門家であるはずです。しかし実際には、FPの多くが生活のために「保険販売によるコミッション(販売手数料)」を主要な収入源としており、「顧問料や相談料で生計を立てる」という形は極めて少数です。この状況は、FPの中立性や顧客の利益を損なうリスクをはらんでおり、制度的・文化的課題として議論されています。

FP制度とその収益構造について、詳しく教えてください。

以下では、この問題の背景や構造、実際の影響、国際比較、今後の課題と展望について掘り下げます。

- 日本のFP制度の構造と収益源の現実

- 中立性の喪失と顧客利益の侵害リスク

- 国際比較:欧米のフィーベースモデルとの違い

- 保険会社・代理店側のインセンティブ構造

- 今後の展望と制度的課題

動画解説

日本のFP制度の構造と収益源の現実

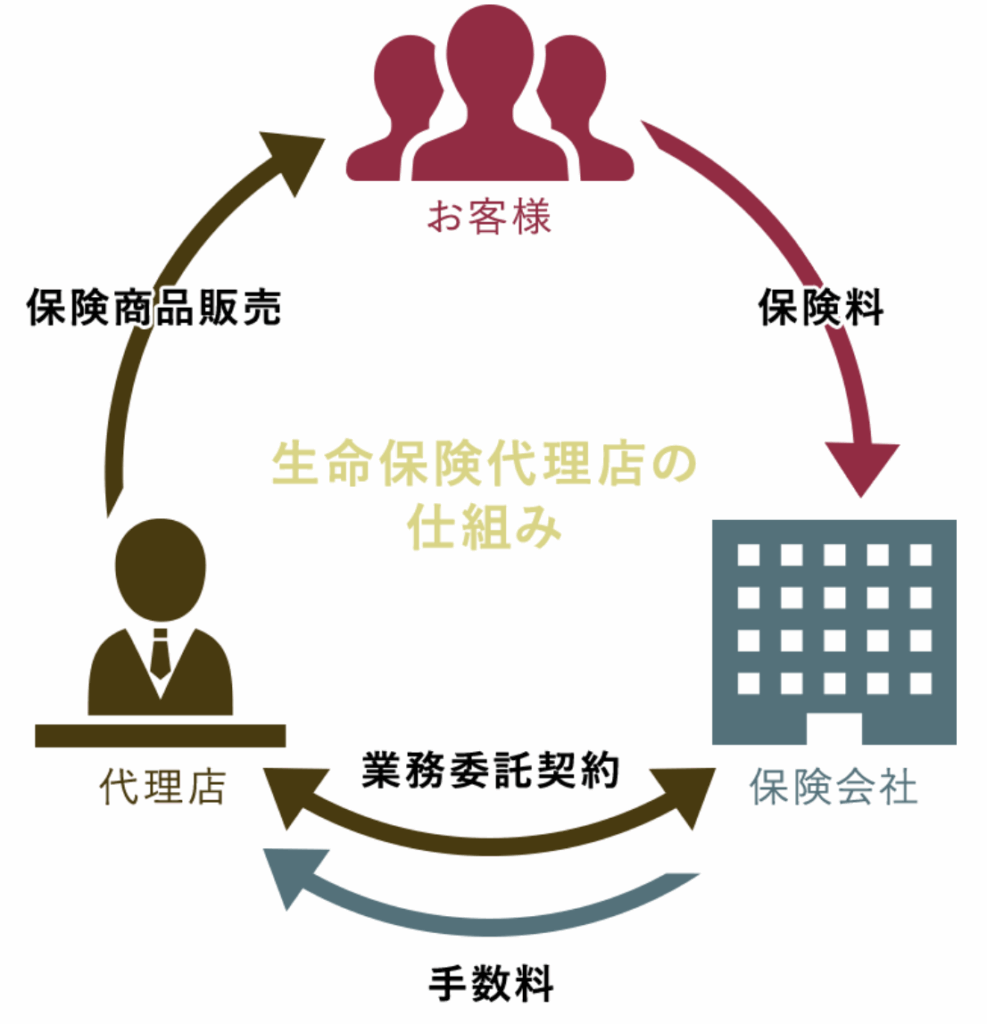

保険代理業との兼業が一般的

日本では独立系FP(いわゆるIFA)を除き、多くのFPが生命保険会社や保険代理店に所属し、FP業務と並行して保険販売を行っています。FP資格は国家資格ではなく民間資格であるため、制度的な独立性や職業としての位置づけが曖昧なままです。

顧問料文化が根付かない日本社会

欧米ではFPに数十万円単位の顧問料や資産残高に応じたフィーを支払う文化がありますが、日本では「相談は無料、商品で回収」という文化が根強く、顧問料モデルが成り立ちにくい現状です。

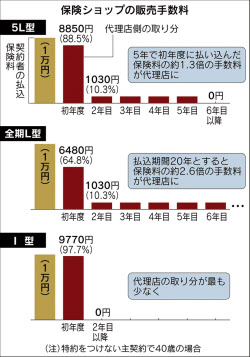

主な収益は保険販売手数料

FPが保険を販売した場合、初年度に契約金額の30~50%、更新ごとに数%の手数料が発生します。例えば年間1000万円分の契約をとると、初年度だけで300~500万円の収益が見込まれ、顧問料モデルよりはるかに高収益です。

中立性の喪失と顧客利益の侵害リスク

商品選定のバイアス

保険販売を主たる収益とするFPは、「本当に必要か」より「売れる商品か」を優先して提案するケースも存在します。これにより、必要以上の保障や、高額な外貨建保険・変額保険などが提案されるリスクが高まります。

コンサルタントと営業の二重構造

顧客からは中立的なアドバイザーに見えても、実態は保険会社や証券会社の販売員であるため、役割の非対称性が問題となります。いわゆる「見せかけの中立性」は、消費者保護の観点からも課題です。

コンフリクト・オブ・インタレストの構造

報酬構造が販売インセンティブに依存する限り、「顧客本位のアドバイス」と「収入を得るための販売行為」の間に利益相反(コンフリクト・オブ・インタレスト)が存在し続けます。

国際比較:欧米のフィーベースモデルとの違い

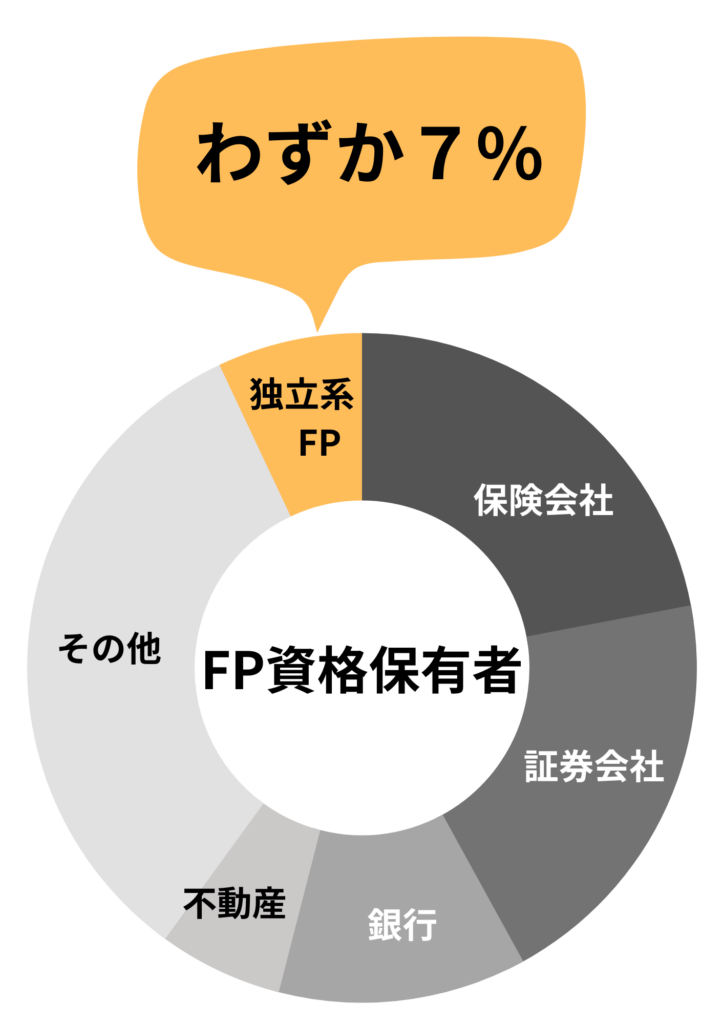

アメリカのRIA制度

米国では「Registered Investment Advisor(RIA)」制度の下、顧問料や資産残高に応じたフィーベースモデルが一般化しています。収入の源泉を販売手数料から切り離すことで、アドバイスの中立性を確保しています。

イギリスの販売手数料廃止(RDR)

英国では2013年のRDR(Retail Distribution Review)により、金融商品の販売手数料が全面禁止されました。これにより、顧客が直接支払う報酬が主要な収益源となり、FPの質の向上と中立性の確保が進んでいます。

日本との差異の背景

日本では販売手数料型が規制されず、保険会社や証券会社が流通構造の中心にあるため、フィーベースへの移行が進みにくい状況です。また、金融教育や投資文化の成熟度の差も影響しています。

保険会社・代理店側のインセンティブ構造

保険会社にとっての販路拡大

FPが保険を販売することで、保険会社は販売チャネルを効率的に拡大できます。そのため、保険会社側もFP資格保有者を「販促員」として積極的に囲い込み、教育プログラムを提供しています。

販売ノルマと営業ランキング

保険代理店では、FPにノルマや達成インセンティブを課すことが一般的です。中には「月○件の契約がなければ報酬なし」といった構造もあり、生活のために営業せざるを得ないFPも多く存在します。

ショッピングモール型代理店の増加

「保険見直し本舗」や「保険の窓口」といった商業施設内の代理店では、来店客への提案が主な業務であり、FPが単なる販売員として機能している例も少なくありません。

今後の展望と制度的課題

フィーベースFPの普及の必要性

中立性を担保するには、相談料や顧問料を正当に請求できる文化の醸成と制度設計が必要です。顧客の金融リテラシー向上とFPの職業倫理の徹底も重要な条件です。

独立系FPの支援と資格制度の再構築

FP資格を国家資格化し、独立した職業として認知させることが、制度の健全化には不可欠です。また、保険・証券・税務の垣根を越えて総合的に支援できる教育制度が求められます。

金融庁による販売手数料の透明化推進

近年、金融庁は「顧客本位の業務運営方針(Fiduciary Duty)」の徹底を金融機関に求めていますが、さらに一歩踏み込んで販売報酬の開示義務化や制限に進む可能性もあります。

無料で相談しても、結局、「手数料の高い商品」「解約返戻率が低い商品」など、相談者にとって最適とは限らない保険が勧められやすくなりますよね。

それなら相談料や顧問料を支払って、相談者にとって最適な商品を提案してもらった方が良くないですか?

その方が良いですが、そのためには業界内外の地道な改革と、国民の金融リテラシー向上が不可欠ですね。

まとめ

- 日本のFP業界は、表向きには「中立的なアドバイザー」を名乗りつつも、実態としては「保険販売を主たる収益源とする営業職」として機能している現状がある

- この構造的矛盾は、消費者の誤解と利益相反を招き、FP業界の信頼性を損なう大きな要因

- 顧問料ベースで食べていける仕組みの整備、顧客の支払意識の向上、資格制度や報酬構造の見直しを通じて、真に顧客本位のFP制度への転換が求められる

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/31316/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")