プルデンシャル生命保険株式会社(以下、プルデンシャル生命)は、米国に本拠を置く保険金融グループ「プルデンシャル・ファイナンシャル」の日本法人として、1987年に設立された生命保険会社である。高い営業力と「ライフプランナー制度」による顧客本位のコンサルティング型営業を強みとしており、富裕層や経営者層を中心に根強い信頼を得てきた。

しかしその信頼に影を落とすような不祥事が、過去数年にわたり断続的に報道されている。それは、同社の元ライフプランナー(営業職員)による保険契約をめぐる不正行為、すなわち「詐欺的手法」で顧客を勧誘・契約させる事件である。

どのような不祥事が断続的に生じてるのでしょうか?

事件の概要と背景を整理し、営業体制の課題、企業のガバナンス、業界への影響、そして再発防止への道筋を考察します。

- 詐欺事件の概要と経緯

- 被害者の実態と被害額

- プルデンシャル生命の営業体制の構造的課題

- 企業としての対応と再発防止策

- 業界全体への波紋と顧客保護の課題

動画解説

詐欺事件の概要と経緯

2022年頃から報道された複数のケースでは、プルデンシャル生命の元ライフプランナーが顧客に対し、事実と異なる説明をして高額な保険契約を結ばせ、結果として顧客が大きな経済的損失を被るという事態が発生した。特に注目を集めた事案では、以下のような特徴があった:

• 契約者の理解不足を利用した複雑な商品設計

• 解約返戻金や節税効果について誇張した説明

• 相続税対策と称した過大な保険加入

• 高齢者への強引な営業

これらのケースでは、営業職員が自らのインセンティブ(契約手数料や成績)を優先し、顧客に不利益な契約を勧誘したとされる。

被害者の実態と被害額

詐欺的な手法によって契約を締結された顧客の中には、会社経営者や高齢の個人富裕層が多く含まれていた。特に問題とされたのは、被害者が商品の仕組みを十分に理解しないまま契約を結んでしまったケースである。報道によれば、個別の被害額は数百万円から数千万円に及び、合計で数十億円規模になる可能性もあると見られている。

また、一部では営業職員が「プルデンシャルに任せておけば安心」といったブランド信頼を盾に、セールストークを展開していたことも指摘されている。

プルデンシャル生命の営業体制の構造的課題

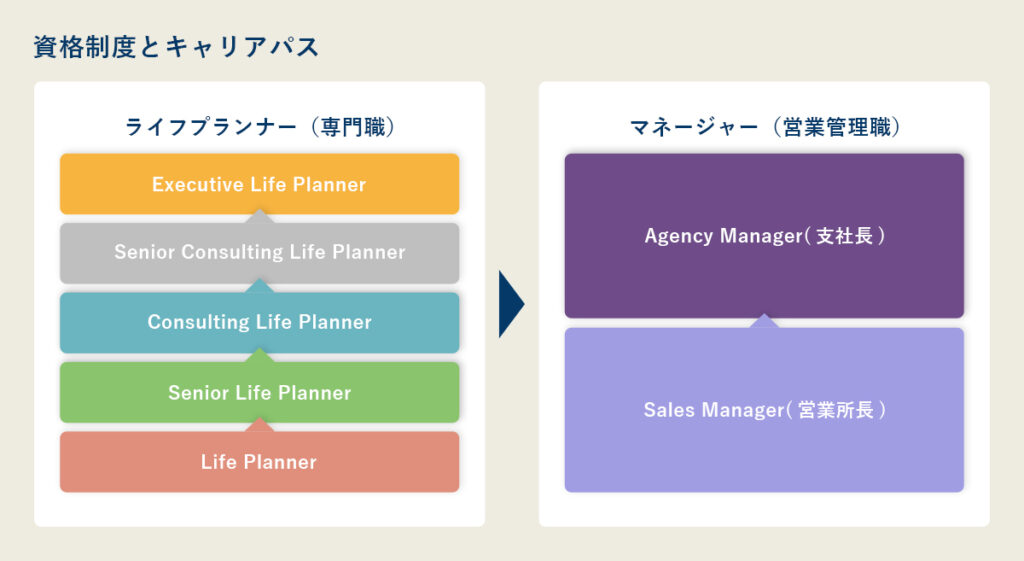

プルデンシャル生命の営業モデルである「ライフプランナー制度」は、優秀な営業人材を採用し、彼らに高い自由度と報酬を与えることで、主体的な営業活動を促すというものである。この制度は、多くの成功事例を生み出した一方で、自由度の高さゆえにガバナンスの盲点を生む温床にもなり得る。

実際、同制度ではライフプランナーが顧客の獲得から保全までを一手に担うため、会社側のモニタリングやコンプライアンス体制が後手に回るケースがある。また、成果主義的な評価制度が「数字のために顧客を犠牲にする」というモチベーションを助長した可能性も否定できない。

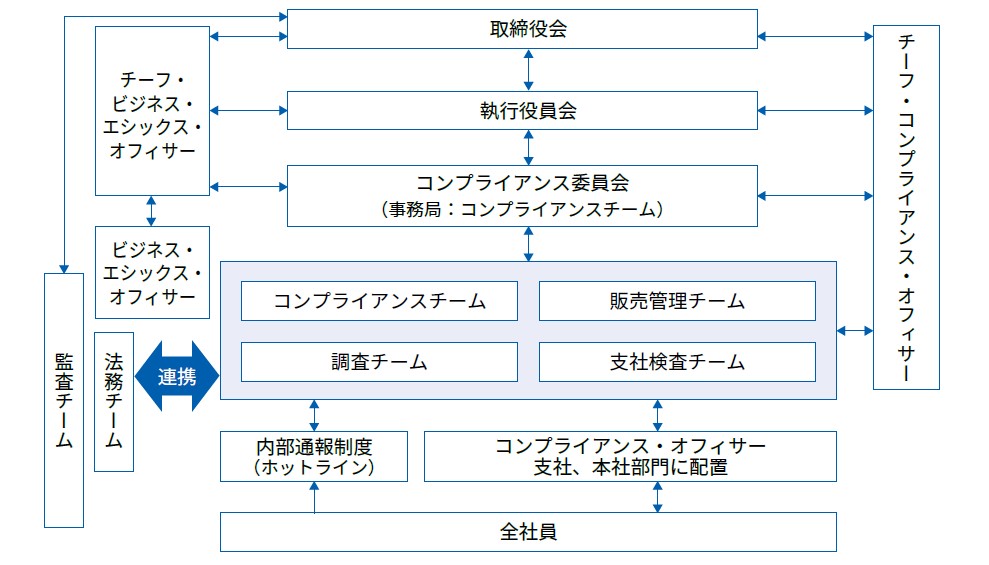

企業としての対応と再発防止策

こうした不祥事を受け、プルデンシャル生命は以下のような対応を取っている:

• 不適切な契約に関する社内調査の実施

• 顧客への謝罪と契約見直し対応

• 営業プロセスにおけるモニタリング強化

• コンプライアンス教育の徹底

• ライフプランナーの行動規範の再構築

さらに、外部有識者を交えたガバナンス体制の見直しも進めており、企業としての信頼回復に向けて動いている。ただし、営業モデルの根幹にメスを入れる必要があるとの指摘も根強い。

業界全体への波紋と顧客保護の課題

この事件は、単なる一企業の問題にとどまらず、生命保険業界全体に警鐘を鳴らすものとなった。特に「対面販売モデル」「成果主義」「高額商品設計」といった業界共通の慣行が、顧客の利益と対立しうる構造的リスクを内包していることが明らかになった。

また、監督官庁である金融庁も、この件を契機に販売手法の適正性に対するモニタリングを強化しており、業界全体に対して販売プロセスの透明性や説明責任の強化が求められるようになっている。

販売手数料の高い商品が優先されやすく、顧客にとって本当に必要な保障よりも、販売者に有利な商品が勧められることがあると聞きます。

営業成績に応じて報酬が決まる仕組みが、販売ノルマ達成を優先し、不適切な提案や過剰な保障の押し付けを誘発しやすくなってます。

まとめ

- プルデンシャル生命の詐欺事件は、「信頼を売る」ことが本質である生命保険業にとって、深刻な打撃となった

- 顧客本位の営業を掲げながらも、制度やインセンティブ設計がそれに反する行動を誘発した可能性は否定できず、企業ガバナンスの再設計が求められている

- プルデンシャル生命が本当の意味での顧客志向を実現するには、「数字のための営業」から「信頼のための提案」へと営業文化そのものを変革する必要がある

- 業界全体としても透明性と説明責任を徹底し、顧客保護を最優先とする体制整備が求められる時代が来ている

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/30008/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")