ヘッジファンドダイレクト株式会社(以下、HFD社)は、日本国内の個人投資家に対して、主にケイマン籍などのオフショア・ヘッジファンドを紹介・案内している企業として知られています。その活動は一見すると「無登録の助言・媒介行為ではないか」という疑念も持たれがちですが、HFD社は金融商品取引法の制度的グレーゾーンを巧みに回避しており、**現行制度の範囲内では「形式上は合法」**と解釈されています。

ただし、「合法だから健全」かというと別の議論であり、情報提供の中立性や顧客保護、リスク説明義務といった観点から、実質的には制度の“抜け道”を活用している存在とも言えます。

ヘッジファンドダイレクト社が“形式上合法”とはどういうことでしょうか?詳しく教えてください。

以下、その法的構造と実務上の実態、問題点、規制の動向、今後の展望を整理します。

- 金融商品取引法との関係:「助言業」でも「媒介業」でもない位置づけ

- 収益構造:成功報酬や紹介料がグレーゾーン

- 実務上の問題点:説明責任、適合性原則、紛争リスク

- 規制当局の見解と過去の処分事例

- 今後の展望と求められる制度改革

動画解説

金融商品取引法との関係:「助言業」でも「媒介業」でもない位置づけ

HFD社は「投資助言・代理業」登録なし

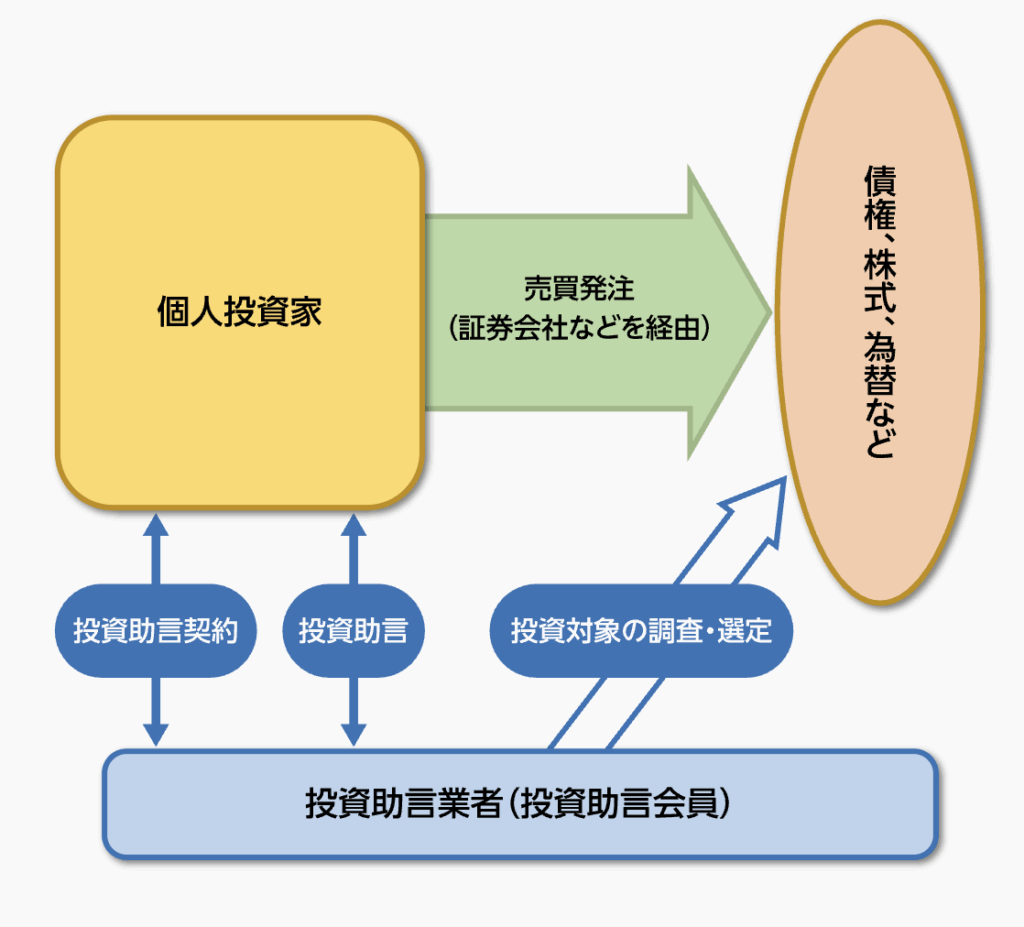

HFD社は、金融庁に投資助言・代理業の登録を行っておらず、また金融商品仲介業者でもありません。それにもかかわらず、富裕層向けに海外ファンドへの投資案内を行っている点で、「無登録営業では?」という指摘がしばしばあります。

「助言していない」「勧誘していない」というスタンス

同社は「具体的な銘柄・運用戦略への助言は行っておらず、あくまで情報提供のみ」との立場をとっており、法的には金商法上の「助言」や「媒介」に該当しないと主張しています。例えば、以下のような対応がとられています:

• 「契約の相手方は海外ファンドであり、当社は斡旋しない」

• 「紹介後はファンドとの直接取引」

• 「当社はフィーを投資家からではなくファンドから受け取る」など

セミナー・面談の手法も合法スレスレ

Web上の無料セミナーや個別面談で顧客を誘導する手法も、あくまで「中立な情報提供」という建前が保たれていれば合法とされます。

収益構造:成功報酬や紹介料がグレーゾーン

ファンド側からの紹介フィーで収益化

HFD社の収益源は主に「海外ファンド側からの紹介フィー(キックバック)」であり、投資家から直接報酬を受け取っていないとされています。この仕組みが金商法上の「販売手数料」や「媒介報酬」に該当するかは、実務的にはグレーです。

「第三者報酬型」の合法性は不安定

日本の金融当局はこれまで「報酬の受け取り先が誰であれ、実質的に販売や勧誘と同等であれば、法規制の対象としうる」とのスタンスをとってきました。従って、紹介報酬の受け取りが公になった場合、制度的再解釈の対象となる可能性も否定できません。

投資家保護との齟齬

報酬をファンド側から受け取る構造では、中立性が損なわれやすく、顧客にとって最善の商品が提案されないリスクが生じます。この点は、欧米諸国のフィーベース規制との対比で問題視されます。

実務上の問題点:説明責任、適合性原則、紛争リスク

リスク開示の不十分さ

HFD社を通じて案内されるオフショアファンドは、多くがハイリスク・ハイリターン型の戦略を持ち、レバレッジや流動性リスクが高い傾向にあります。しかし、その複雑なリスクが十分に説明されていないとする声もあります。

投資家適合性のチェックが不透明

通常、証券会社等では年収・金融資産・リスク許容度に応じた適合性確認が義務ですが、HFD社の場合はあくまで「紹介」の立場であるため、こうしたチェックが行われていない可能性もあります。

紛争時の保護が弱い

オフショアファンドと直接契約した場合、日本の法律や裁判制度の保護対象外となるため、元本毀損や解約不能などのトラブルにおいて、投資家が保護を受けにくい点は見逃せません。

規制当局の見解と過去の処分事例

金融庁は「形式ではなく実質」で判断

過去に無登録助言業者が「情報提供」を装っていたケースに対し、金融庁は「実質的に助言・媒介に該当する」として業務停止命令を出しています。HFD社のモデルも、規制強化の対象になる可能性を常に孕んでいます。

「制度の抜け穴」を利用しているとの批判

弁護士や金融専門家の間では、HFD社のモデルについて「制度の未整備部分を逆手に取っている」「当局が制度改正すればすぐに違法になる余地がある」と指摘されており、長期的には不安定なビジネスモデルです。

現時点では処分歴はない

2025年5月時点で、HFD社に対して金融庁などから行政処分が下された記録は公表されていません。これは「形式上は違法性が認定されていない」ことを意味しますが、「グレーゾーンであること」は多くの関係者が認識しています。

今後の展望と求められる制度改革

投資助言制度の再構築

グローバル金融商品に対応できるよう、投資助言制度を再編し、海外ファンドや保険にも対応可能な形で登録制を拡充することが必要です。これにより、HFD社のような企業も合法かつ透明な形で活動できるようになります。

報酬構造の開示義務化

紹介料や成功報酬など、投資家以外から受け取る報酬についても開示義務を課し、利益相反を明確にする制度改正が求められます。欧州MiFID IIのような枠組みが参考になります。

投資家保護の強化

中立性のない紹介スキームが横行すれば、金融商品の本来のリスク・報酬構造が見えなくなり、投資家の判断を誤らせる可能性があります。より強固な開示義務やアドバイザリー倫理規定の策定が急務です。

ヘッジファンドダイレクト社のビジネスは、違法ではないのですね。

「制度のグレーゾーンを突いた合法」だが、持続性は疑問ですね。

まとめ

- ヘッジファンドダイレクト社は、金融商品取引法の文言に照らせば形式上は違法ではないものの、その実態は「助言・媒介的行為に極めて近い業務」であるため、制度の穴を利用したスキームとの評価が妥当

- のような業態が放置されると、制度の正面から登録している助言業者との間で不公平が生まれ、結果として投資家保護の水準も低下しかねない

- 金融のグローバル化が進む中、日本の制度設計が現実に追いついていないのが最大の原因であり、今後は透明性・中立性・投資家保護の観点から、制度の抜け道を封じる方向での見直しが不可避となる

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/31350/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")