日本人個人投資家の間で、海外の不動産、ヘッジファンド、プライベートエクイティ、保険ラップなどを含む「海外投資」への関心が高まる中、国内で活動する投資助言業者や金融商品仲介業者は、制度上の大きなジレンマを抱えています。

そのジレンマとは、「日本の金融商品取引法における規制対象は国内金融商品中心であるのに対し、投資家のニーズはむしろ国内規制の外にある商品に向かっている」という矛盾です。助言業者が顧客のニーズに応えようとするほど、制度の枠から逸脱するリスクが高まり、規制当局との摩擦も起こりやすくなっています。

制度上の大きなジレンマとは何ですか?

以下では、この矛盾の背景、構造、法制度、影響、そして今後の展望を整理します。

- 投資助言業制度の限界と「国内商品偏重」の構造

- 顧客ニーズとの乖離と市場の現実

- 投資助言業者の法的リスクと取締の強化傾向

- 海外投資アドバイスの主な実務上の問題点

- 今後の展望と制度改革の必要性

動画解説

投資助言業制度の限界と「国内商品偏重」の構造

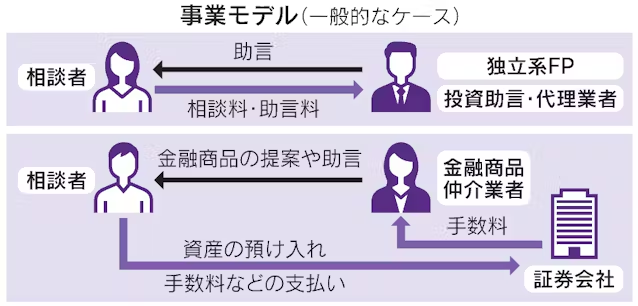

投資助言業の登録制度

日本では「投資助言・代理業」は金融商品取引法(以下、金商法)によって規定されており、金融庁への登録が義務付けられています。登録後は、金融商品に関する助言を業務として提供することが可能ですが、対象となるのは「有価証券等取引所に上場されているもの」または「内閣総理大臣が指定した特定金融商品」など、基本的に国内中心のスキームです。

対象外となる「海外ファンド」「海外保険」

ケイマン籍ヘッジファンドや、オフショア変額年金保険、外国籍ETFなど、日本の金商法で想定されていない商品は「助言対象外」や「販売対象外」となることが多く、適法に助言を行うことが難しくなります。

海外に対応できない日本の制度

投資助言業登録者が、海外籍ファンドや海外不動産に助言した場合、「登録業者が無許可業務を行った」として行政処分の対象になるケースもあります。

顧客ニーズとの乖離と市場の現実

高度化・多様化する富裕層のニーズ

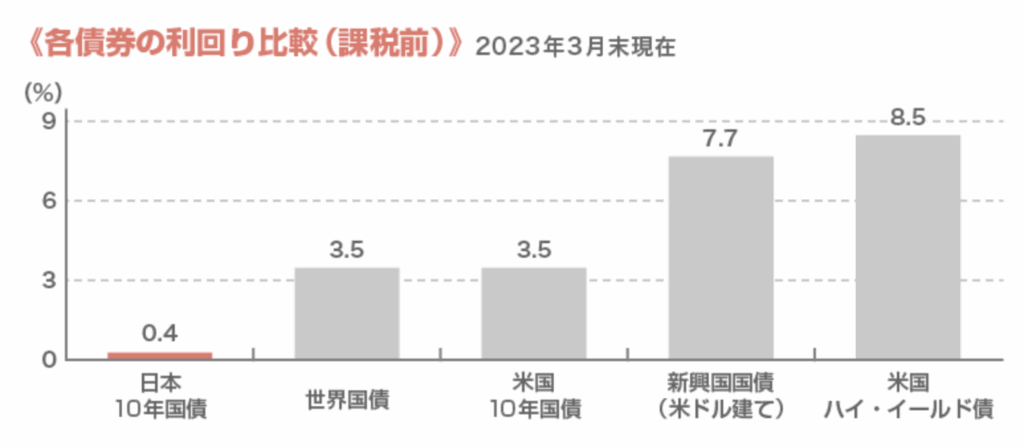

近年、日本国内では資産数億円以上の個人を中心に、税制メリット・通貨分散・資産保全の観点から、シンガポール、香港、ケイマン諸島、ドバイなどへの海外投資を望む傾向が強まっています。しかし、これらの商品について国内の助言業者が関与することは制度上困難です。

投資家が海外IFAや非登録者に流れるリスク

日本国内で十分な助言が得られない場合、投資家は非登録業者やSNS、YouTubeなどの情報に頼るようになり、結果として詐欺的商品や情報弱者向けの勧誘に巻き込まれるケースも散見されます。

「表では助言できない」二重構造

セミナーは情報提供であって、助言ではないとされながらも、セミナー含む無料面談、メール相談が助言行為だと一方的に看做されるという矛盾が起こっています。

投資助言業者の法的リスクと取締の強化傾向

金融庁の取締と行政処分

金融庁は、無登録助言やクロスボーダー商品の不適切勧誘に対して、行政処分を強化する姿勢を見せています。過去には「セミナー型営業で海外ファンドを間接的に勧誘した」事例で業務停止命令が出たこともあります。

金商法違反と詐欺的行為の線引き

制度上、たとえ意図的に販売していなくても、「反復継続して報酬を受け取りながら金融商品についての意見を述べた」場合は、金商法上の「助言業」に該当し、無登録であれば違法となります。

法人を海外に設立して対応する動き

一部の助言業者は、自身の法人を海外(例:香港法人、BVI法人)に設立し、「海外法人として非居住者に助言する形」にすることで、日本の規制を回避するスキームを採っています。

海外投資アドバイスの主な実務上の問題点

情報の非対称性

海外金融商品の多くは英語で情報開示され、日本語での正確な資料が少ないため、助言者側も十分な調査ができず、誤情報を基にアドバイスを行うリスクが高くなります。

収益モデルの不整合

国内の登録助言業者は、助言料(アドバイザリーフィー)を受け取ることができますが、海外商品について報酬を受けると、紹介手数料やリベートとなり、金商法・保険業法・税法上のグレーゾーンに入ることが多く、実務上の整合性を欠きます。

クロスボーダーでの契約トラブル

日本の法律で保護されない海外商品(例:英領バミューダ籍の保険)では、紛争時に顧客が泣き寝入りになるケースも多く、助言者が適切にリスク説明を行わない場合は職業倫理にも反します。

今後の展望と制度改革の必要性

グローバル対応した助言業制度の整備

日本の投資助言制度が「グローバル金融商品を助言対象とする」方向に制度改正されることが望まれます。具体的には、一定の資格保有者に限定しつつ、登録要件を緩和してクロスボーダー商品も含めた包括的助言を可能とする制度改革が考えられます。

顧客保護と自己責任のバランス

海外商品は自由度が高い分、リスク説明や適合性原則(Suitability)の徹底が不可欠です。顧客側の金融リテラシーを高め、自己責任の原則を明確にした上で、信頼できる助言業者が正面から関われる制度にすべきです。

専門資格制度の創設と研修の強化

「海外投資アドバイザー」などの専門資格を創設し、税務・為替・国際法務・保険制度などに対応した専門教育を提供すれば、業者の質の底上げと規制対応の両立が可能となります。

日本の投資助言業制度はどうしたら良いのでしょうか?

制度のアップデートと、投資家・助言業者双方のリテラシー向上を通じて、「合法かつ健全な海外投資助言」が可能となる仕組み作りが急務です。

まとめ

- 現在の日本における投資助言業制度は、国内市場を前提とした枠組みに留まっており、国際的に多様化する投資家のニーズに十分に応えられていない

- 助言業者は制度とニーズの板挟みに陥り、違法スレスレのグレーゾーン業務を余儀なくされるケースもある

- 投資家保護の観点からも、助言業者の職業倫理の観点からも、深刻な問題を引き起こしている

- 日本の資本市場が国際競争力を持ち、個人資産の最適化に寄与するには、制度と実務の再設計が不可欠

海外投資、海外ファンドのご相談は、こちらからご連絡くださいませ。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/31336/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")