日本は長年にわたり「失われた30年」とも言われる経済停滞を経験し、賃金の伸び悩み、デフレ、少子高齢化、国際競争力の低下といった課題を抱えてきた。さらにコロナ禍の影響やインフレの波も加わり、日本経済のファンダメンタルズは一見すると株価上昇を正当化しにくい状況にある。

それにもかかわらず、2023年から2025年にかけて、日経平均株価は34年ぶりの高値圏に達し、TOPIXも史上最高値を更新した。この現象には、国内の構造改革とグローバルマネーの動向、政策誘導、為替要因などが複雑に絡み合っている。

日本経済のファンダメンタルズは株価上昇を正当化しにくい状況にあるにも関わらず、どうして日本株は上昇しているのでしょうか?

以下に、その要因を5つの視点で整理します。

- ① 海外投資家の資金流入と「相対的割安感」

- ② 東証改革と企業ガバナンス改善の圧力

- ③ 円安の追い風と輸出企業の好決算

- ④ 国内個人マネーの株式市場への流入(新NISA効果)

- ⑤ 世界の「脱中国」リスク分散と日本再評価

① 海外投資家の資金流入と「相対的割安感」

• 世界的なインフレと金利上昇により、米欧の株式バリュエーションが高止まりする中、PBR(株価純資産倍率)やPER(株価収益率)で見た日本株の割安感が目立つようになった。

• 米国では大型株に集中しすぎる「マグニフィセント7」偏重にリスクを感じた投資家が、新たな投資先として日本市場に注目。

• 2023年以降、**ウォーレン・バフェットの日本株投資(伊藤忠など)**が話題となり、海外勢の買いが加速。

• 2024年には外国人投資家の買越額が年間で9兆円を超える規模に達した(東証統計より)。

👉 割安な市場に世界の投資資金が「流れ込んでいる」ことで、日本株は上昇圧力を受けている。

② 東証改革と企業ガバナンス改善の圧力

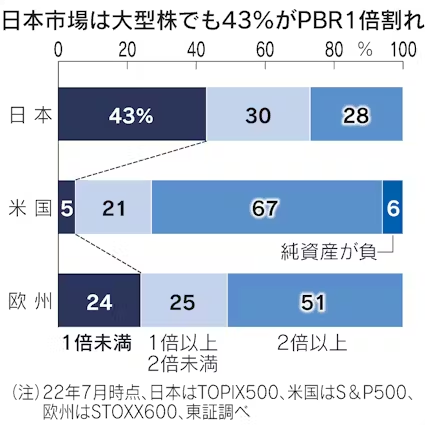

• 2023年以降、東京証券取引所は**「PBR1倍割れ企業への改善要請」**を行い、多くの上場企業が資本効率や株主還元を見直し始めた。

• 特に東証プライム市場の上場企業が、自社株買い・増配・ROE向上に取り組む事例が相次いでいる。

• 結果として、企業価値の見直し=株価上昇というメカニズムが働いている。

👉 長年の「株主軽視」姿勢が転換しつつあり、構造的に株主フレンドリーな市場へと進化中。

③ 円安の追い風と輸出企業の好決算

• 2022年以降、日銀の緩和政策が続く一方、米国は高金利を維持し、円安ドル高が定着(1ドル=150円台)。

• 自動車、機械、電子部品などの輸出企業は、為替差益と海外売上の円建て増加によって、業績を大幅に押し上げた。

• トヨタやソニーなどの主力企業が、過去最高益を連発しており、それが株式指数を直接押し上げる効果を持つ。

👉 実体経済の成長が乏しくても、円安による**「会計上の利益成長」**が株価上昇を支えている。

④ 国内個人マネーの株式市場への流入(新NISA効果)

• 2024年から新NISA制度がスタートし、年間360万円・生涯1800万円の非課税投資枠が登場。

• 若年層から高齢者まで幅広い層が株式投資に関心を持ち、証券口座開設が急増。

• 従来は預貯金や保険に偏っていた資産構成が、徐々に株式シフトしている。

• これにより、安定的な買い手が国内にも形成されつつあり、株価の下支え要因となっている。

👉 高齢化社会での「老後資金確保」ニーズもあり、個人資金が株式市場に定着する基礎が築かれつつある。

⑤ 世界の「脱中国」リスク分散と日本再評価

• 米中対立、台湾有事リスクなどを背景に、グローバル企業が中国への依存を見直す動きが拡大。

• その代替先として、日本企業の技術力・供給網の信頼性が再評価されている。

• 半導体関連(東京エレクトロン、アドバンテスト)、素材・精密加工(信越化学、キーエンスなど)には、中長期的な世界需要が集中している。

• 米国の対中規制強化も、日本の戦略的重要性を引き上げ、中堅製造業や技術企業への海外注目が高まっている。

👉 長期的に見ると、日本は「地政学的に安定かつ高度技術保有国」として、戦略的価値が見直されている。

実体経済が弱くても株価は上がるのでしょうか?

はい、資金の流れと株主意識の高まりで上昇します。

まとめ

- 日本は、依然として多くの構造問題(賃金停滞、少子高齢化、財政赤字、教育改革の遅れなど)を抱えている

- 実体経済の停滞感は否めないが、**「株価=企業価値+需給+外部要因の総和」**であることを踏まえれば、現在の株高は必ずしも不自然ではない

- 実体経済の力強さよりも、資本市場としての魅力やマネーの流れが株価上昇をもたらしているのが現状

- 中長期的には、これらの資金流入や制度改革をテコに、企業が本当の意味で国際競争力を取り戻せるかが、次の上昇のカギとなる

著者プロフィール

最近の投稿

コラム2026年5月19日創業者課税強化で日本から起業家が消える? ミニマムタックス強化が突きつける「成長」と「公平」の衝突

コラム2026年5月19日創業者課税強化で日本から起業家が消える? ミニマムタックス強化が突きつける「成長」と「公平」の衝突 コラム2026年5月18日中国株は本当に終わったのか 不動産崩壊の裏で進む「製造業中国」への大転換

コラム2026年5月18日中国株は本当に終わったのか 不動産崩壊の裏で進む「製造業中国」への大転換 コラム2026年5月18日「ロイヤルティボーナスがもらえるから解約しない」という思考停止(海外積立)

コラム2026年5月18日「ロイヤルティボーナスがもらえるから解約しない」という思考停止(海外積立) コラム2026年5月17日現代における薬剤師の年収と人生設計

コラム2026年5月17日現代における薬剤師の年収と人生設計

この投稿へのトラックバック: https://media.k2-assurance.com/archives/32293/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")