ケイマン諸島やシンガポール、香港などの海外拠点で契約された生命保険・年金保険・投資連動型保険に対する解約や満期による払戻金が、日本の銀行で「資金の出所不明」とされ、着金拒否・保留されるケースが増加している。日本の銀行は、マネーロンダリング防止(AML)やテロ資金対策(CFT)の観点から、受取人による“資金の正当性”の説明責任を極めて厳格に求めている。

オフショア(海外)保険の解約返戻・満期金が着金拒否される可能性があるのですか?

以下で、オフショア保険に関して実務上求められる対応策と必要書類、注意点を整理します。

- ① 銀行との事前確認と“送金元の説明責任”

- ② 必要書類:保険契約の正当性を証明するもの

- ③ 送金経路と名義不一致のリスク

- ④ 税務との整合性:特に「国外財産調書」「所得税申告」との対応

- ⑤ 対応策の選択肢:受取口座や中継機関の工夫

① 銀行との事前確認と“送金元の説明責任”

• 日本の銀行にとって、送金元(例:Custodian Life, Investors Trust, RL360, Zurich Internationalなど)が「正規の金融機関かつMLリスクが低い」と認識されるかが重要。

• 銀行に対しては以下を事前に提示・相談すべき:

• 保険会社名、所在地、ライセンス情報

• 契約者名義と送金名義の一致(個人契約なのに法人名義送金だとNG)

• 解約・満期理由、送金目的(投資回収、自身名義での生活費等)

• 突然送金されると銀行が受取拒否する可能性が高い。先に銀行側に送金予定を通知し、必要書類を確認すること。

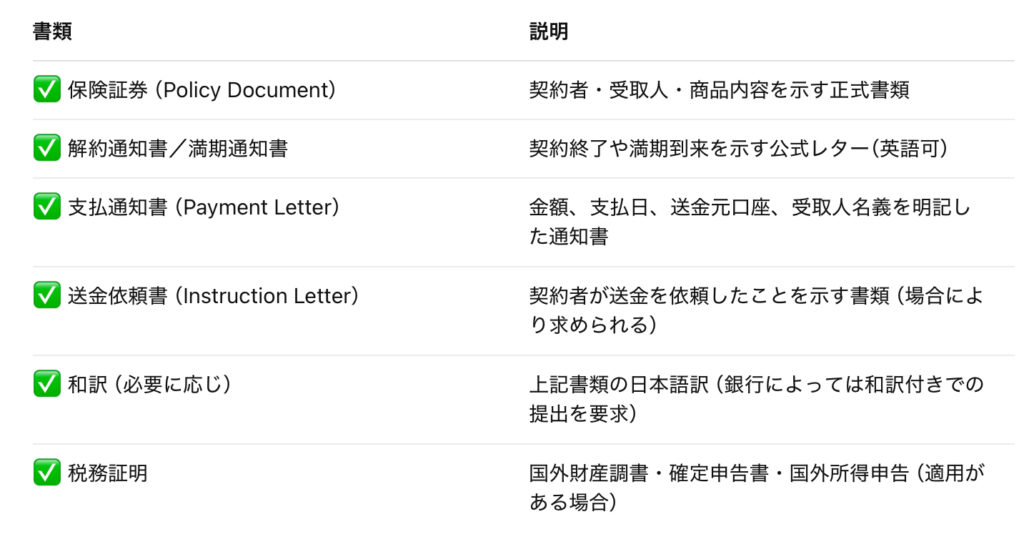

② 必要書類:保険契約の正当性を証明するもの

日本の銀行が求める主な書類は以下:

③ 送金経路と名義不一致のリスク

• 契約者名義 ≠ 送金元名義 ≠ 銀行受取名義というズレがあると、銀行は「第三者送金」として拒否する可能性がある。

• 例:法人で契約 → 個人に送金 → NG

• 例:信託名義で契約 → 受益者に直接送金 → 要追加書類

• 解決策:

• できる限り契約者=送金元=受取人口座名義の一致を確保

• 名義が異なる場合は、**正当な理由と関係性を証明する追加書類(信託契約書、遺言、委任状等)**を準備

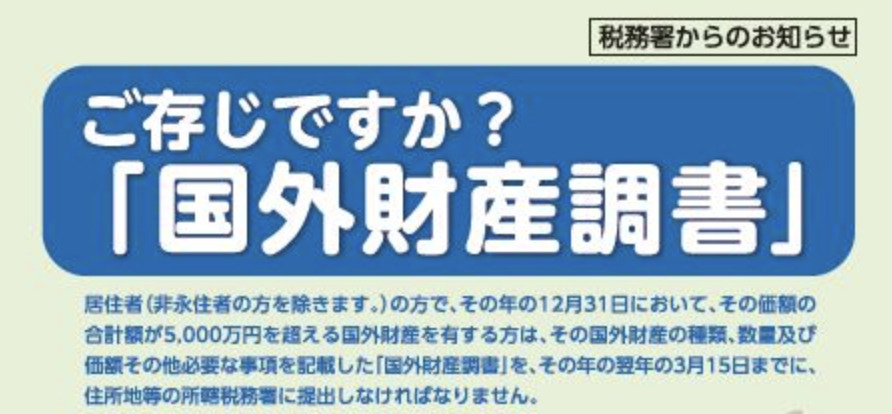

④ 税務との整合性:特に「国外財産調書」「所得税申告」との対応

• 以下に該当する場合は、日本の税務当局との整合性もチェックされる:

• 日本の居住者で、満期金が500万円超 → 所得税の申告が必要(雑所得 or 一時所得)

• 年末時点で海外保険の評価額が5000万円超 → 国外財産調書の提出義務あり

• 金融機関に提出する際も、「税務申告済であること」や「納税義務が発生しない範囲であること」を税理士の確認書や過去申告書で証明することが望ましい

⑤ 対応策の選択肢:受取口座や中継機関の工夫

オフショア(海外)保険の払戻金を受け取るにはどうしたら良いですか?

「契約の透明性」「書類の整備」「銀行との事前交渉」が不可欠となります。

まとめ

- 海外保険は合法的かつ計画的な資産形成の手段であるにもかかわらず、現在の日本の銀行はAML・CFTリスクを回避する姿勢から、「形式不備」や「情報不足」で着金を拒否する事例が増えている

- 特に、ケイマンやシンガポールなどのオフショア地域の保険会社との取引は、銀行が“リスク取引”と判断しやすいため、慎重な準備が必要

- 今後は、以下の3点が鍵となる

- 1. 銀行への事前連絡と受取可否の確認

- 2. 保険契約関連書類と税務申告書類の整備

- 3. 専門家(IFA・税理士・弁護士)の支援による正当性の補強

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/32325/trackback

<次世代型ラップサービス> 〜三菱UFJモルガン・スタンレー証券")

")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")