**Friends Provident International(FPI)は、英国の老舗金融機関の流れを汲み、マン島やUAE(ドバイ)を拠点とするオフショア保険会社である。FPIの保険商品は、長期積立型の投資連動型生命保険(savings plan)**が中心で、多くの日本人富裕層も契約してきた。

ただし、近年のFATF勧告に基づく金融庁のAML強化指導により、FPIからの送金は日本の銀行で「出所確認が困難」「投資回収か税逃れか不明確」などの理由で、着金拒否・保留対応の対象となりやすくなっている。

どうして、FPI(Friends Provident International)からの送金は、日本の銀行で着金拒否されやすいのでしょうか?

以下で詳しく解説しますね。

- ① FPIの特徴とリスク認識:正規だが「非OECD」「投資性高」のため誤解されやすい

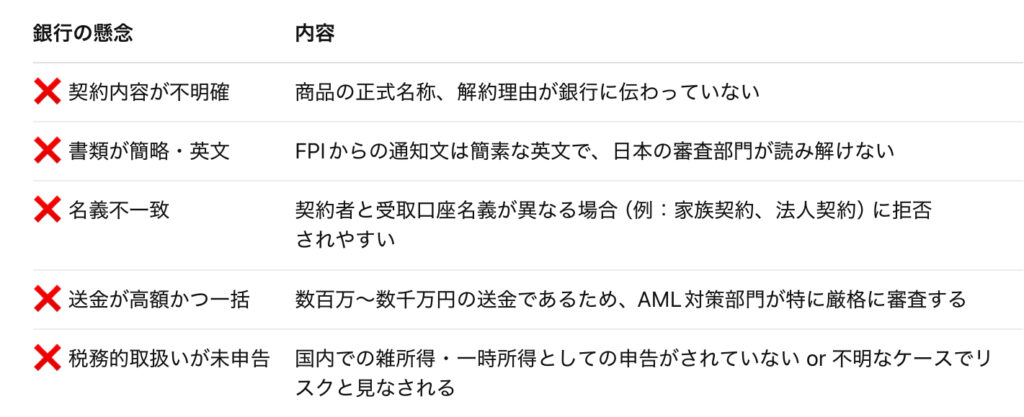

- ② 着金拒否・保留の主な理由(FPI送金特有)

- ③ 銀行対応のための必須書類と実務的な準備事項

- ④ トラブル回避・交渉を有利にするための実務上の工夫

- ⑤ 今後の留意点:FPIもRL360同様「健全な会社」でも“オフショア”というだけで銀行は警戒

① FPIの特徴とリスク認識:正規だが「非OECD」「投資性高」のため誤解されやすい

• FPIはもともと英国の大手生命保険会社の一部門として誕生し、現在はRL360グループ傘下として運営(同じくマン島ベース)。

• 主力商品はReserve(ポートフォリオ型)、Premier、Summitなどの長期積立型プランで、ユニットリンク型(ファンド連動)の設計が基本。

• 銀行にとっては、以下の理由で高リスク送金と認識される:

• 送金元がマン島/ドバイなどのオフショア地域

• 商品が保険+投資型で構造が複雑

• 税務申告と連動していないことが多い

• 長期運用後の解約により大きな一括金額が送金される

② 着金拒否・保留の主な理由(FPI送金特有)

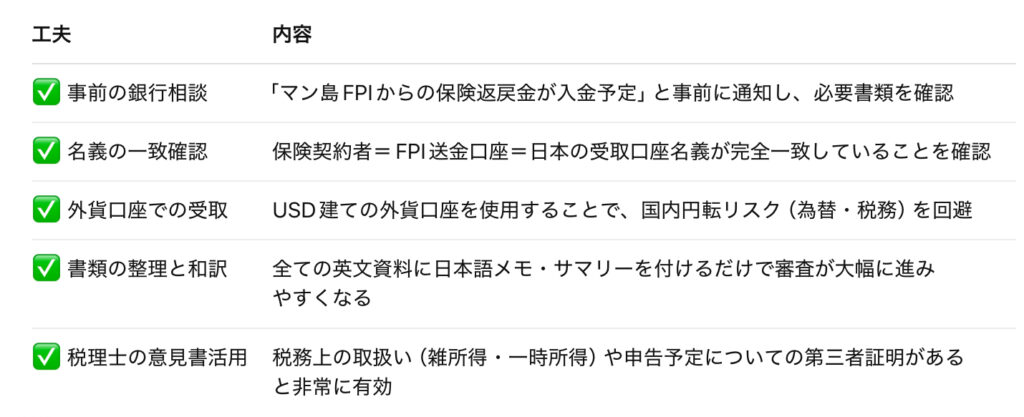

③ 銀行対応のための必須書類と実務的な準備事項

FPIからの送金を日本の銀行でスムーズに受けるために求められる対応は、以上の通り。

④ トラブル回避・交渉を有利にするための実務上の工夫

⑤ 今後の留意点:FPIもRL360同様「健全な会社」でも“オフショア”というだけで銀行は警戒

• FPIは長年の運用実績があり、契約・満期・解約などの管理も比較的丁寧な部類だが、日本の金融機関は契約者側が積極的に説明責任を果たさない限り、機械的に拒否や保留にする傾向が強い。

• 特に2021年以降、金融庁は**「送金受入審査が甘い銀行」に対して厳しく指導**しており、銀行はリスクが少しでもある送金を“面倒を避けるために”拒否する傾向がある。

• 今後、FPI送金を視野に入れる場合は、「契約時点から出口(送金・税務申告)を計画」しておくことが極めて重要。

送金トラブルを防ぐにはどうしたら良いですか?

書類の準備と税務の説明が重要です。

まとめ

- FPIは健全なオフショア保険会社だが、日本の銀行では「税務不透明+オフショア送金」の二重リスクで着金審査が厳格化

- 契約者自身の準備力が成否を分ける

- スムーズな送金着金には以下の5点がカギ:

- 1. 契約者・送金元・受取人口座の名義一致の徹底

- 2. 解約通知・送金証明・契約書の整備+日本語サマリー

- 3. 事前に銀行へ相談し、必要書類を先に確認

- 4. 税務申告・国外財産調書などの整合性確保

- 5. IFA・税理士と連携したプロの支援体制構築

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/32742/trackback

<次世代型ラップサービス> 〜三菱UFJモルガン・スタンレー証券")

")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")