米国株式市場を語るうえで、いま最も注目されるのが「マグニフィセント7(Magnificent 7)」と呼ばれる巨大テック株群である。Apple、Microsoft、Alphabet、Amazon、Meta、Nvidia、Teslaという7銘柄は、S&P500やナスダック100といった主要指数を押し上げる原動力であり、その時価総額の合計は数十兆ドルに達する。AI、クラウド、半導体、EC、SNS、EVといった成長分野の最前線に立ち、世界経済全体に与える影響はもはや一企業の域を超えている。一方で、株価は高値を更新し続けており、過熱感やバリュエーションリスクも指摘される。

マグニフィセント7(Magnificent 7)について詳しく教えてください。

本稿では、この7銘柄の特徴と直近の株価推移を整理し、投資家にとってのリスクとチャンスをまとめます。

まとめ

- マグニフィセント7とは何か

- 株価の推移と最新動向

- 強みとリスクの両面性

- 市場全体への影響

- 投資家への示唆

マグニフィセント7とは何か

この呼称が広く浸透したのは2023年、バンク・オブ・アメリカのアナリストが「市場を牽引する7騎士」として名付けたことがきっかけだ。アップル(AAPL)はiPhoneを中心とするエコシステムで安定した収益を確保し、マイクロソフト(MSFT)はクラウドと生成AIで新たな成長を模索する。グーグル親会社アルファベット(GOOGL)は広告とクラウドの二本柱を持ち、アマゾン(AMZN)はECとAWSを武器に世界の消費とITを掌握している。メタ・プラットフォームズ(META)はSNSとメタバースを軸に再成長を狙い、エヌビディア(NVDA)はAI時代の“必須半導体”で爆発的な収益を叩き出す。そしてテスラ(TSLA)は電気自動車の象徴的存在として、世界のモビリティ革命の先頭に立ってきた。いずれも世界規模の市場シェアを握り、株式市場で巨大な影響力を持つ。

株価の推移と最新動向

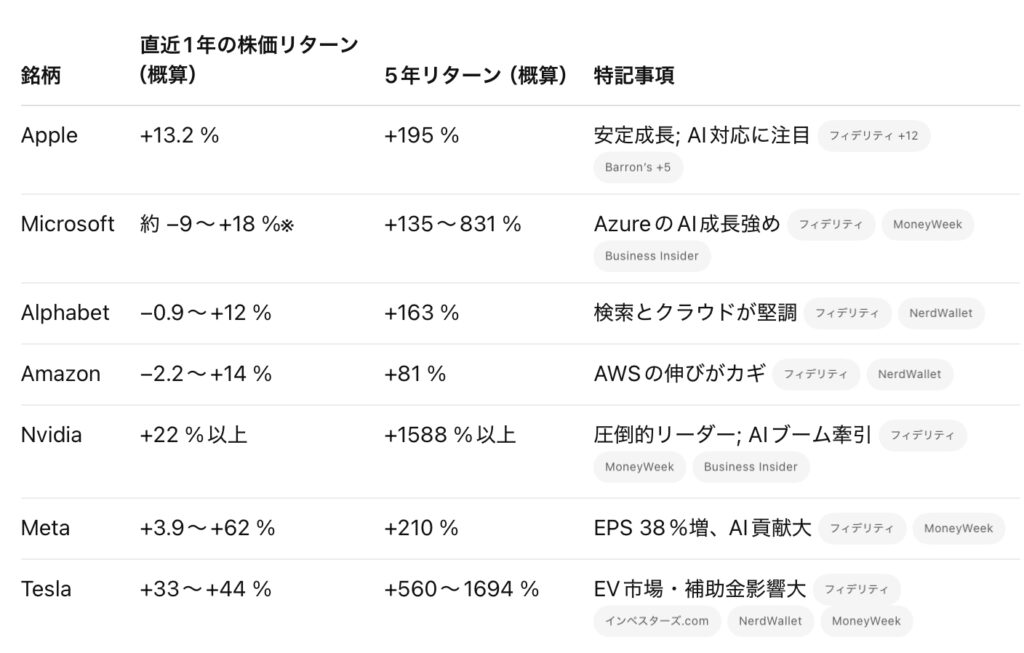

2025年8月時点で7銘柄の株価は以下の通りである。Appleは約230ドル、Microsoftは510ドル前後、Alphabetは200ドル、Amazonは228ドル、Nvidiaは176ドル、Metaは751ドル、Teslaは329ドルとなっている。直近1年間のリターンではNvidiaが20%超の上昇と突出し、Metaも30〜60%の上昇と好調だ。一方、AmazonやAlphabetはレンジ相場が続き、成長余力がありながら株価は横ばい傾向にある。TeslaはEV需要の減速懸念がありながらも、33%を超える上昇を記録している。5年スパンで見ると、Nvidiaは約15倍、Teslaは6倍前後、MetaやAppleも2〜3倍に拡大しており、AIとデジタル化の波がいかに株価を押し上げてきたかがわかる。

強みとリスクの両面性

マグニフィセント7の最大の強みは、AIやクラウドといった高成長分野に直接関わる事業モデルだ。特にエヌビディアのGPUは生成AIブームの「金のつるはし」となり、需要の急増で収益が急拡大した。マイクロソフトはChatGPTを提供するOpenAIとの提携で先行し、GoogleやMetaもAI開発に巨額を投じる。しかしその裏側で、P/E倍率は平均30〜40倍に達しており、成長期待が株価に過度に織り込まれている点はリスクだ。さらに米国やEUでは独占禁止法やデータ規制の強化が進み、巨人たちは常に規制当局の監視下に置かれている。テスラは補助金依存の側面が強く、EV需要の鈍化が直撃しかねない。つまり「成長ストーリーに疑問符が付けば急落する」という脆弱性を抱えている。

市場全体への影響

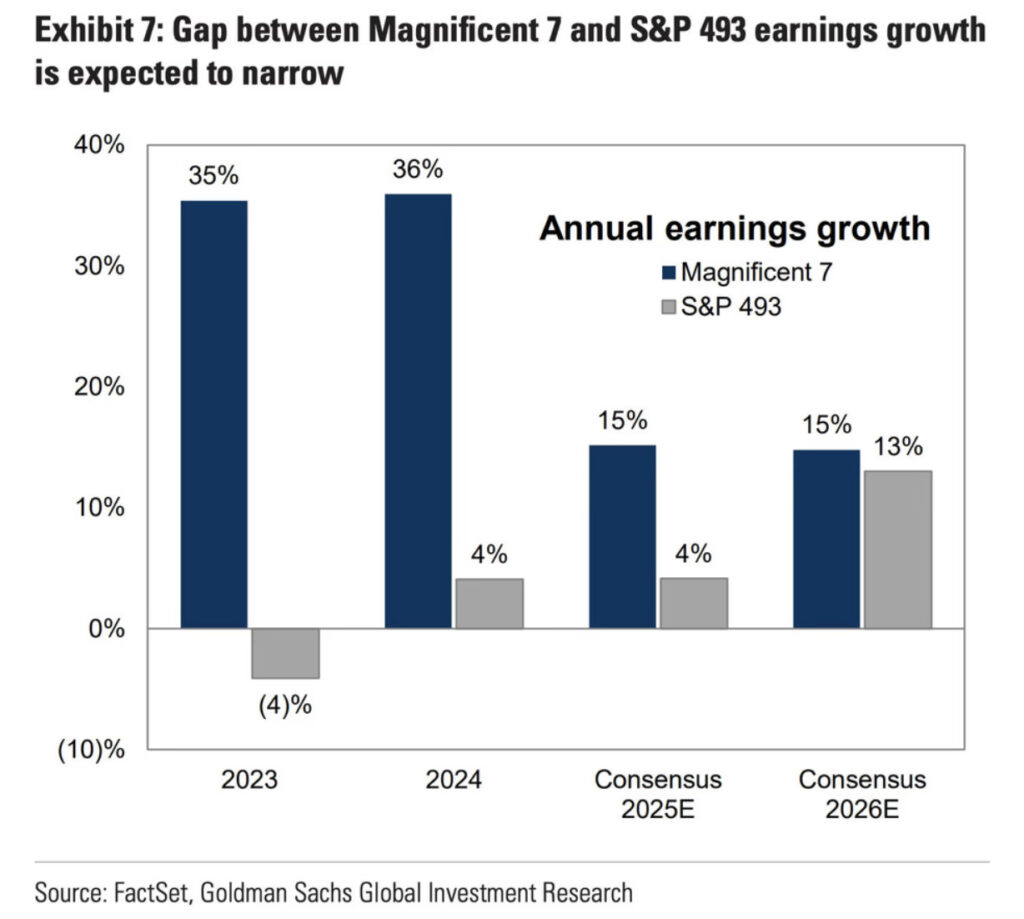

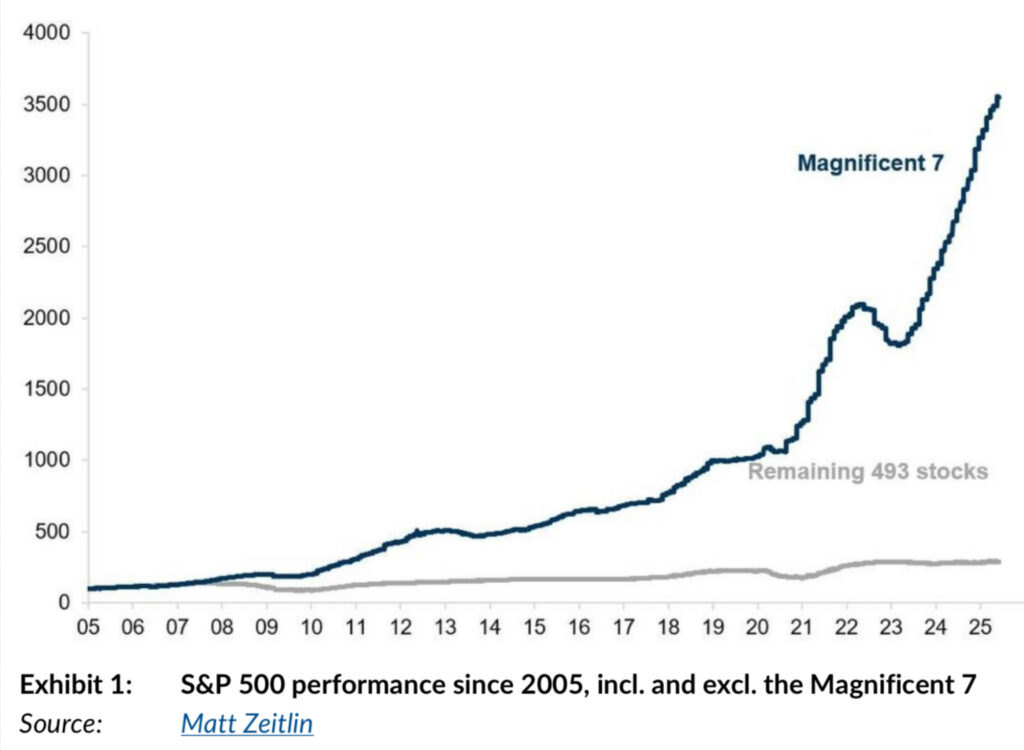

7銘柄の時価総額はS&P500全体の3分の1を占め、ナスダック100に至っては60%以上を占める。つまり、指数の上昇・下落は事実上この7社の動向次第で決まる。2025年前半には、NvidiaやMetaの決算好調がS&P500を史上最高値へ押し上げた一方、AppleやAmazonの失望決算が指数全体の足を引っ張る場面もあった。ゴールドマン・サックスは「一時的な調整局面でも、長期的にはS&P500を上回る成長が期待できる」と強気を維持しているが、モーニングスターや一部エコノミストは「AIブームが一巡すればバブル崩壊リスクがある」と警鐘を鳴らす。集中度の高さは市場の安定性を脅かす両刃の剣なのだ。

投資家への示唆

投資家が取るべき姿勢は二つある。第一に、AIやクラウドといった成長テーマに乗るなら、依然としてマグニフィセント7は外せないという現実。ETFやインデックスを通じて間接的に投資する戦略も有効だ。第二に、過度な集中を避け、リスク管理を徹底する必要がある。過去のITバブルのように、期待が一巡すれば高PER銘柄は急落しかねない。加えて、米国の独占禁止法訴訟や世界的な規制強化は、これら巨人の収益モデルを揺るがす可能性がある。個別銘柄への投資では、NvidiaやMicrosoftなどAI関連の強い成長力を持つ企業を選びつつ、AmazonやTeslaのように市況や政策依存度が高い銘柄には慎重さが求められるだろう。

マグニフィセント7は大きなリターンを期待できますが、値動きも激しく不安です。

『元本確保型ファンド(Magnificent 7)』なら下落リスクを抑えることができ、安心です。

現在、9/26(金)期限の『元本確保型ファンド(Magnificent 7)』を募集しております。投資を希望される方は、募集期限が限られておりますので、急ぎ、こちらからご連絡ください。

まとめ

- マグニフィセント7は、米国株式市場を動かす中心的存在であり、AI時代の成長ストーリーを体現する象徴的銘柄群

- Nvidiaの爆発的な成長、MicrosoftとMetaのAI競争、Appleの安定性、AmazonとAlphabetのプラットフォーム支配、TeslaのEV戦略。そのいずれもが世界経済に直結する力を持っている

- 一方で、高いバリュエーション、規制リスク、需要の変動といった影の部分も無視できない

- 投資家にとって彼らは魅力とリスクが共存する存在であり、「市場の勝者たちにどう向き合うか」が今後の資産形成を左右する

- 輝く7銘柄の物語は、今後も世界の金融市場を揺さぶり続けることは間違いない

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/33126/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")