Friends Provident International(FPI)は、イギリス発祥の生命保険会社Friends Providentの流れを汲み、現在はアジアや中東を拠点に積立型保険を提供してきた企業です。日本人投資家にも2000年代以降「海外積立」の代表的ブランドとして紹介され、多くの契約が結ばれました。商品名としては Premier / Premier Advance / Premier Plus などが知られ、毎月一定額を米ドルや香港ドル建てで積み立て、20〜25年間継続する仕組みが基本となっています。

しかし、契約者の多くが「思ったように資産が増えない」「中途解約で大きく損をした」と口を揃えるのが実情です。なぜこのような結果に陥るのかを分析すると、手数料体系の重さ、途中解約時のペナルティ、IFAによるフォロー不足、ファンド選定の問題、そして制度的な構造が浮かび上がってきます。

Friends Provident Internationalの海外積立について、もう少し教えてください。

以下で、詳しく見ていきます。

- 高額な初期手数料と長期拘束

- 解約控除と途中停止のリスク

- IFAや紹介者による販売姿勢とフォロー不足

- ファンド選定の問題と市場平均割れ

- 制度・文化的な誤解と投資家心理

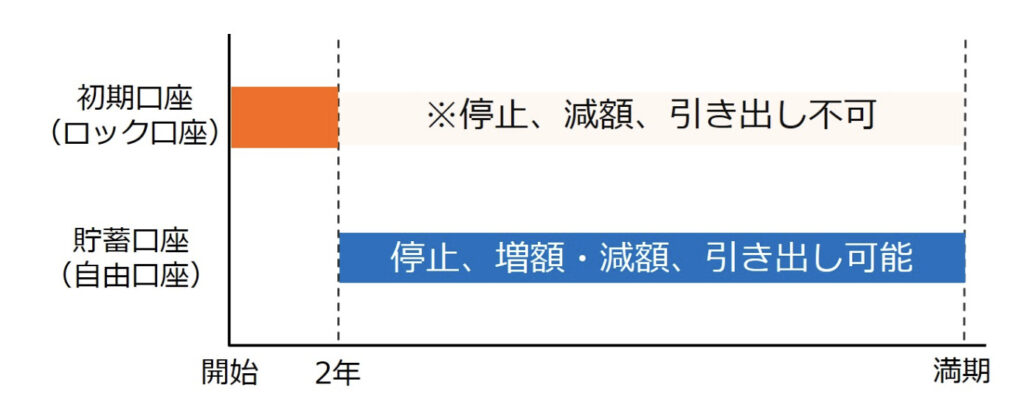

高額な初期手数料と長期拘束

FPIの積立商品は、契約時に設定した「積立期間(通常20年〜25年)」に応じて、最初の18〜24か月分の拠出金が「初期ユニット」として手数料に充当されます。例えば毎月500ドルを積立する場合、初期2年分=12,000ドルは投資に回らず、解約しても戻ってきません。これは日本の投資家にとって大きな誤解の種で、「積立を始めたらすぐ資産形成が始まる」と考える人が多い中、実際には最初の数年はほぼゼロ成長で推移します。

この仕組みによって、投資家は契約当初から大きく不利なスタートを切ることになり、長期間継続してようやく手数料を回収できる構造となっています。結果的に「20年以上続けることが前提」ですが、そこまで継続できる人は少数派であり、途中解約した場合は大きな損失を被ることになります。

解約控除と途中停止のリスク

FPIの商品では、契約期間中に解約すると「解約控除(Surrender Charge)」が課されます。特に契約から10年未満で解約すると控除額が大きく、元本の半分以下しか戻らないことも珍しくありません。積立を中断した場合も「初期口座手数料が残存期間分すべて請求される」という条項があるため、積立を止めた途端に大きな負債的コストが一気に顕在化します。

このため、生活環境の変化や収入減少に直面した投資家が積立を続けられなくなると、資産形成どころか逆に「解約して大損」あるいは「塩漬けにして放置」という状況に追い込まれます。結果的に、運用成績以前に制度的な拘束が投資家の不満の最大要因となっているのです。

IFAや紹介者による販売姿勢とフォロー不足

FPIが日本人投資家に広まった背景には、香港やシンガポールのIFAが積極的にセミナーや紹介制度を通じて販売したことがあります。多くは「老後資金がドル建てで安全に増える」「複利効果で20年後に数倍になる」といったキャッチコピーで勧誘されました。ところが実際には、販売手数料(コミッション)がIFAの主な収益源であるため、契約後のフォローは疎かになりがちでした。

結果として、投資家が「どのファンドを選ぶべきか」「いつリバランスするか」といった助言を受けられず、初期に選んだままのファンドが低迷していても放置され、運用成績が悪化する事例が数多く見られます。IFAによっては数年で撤退し、顧客が連絡できなくなるケースもあり、こうしたサポート不足がFPI商品の不満を一層強めています。

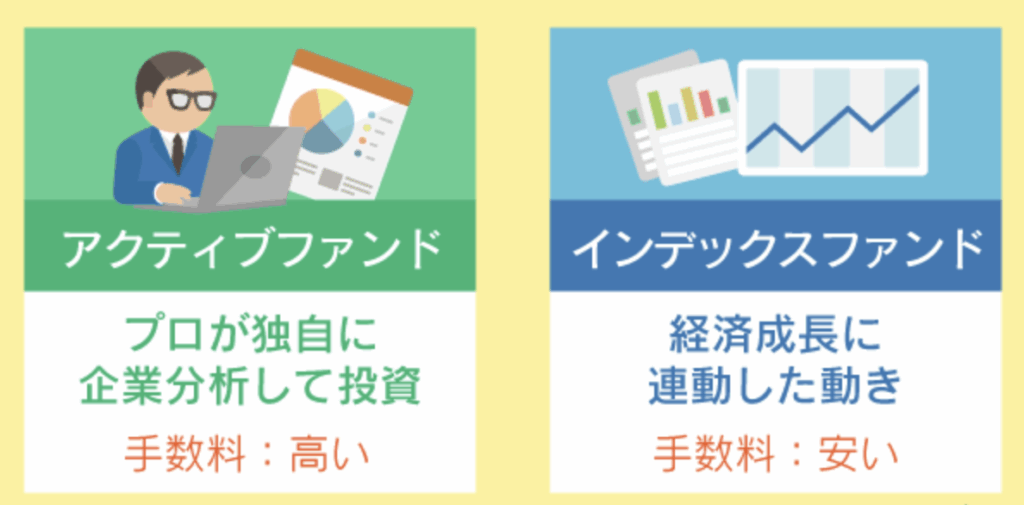

ファンド選定の問題と市場平均割れ

FPIの積立商品は「ファンド・プラットフォーム型」であり、契約者はFPIが用意する投資信託や保険ラップファンドの中から選んで運用します。しかし、その多くは手数料が高いアクティブファンドであり、MSCIワールド指数などの市場平均を下回るパフォーマンスに終始しているケースが多いのです。

さらに、IFAや販売者は往々にして「実績の良いファンド」よりも「手数料収益の高いファンド」を薦める傾向があり、投資家の利益よりも販売側の利益が優先される構造があります。結果として、長期にわたって市場平均を下回り、「積立しているのに全然増えない」という状況に陥るのです。

制度・文化的な誤解と投資家心理

FPIの商品は「生命保険契約」の形をとるため、日本の金融庁の直接規制を受けないオフショア商品として扱われます。そのため販売側は「日本では買えない特別な商品」「海外だから有利」といった宣伝を強調しました。しかし実際には、日本国内で購入できるインデックスファンドやつみたてNISAの方が圧倒的に低コストで効率的な資産形成が可能です。

また、日本の投資家は「積立保険=元本保証や一定の返戻率がある」と思い込みがちですが、FPI商品は完全に市場リスクを負い、元本保証もありません。この「保険」という言葉が生む誤解と、長期積立の覚悟不足が、結果的に「海外積立は危ない」「どこも損をする」というネガティブな評価につながっています。

まとめ

- Friends Provident Internationalの海外積立は、表面的には「国際分散」「ドル建て資産形成」「長期複利」といった魅力的な言葉で語られますが、実態は以下のような構造的問題を抱えています。

- • 初期手数料と長期拘束により、契約当初は極めて不利なスタート

- • 途中解約や積立停止に対する過酷なペナルティ

- • IFAによる販売優先と契約後のフォロー不足

- • 手数料の高いファンド選定による市場平均割れ

- • 制度的制約や文化的誤解による投資家の失望

まとめ結論として、FPIの積立は「20年以上続けられる覚悟」と「IFAによる継続的な適切サポート」があって初めて成果を出せる商品です。しかし現実には、その条件を満たす投資家はごく少数であり、大多数が途中で積立を止め、解約で損失を被るか、塩漬け状態に陥っています。

担当アドバイザーがいるのですが、変更は可能でしょうか?

はい、必要に応じてアドバイザー変更も可能です。

「海外積立の成績が悪い」と感じていても、契約を解約せずアドバイザー(IFA)を“選び直す”ことで改善できる余地は少なくありません。

アドバイザー変更は、こちらからご相談いただけます。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/33170/trackback

<次世代型ラップサービス> 〜三菱UFJモルガン・スタンレー証券")

")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")