金融の世界で「プライベートバンク(Private Bank)」と「プライベートバンキング(Private Banking)」という言葉はしばしば同義に扱われますが、厳密には異なる意味を持ちます。

前者は組織・機関としての存在、後者はサービスや業務の形態を指します。特に富裕層や超富裕層を対象にした資産管理の分野で重要な違いがあり、利用者が誤解しないことが大切です。

「プライベートバンクとプライベートバンキングの違いを詳しく教えてください。

以下で解説しますね。

- プライベートバンク(Private Bank)とは

- プライベートバンキング(Private Banking)とは

- 違いを整理した比較表

- 歴史的背景

- 投資家・利用者への示唆

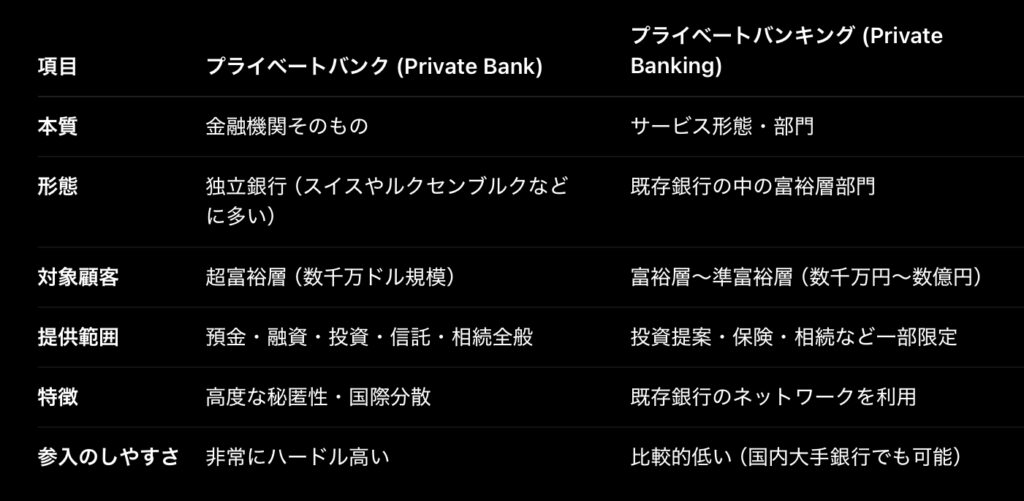

プライベートバンク(Private Bank)とは

定義

• 独立した「銀行」や「金融機関」の一形態で、富裕層の資産管理に特化。

• 法人格を持ち、ライセンスを取得して運営される。

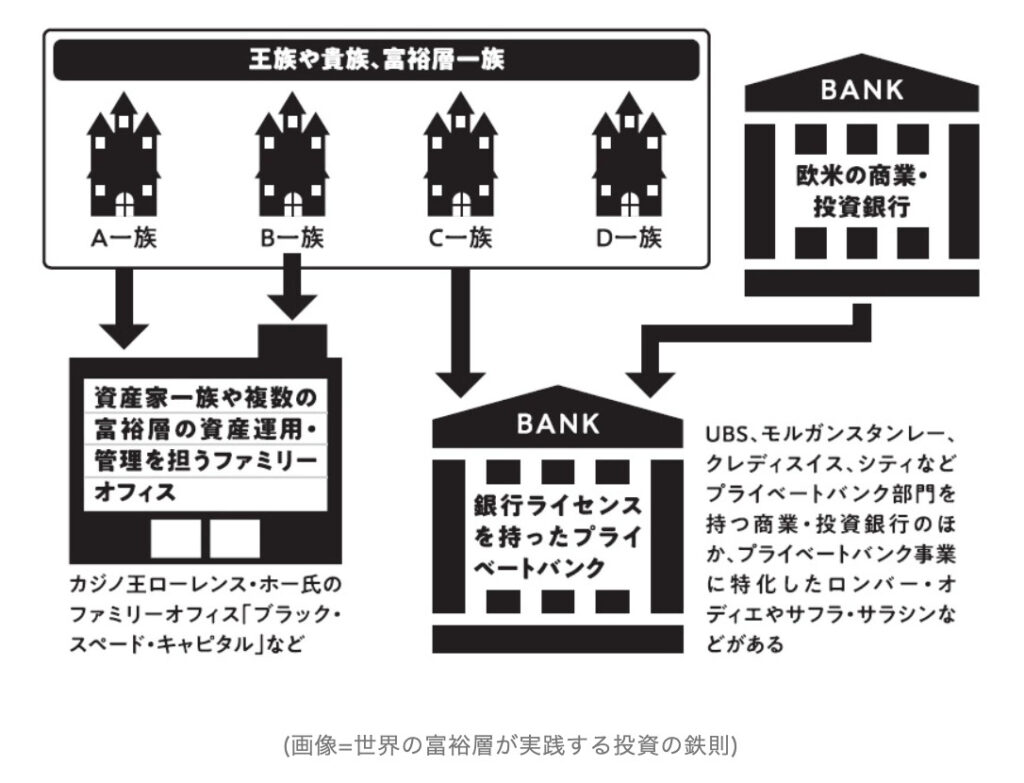

• 代表例:ピクテ(スイス)、ロンバー・オディエ、ジュリアス・ベアなど。

特徴

• フルレンジの金融業務:預金、貸付、投資運用、信託、相続、節税プランニング。

• 顧客は最低でも数百万ドル〜数千万ドル規模の資産を持つことが多い。

• 高度な秘匿性とオーダーメイドの資産管理。

メリット・デメリット

• メリット:国際的ネットワークを通じた分散投資、資産承継ノウハウ、長期的信頼。

• デメリット:最低預入資産が極めて高く、一般人は利用困難。

プライベートバンキング(Private Banking)とは

定義

• 上記の「プライベートバンク」が提供するサービス形態、または一般銀行の一部門が行う富裕層向けサービス。

• 銀行本体が小口顧客と分けるために設ける専用部門。

特徴

• 富裕層顧客向けカスタマイズ:投資信託・債券・不動産・保険などを顧客ごとに設計。

• 銀行によっては数千万円〜数億円程度の資産から利用可能。

• 顧客担当者(リレーションシップマネージャー)が付き、オーダーメイドの提案が行われる。

メリット・デメリット

• メリット:国内銀行でも利用可能、最低資産要件がプライベートバンクより低い。

• デメリット:独立系プライベートバンクに比べると自由度が低く、自社商品販売に偏る傾向。

違いを整理した比較表

歴史的背景

• プライベートバンクは16〜17世紀スイスで発展。少人数のパートナーが顧客の資産を秘密裏に管理。

• プライベートバンキングは20世紀後半以降、グローバル金融の発展に伴い大手銀行が「富裕層セグメント戦略」として採用。

投資家・利用者への示唆

• 名前の響きは似ているが、利用可能な層・提供サービスは大きく異なる。

• 日本に住む富裕層の多くが実際に利用できるのは「プライベートバンキング」。

• 「プライベートバンク」という言葉を悪用した詐欺(なりすまし業者)もあるため、名称だけで信用せず、監督当局のライセンスや正規登録の有無を必ず確認すべき。

日本で現実的に利用できるのは?

数千万円〜数億円の資産がある方は大手銀行のPB部門ですね。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/33370/trackback

<次世代型ラップサービス> 〜三菱UFJモルガン・スタンレー証券")

")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")