相続時に支払われる生命保険金には、一定の「非課税枠」が設けられています。これは遺族の生活保障という保険の趣旨を踏まえ、税制上の優遇措置として認められているものです。

この非課税制度を活用すれば、相続税の課税対象額を圧縮できるため、相続税対策として多くの家庭で利用されています。

生命保険の非課税枠について教えてください。

以下で詳しく解説します。

- 【制度の仕組みと非課税限度額】

- 【対象となる生命保険の種類】

- 【注意すべき点(落とし穴)】

- 【活用例と節税効果】

【制度の仕組みと非課税限度額】

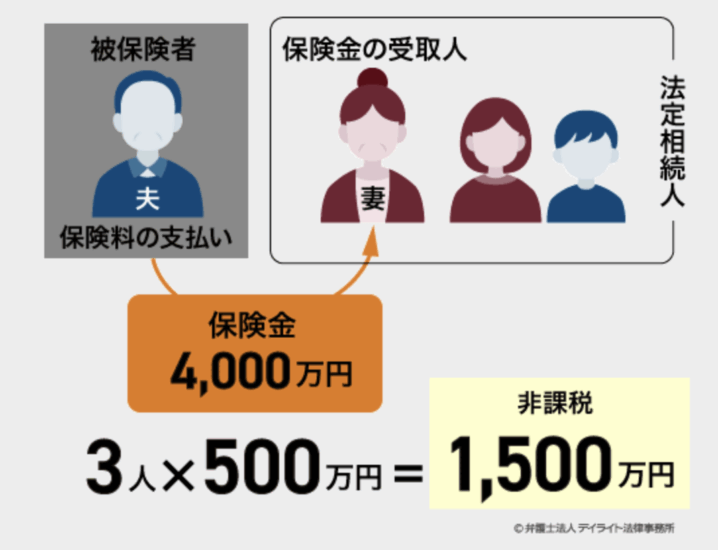

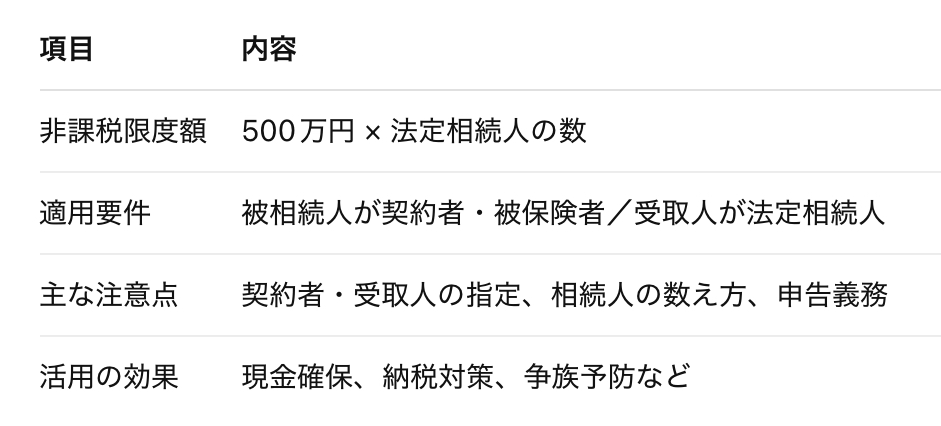

生命保険の非課税枠は、次のように算定されます。

「500万円 × 法定相続人の数」= 非課税限度額

例)法定相続人が配偶者と子2人(計3人)の場合:

→ 500万円 × 3人 = 1,500万円まで非課税

この非課税限度額は、生命保険金の受取人が「被相続人の法定相続人であること」が条件です。

【対象となる生命保険の種類】

保険の種類や契約形態によって、非課税の対象になるかどうかが異なります。基本的な考え方は以下の通りです。

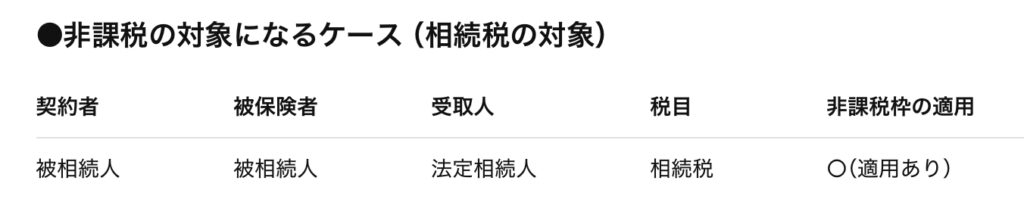

●非課税の対象になるケース(相続税の対象)

→ 死亡保険金が相続税の対象になり、非課税枠を使える。

●対象外となるケース

1. 受取人が法定相続人でない場合

→ 非課税枠は使えず、相続税課税対象(または贈与税)に。

2. 契約者=別人、被保険者=被相続人、受取人=他人

→ 贈与税や所得税課税になる場合も。

3. 一時払い終身保険などで法人契約していたケース

→ 法人が保険金を受け取ると、相続税ではなく法人税の対象に。

【注意すべき点(落とし穴)】

法定相続人の数え方に注意

非課税枠の計算基礎となる「法定相続人」は、実際に相続を放棄した人も含まれるのが原則です。ただし、養子がいる場合は人数制限があります(普通養子は1人まで、特別養子は制限なし)。

例:子3人のうち1人が相続放棄しても、「法定相続人は3人」として計算。

受取人の指定が適切でないと非課税が適用されない

保険の受取人が「相続人以外」になっていると、非課税枠は適用されません。また、「受取人なし(相続人)」のままだと、遺産分割の対象になりトラブルのもとに。

対策:契約時に明確に「〇〇〇〇(法定相続人)を受取人」と記載。

複数の保険契約があると枠を超える可能性

同一の被相続人に複数の生命保険契約があると、合算して非課税枠を超える部分には相続税が課税されます。

対策:生前から契約内容を把握し、非課税枠の範囲内に調整を。

遺産分割協議では使えない(受取人固有の財産)

保険金は受取人の“固有財産”とされ、原則として遺産分割協議の対象外です。そのため、他の相続人とバランスが取れず、「不公平だ」という争族トラブルの火種になりがち。

対策:遺言や生前贈与とのバランスを考慮して設計。

税務署に申告しないと非課税枠が使えない

非課税枠を使うには、相続税申告書の提出が必要。「非課税だから申告不要」と勘違いして放置すると、無申告加算税の対象になることも。

【活用例と節税効果】

▶ 活用例1:生活資金の確保

→ 高齢の親が亡くなった後、残された配偶者や子供が生活費に困らないように、1,500万円程度の保険金で非課税を利用。

▶ 活用例2:納税資金の確保

→ 相続財産の大半が不動産で現金が少ない場合、相続税の納税資金として保険金を活用。

▶ 活用例3:不公平の是正と生前対策

→ 例えば長男に事業を承継させ、不動産も相続させる代わりに、次男・三男には保険金で公平性を確保。

▶ 効果シミュレーション:

• 法定相続人が4人 → 非課税枠:2,000万円

• 死亡保険金総額が2,500万円 → 500万円が課税対象

→ 他の財産との合算によって、課税額は軽減も可能

非課税枠の計算において、相続放棄の場合はどうなりますか?

放棄しても法定相続人として人数に含みます。

まとめ

- 生命保険の非課税枠は、遺族の経済的安心を確保しながら、相続税を節税できる有効な制度

- • 生前から保険設計・受取人指定を確認する

- • 相続財産全体のバランスを見て、他の相続人への配慮も忘れずに

- • 専門家(税理士・FP)と連携して、税務申告を確実に行う

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/33417/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")