法人(株式会社や合同会社など)が契約者となって生命保険を利用するケースは、以下のような目的で活用されることが多いです:

• 役員退職金の準備

• 万が一の死亡保障

• 財務の安定化(内部留保代替)

• 節税(損金算入による法人税の圧縮)

しかし、近年は税制改正や国税庁の通達変更により、「節税保険」と呼ばれる商品の多くに税務上の制限や否認リスクが生じています。適切な理解なしに契約すると、思わぬ追徴課税や資金繰りの悪化を招く「落とし穴」にはまる可能性があります。

法人保険で節税はできるのですか?

以下で解説しますね。

- 【法人保険と節税の仕組み】

- 【代表的な節税保険と使い方】

- 【5つの主な落とし穴】

- 【制度変更と税務リスク】

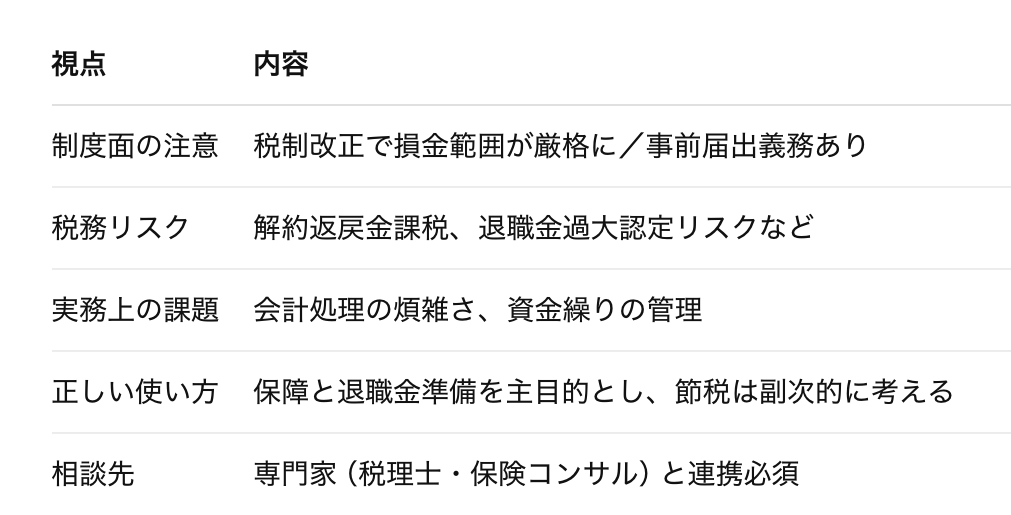

【法人保険と節税の仕組み】

法人が保険を契約する際、以上のような税務上の取扱いが節税のポイントになります。

※2020年の税制改正以降、全損タイプの節税保険(特に高額な逓増定期)は大幅に制限されました。

【代表的な節税保険と使い方】

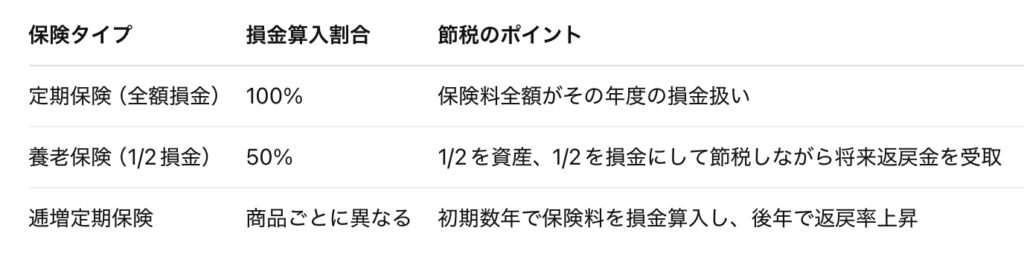

全損型定期保険

• 高額の保険料を支払って当期の損金を増やし、法人税を圧縮

• 数年後に解約し、高額の返戻金を受け取る(この返戻金は益金)

利点:一時的な節税効果が大きい

リスク:国税庁通達により、契約内容の開示義務・資産性評価が厳格化(2020年改正)

1/2損金型養老保険

• 退職金原資の積立に活用。役員の退任時に解約して支給する

• 損金と資産のバランスにより財務管理がしやすい

利点:計画的な退職金準備

リスク:解約返戻金が益金に計上されるため、納税タイミングの調整が必要

法人向け変額保険(ハイリスク・ハイリターン型)

• 一定の条件下で運用益が期待できるが、元本割れの可能性も

• 税務処理や資産計上の難易度が高く、専門知識が必要

利点:金融商品のような運用型

リスク:節税目的での導入には税務リスクが大きい

【5つの主な落とし穴】

①【税制改正による「損金否認」のリスク】

2019〜2020年にかけて、国税庁は節税保険(特に全損逓増定期)について課税強化に踏み切りました。特に以下が要注意:

• 「解約返戻金が高い=資産性がある」として損金否認される

• 保険契約内容を税務署へ届出義務化(全損型など)

落とし穴:昔の感覚で契約すると、節税どころか追徴課税の可能性。

②【返戻金に対する益金課税と資金繰り悪化】

解約返戻金を受け取ると、それは法人の益金(利益)として課税されます。つまり、節税後の数年後にドカンと法人税がかかる事態に。

落とし穴:節税ではなく**「税の繰延べ」に過ぎない**。

返戻金を退職金などに使い切る場合は、事前に納税資金の準備が必要。

③【役員退職金と併用した場合の過大認定リスク】

保険返戻金を原資に役員退職金を支払う際、税務署は退職金の妥当性を厳しくチェックします。

• 過大と判断されれば損金否認

• 専従者や身内役員への支給は特に厳格

落とし穴:保険で準備しても、支給額が常識外だと税務否認される。

④【経理処理・会計処理の煩雑さ】

法人保険は「保険料の損金・資産分離」「返戻金の受取時処理」「税務申告への影響」など、経理・会計処理が複雑。誤ると税務調査での指摘ポイントに。

落とし穴:経理が対応できず、税務上のミスや遅延申告の原因に。

⑤【税務調査での否認事例が増加中】

税務調査で保険の活用が問題視されるケースが増えています。とくに下記のような契約はマークされやすい:

• 多額の保険料を支払って短期間で解約

• 同族会社での偏った受取人指定

• 複数保険を組み合わせた節税スキーム

落とし穴:契約時は合法でも、税務当局が「実態」を重視して否認することがある。

【制度変更と税務リスク】

税務当局は、節税保険を**「合法に見せかけた租税回避」とみなす傾向**を強めており、「保険だから安心」とは言えない時代に入っています。

法人保険で確実に節税できますか?

節税は繰延べに過ぎず、税務否認リスクがあります。

まとめ

- 法人が保険を活用して節税を行う際は、かつてのような“税金逃れスキーム”ではなく、本来の目的(保障・退職金準備)を中心に据える必要があります

- 「法人保険=節税ツール」という考え方は、もはや時代遅れです

- 重要なのは、**本業との整合性や資金繰り計画と両立した“実需型保険活用”**です

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/33454/trackback

<次世代型ラップサービス> 〜三菱UFJモルガン・スタンレー証券")

")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")