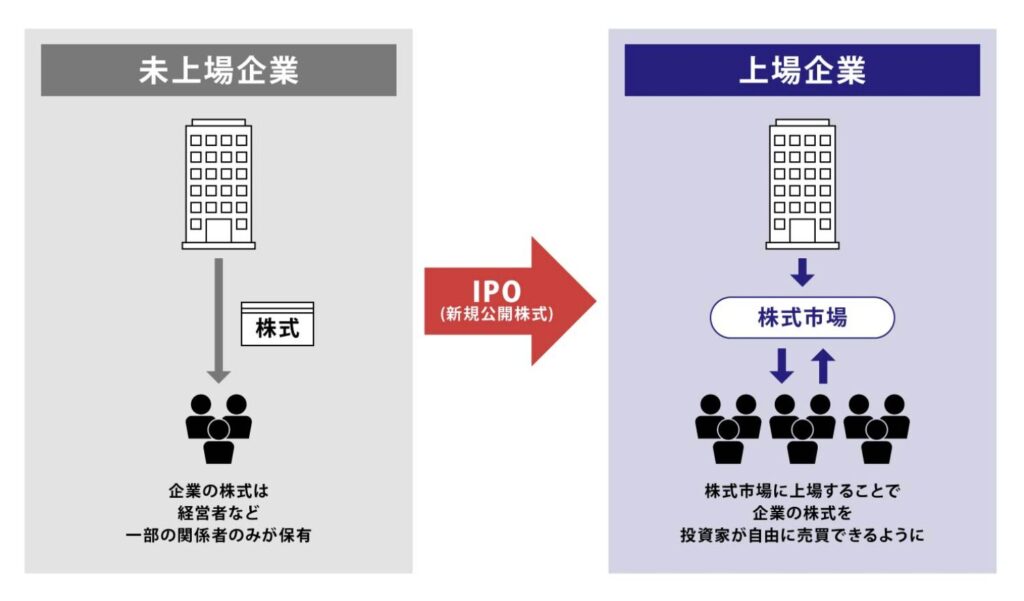

沖縄を代表するビールメーカー、オリオンビール株式会社が東京証券取引所プライム市場に上場することが決定した。2025年9月25日の上場予定日を控え、同社のIPOは投資家・市場関係者の大きな関心を集めている。公開価格は仮条件の上限となる850円に設定され、想定時価総額はおよそ314億円。観光需要の回復や地域ブランドの強さが追い風となる一方、成熟産業であるビール市場の成長性や、今回のIPOが売出中心である点など、いくつかの留意点も存在する。

オリオンビールIPOについて教えてください。

本稿では、オリオンビールのIPOの背景・特徴・市場評価を多角的に整理し、その投資妙味を考察する。

- オリオンビールの歩みと現在地

- IPOスキームと資金調達規模

- 投資家から見た魅力と評価

- 潜在的リスクと懸念材料

- 地域ブランドと上場の意義

オリオンビールの歩みと現在地

オリオンビールは1957年、沖縄における地場産業振興を目的に設立された。沖縄がまだ米統治下にあった時代に誕生し、以来「オリオン」のブランドは地元県民にとって欠かせない存在となっている。観光客にも「沖縄といえばオリオンビール」と認知され、国内大手ビール4社とは異なる地域密着型の戦略で存在感を維持してきた。

近年はビールや発泡酒・チューハイなどの酒類事業に加え、ホテル運営を含む観光関連事業にも進出している。特に新型コロナ禍からの観光需要回復が進む中で、ホテル稼働率の上昇や飲料需要の回復が収益改善に寄与しており、業績は回復基調にある。沖縄ブランドを核としつつ、県外市場・海外展開に活路を見出そうとしているのが現在の姿である。

IPOスキームと資金調達規模

今回のIPOは、証券コード「409A」でプライム市場に上場。公募株式はなく、すべて既存株主による売出で構成されている。売出株数は約1711万株、オーバーアロットメントを含めれば約2130万株となり、吸収金額はおよそ191億円に達する。これは中型規模のIPOに相当し、市場からの注目度は高い。

公開価格は仮条件(800~850円)の上限である850円に決定。機関投資家からの需要が売出株数を大きく上回ったと報じられ、需給面での強さがうかがえる。ただし公募がゼロであるため、調達資金が会社に直接入るわけではない。資金は既存株主の手元に渡る形となり、IPOによる成長投資の原資確保という側面は限定的である点には注意が必要だ。

投資家から見た魅力と評価

投資家がオリオンビールに魅力を感じる最大の要因は、そのブランド力と地域性である。沖縄という土地に根差したブランドイメージは他の大手には真似できない強みであり、観光需要と直結する点が投資ストーリーとして評価されやすい。

また、業績回復基調や観光産業の復調は、同社の短期的な収益改善を裏付ける材料となっている。IPO需要においても、公開価格が上限で決定したことは需要の強さを反映しており、初値形成において一定の上振れ余地を期待させる。

一部の予想では初値は1100円~1450円のレンジとされ、公開価格比で3~7割程度の上昇が見込まれている。IPO投資家にとって「大きな跳ねはないが安定感のある上昇」を期待できる案件という位置づけだ。

潜在的リスクと懸念材料

もっとも、リスクも存在する。第一に、ビール・飲料市場はすでに成熟しており、人口減少もあって国内の成長余地は限られている。大手4社との競争環境は厳しく、全国的な拡大戦略がどこまで成果を上げられるかは不透明だ。

第二に、今回のIPOは売出主体であるため、オファリングレシオ(売出株数/発行済株式数)が高く、上場後の売り圧力が株価の重しとなる可能性がある。需給面では初値形成後に下押しするリスクも考慮すべきだろう。

第三に、成長投資の原資が企業に流入しないため、IPOを機に大胆な事業拡大や新規投資に踏み切るシナリオは想定しづらい。長期保有を検討する投資家にとっては、安定した配当やブランド価値維持がカギとなるが、その期待値はやや控えめと言わざるを得ない。

地域ブランドと上場の意義

オリオンビールのIPOには、単なる資本市場上の出来事以上の意味がある。沖縄発の地場企業がプライム市場に上場すること自体、地域経済の象徴的なニュースであり、観光立県・沖縄のブランド発信にもつながる。

地域ブランド企業の上場は、地元株主や消費者にとっての誇りを醸成し、観光客にも「沖縄ブランド」の信頼性を高める効果を持つ。長期的にはESG投資や地域創生の観点からも注目される可能性がある。

同社が今後、全国規模での存在感を確立できるかどうかは未知数だが、地域ブランドの価値を武器に「沖縄発グローバルブランド」への道を模索する姿勢は投資家心理に訴えるものがある。

オリオンビールのIPOは投資妙味ありますか?

安定感はありますが、大きな成長は期待薄ですね。

まとめ

- オリオンビールのIPOは、中型案件で需給は強いが、公募ゼロの売出中心という特徴を持つ

- 投資家にとっては、ブランド力や観光需要回復を背景に一定の初値上昇を期待できる案件であり、短期的な妙味は小さくない

- 一方で、成熟産業での成長余地の乏しさや売出主体による株価の上値の重さといった懸念も抱える

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/33680/trackback

<次世代型ラップサービス> 〜三菱UFJモルガン・スタンレー証券")

")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")