相続対策において「法人を活用する生命保険」は、日本の中小企業経営者や資産家にとって有効なツールである。個人が直接保険に加入する場合と異なり、法人を介在させることで、保険料の損金算入や法人財務の安定化、さらには遺族への資金移転の設計など多様なメリットを享受できる。一方で、課税当局による法人保険の税務認識は年々厳格化しており、保険契約の設計によっては「節税どころか逆に負担増」となるリスクも存在する。

法人で保険を相続対策に活用する方法を詳しく教えてください。

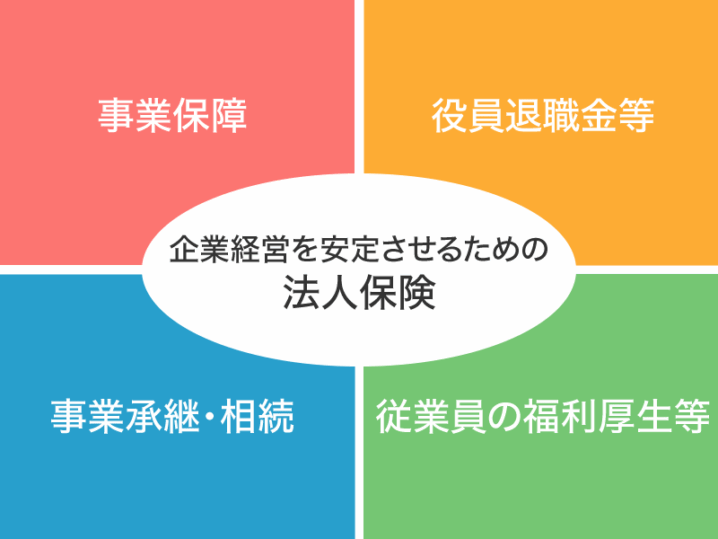

本稿では、法人保険を相続対策に活用する仕組みと注意点を、代表的な5つの観点から整理します。

- 法人を介した保険加入の基本構造

- 退職金スキームと相続財産圧縮効果

- 長期平準定期保険や逓増定期の活用

- 法人保険と事業承継対策

- リスクと留意点

法人を介した保険加入の基本構造

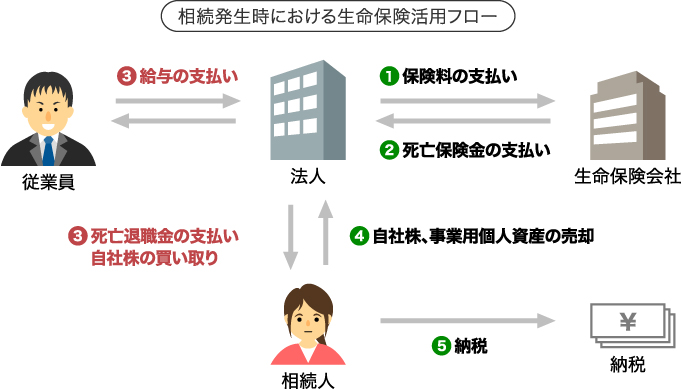

法人契約の生命保険は、契約者=法人、被保険者=経営者や役員、受取人=法人または遺族といった構造を取る。これにより、保険料の一部を法人経費にできる可能性があり、資金繰りを損なわずに保障を準備できる。

• 死亡保険金が法人に入る場合:法人の益金に算入されるが、そこから役員退職金として遺族に支給することで、損金算入+個人側の相続財産圧縮を同時に達成できる。

• 死亡保険金が遺族に直接支払われる場合:法人が支払った保険料は経費にならないが、相続時に「500万円×法定相続人」の非課税枠を利用できる。

こうした設計を柔軟に組み合わせることで、「会社の資産防衛」と「遺族の相続資金確保」を両立させられる点が大きな魅力である。

退職金スキームと相続財産圧縮効果

法人契約の死亡保険金を「役員退職金」として遺族に支給する仕組みは、相続対策の王道である。経営者死亡時に法人が受け取った保険金を原資とし、退職慰労金として遺族に支給する。

• 法人側:退職金は損金算入できるため法人税の負担を減らせる。

• 個人側:受け取った遺族は「退職所得控除」+「1/2課税」が適用されるため、他の所得に比べて税負担が軽い。さらに、相続税の課税対象にはなるが「みなし相続財産」として法定相続人1人あたり500万円の非課税枠が使える。

この二重の優遇措置により、同じ金額を現預金で遺族に残すよりも圧倒的に効率的な資金移転が可能となる。特にオーナー経営者が多額の内部留保を抱えている場合、退職金スキームは法人保険活用の中心となる。

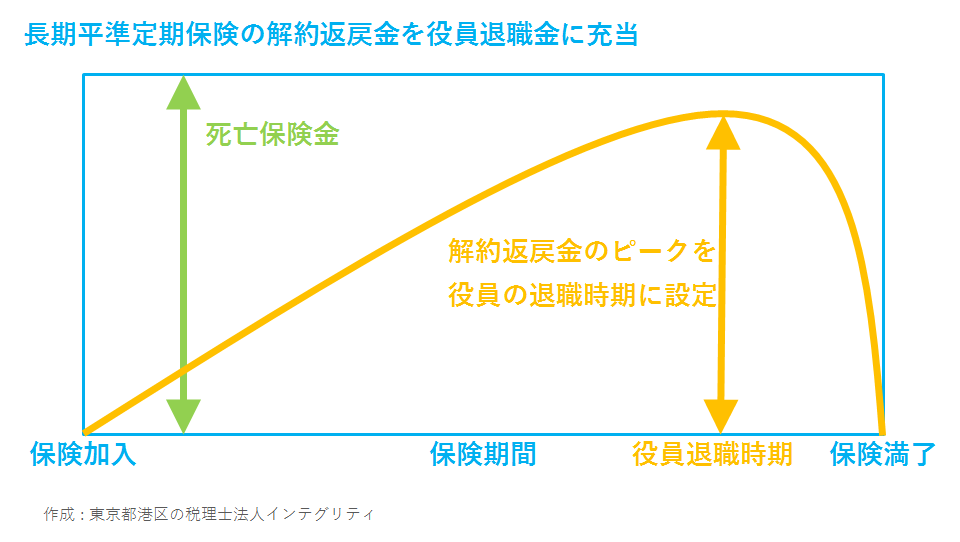

長期平準定期保険や逓増定期の活用

法人保険の中でも、かつて「節税保険」として広く利用されたのが長期平準定期保険や逓増定期保険である。保険料の一定割合を損金算入でき、将来的に解約返戻金を退職金や事業承継資金に充てられるというメリットがあった。

• 長期平準定期:長期間にわたり一定の死亡保障を確保。解約返戻金も中期以降に積み上がる。

• 逓増定期:保険金額が年々増加する設計で、経営者の高齢期に保障が大きくなる。

ただし2019年以降、国税庁の通達により損金算入範囲が大幅に制限されたため、従来型の節税スキームは封じられた。それでも、返戻金を活用した資金調達・退職金原資確保という観点では、なお一定の価値を持つ。相続対策のためには「税効果」より「資金準備」としての位置づけが重要である。

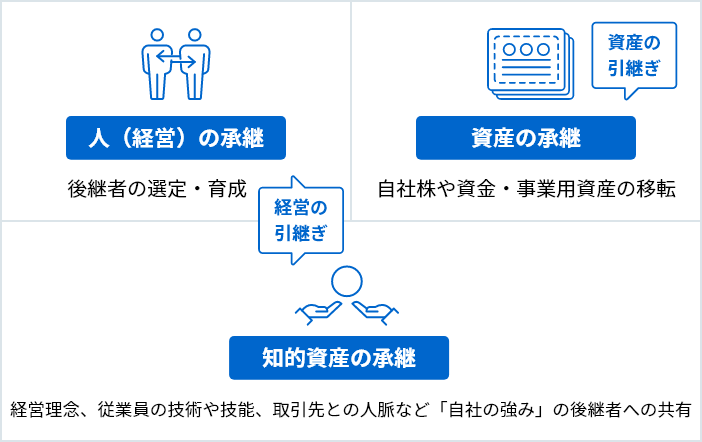

法人保険と事業承継対策

相続問題は単に資産の分配だけでなく、会社の事業承継にも直結する。後継者が株式を取得できずに事業が混乱するリスクを避けるため、法人保険は「株式承継資金の準備」にも使われる。

• 自社株買い資金:経営者死亡時に法人が保険金を受け取り、その資金で相続人から株式を買い取る。これにより、後継者に経営権を集中させられる。

• 納税資金の準備:相続人が相続税を支払うための現金を、死亡保険金として受け取れるよう設計する。特に自社株評価が高騰している場合には、流動性確保の意味で有効である。

法人保険を組み込んだ事業承継対策は、税務上の工夫だけでなく、後継者の経営安定化にも直結する。

リスクと留意点

法人保険の活用には明確なメリットがある一方、注意すべき点も少なくない。

1. 税制改正リスク:過去に何度も税務通達が改正されており、今後も節税効果が制限される可能性が高い。

2. 資金拘束リスク:解約返戻金が積み上がるまでの間、資金が拘束され、解約時期を誤ると損失が発生する。

3. 保険設計の複雑さ:契約者・被保険者・受取人の設定次第で課税関係が大きく変わるため、税理士や保険会社と綿密な設計が必須。

4. 経営者死亡時の法人課税:法人が受け取った死亡保険金は益金算入されるため、退職金支給などをしなければ法人税負担が残る。

5. 相続人間の不公平:保険金受取人を特定の相続人にすると、遺産分割でトラブルの火種になる可能性がある。

これらのリスクを踏まえ、単なる「節税目的」ではなく「資金準備」「承継安定」の観点から活用することが重要である。

法人保険は今も相続対策で有効なのでしょうか?

節税より資金準備や承継安定に価値あります。

まとめ

- 法人を活用した保険加入は、相続対策として「退職金スキーム」「事業承継資金」「納税資金の準備」といった多面的な効果を発揮する

- 個人加入と比べ、法人税務と相続税務の双方に跨る高度な設計が必要であるため、必ず専門家と連携して導入すべきだ

- 特に近年は「節税保険」への規制が厳しくなり、安易な節税目的での利用はリスクが大きい

- むしろ「法人にとって必要な保障」「後継者にとって必要な資金準備」を目的とした堅実な設計が、最終的に家族と会社を守る相続対策となる

- 法人保険は「節税商品」ではなく「事業と家族をつなぐ資金準備ツール」であるという視点を持つことが、これからの時代には求められる

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/33784/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")