エグゼクティブ保険とは、企業が自社の経営幹部(エグゼクティブ=役員・代表取締役・上級管理職)を対象に提供する特別設計の法人保険である。企業にとって、経営層は重要な人的資源であり、その死去や退任は経営に深刻な影響を及ぼす。これに備える形で、死亡保障・退職慰労金・報酬補完・経営継続資金の確保などを目的に、法人契約で導入される。

また、報酬制度の一環として導入されることも多く、福利厚生や資産形成、節税戦略としても機能する。税制上の扱いが複雑なため、導入にあたっては保険・税務・法務の三位一体での設計と運用が不可欠である。

エグゼクティブ保険について詳しく教えてください。

以下で詳しく解説します。

- ① 主な目的と活用シーン

- ② 保険の種類と設計のパターン

- ③ 税務・会計上の取り扱い(注意点)

- ④ 実際の商品例と保険会社の傾向

- ⑤ 導入の流れと実務ポイント

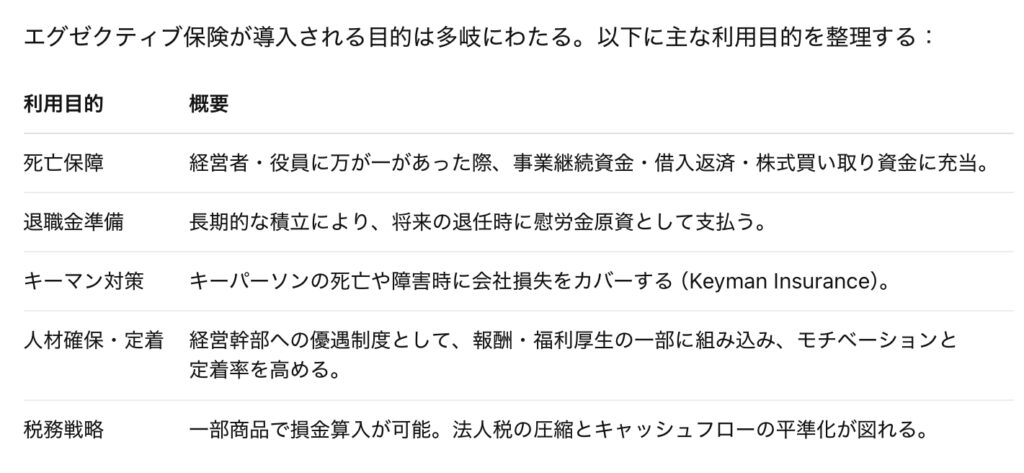

① 主な目的と活用シーン

中小企業やオーナー企業では、**「経営者=個人と法人の境界線」**が曖昧なケースも多く、資産管理会社や節税対策として導入されることもある。

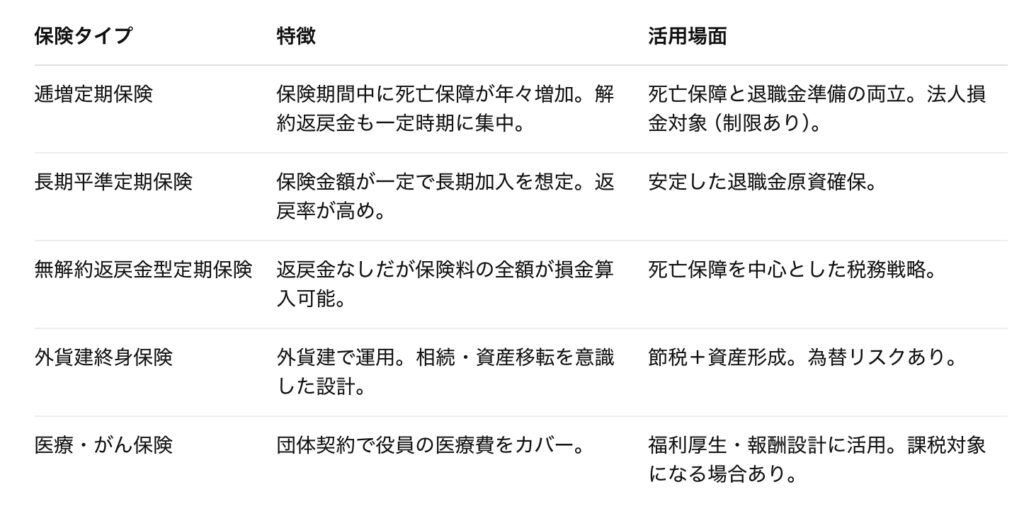

② 保険の種類と設計のパターン

エグゼクティブ保険で活用される商品は、目的別に設計される。以上は主要な種類:

👉 保険契約者:法人、被保険者:役員、保険金受取人:法人または遺族

👉 法人が契約し、役員本人が被保険者となるのが基本形

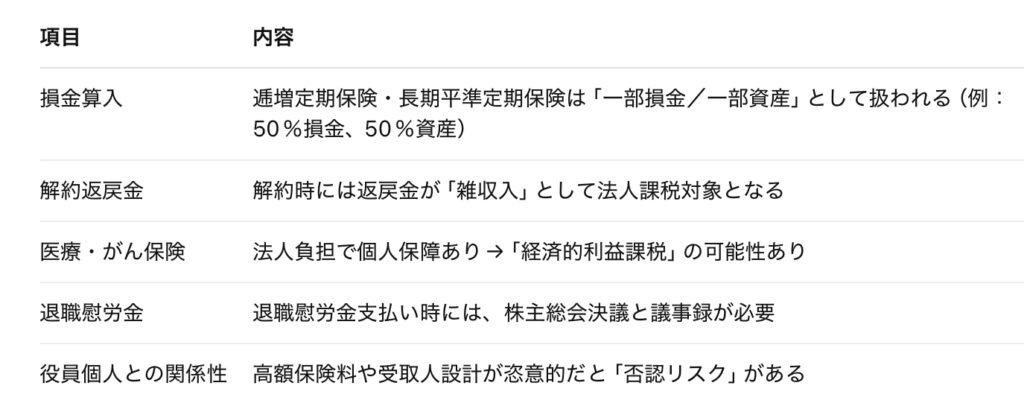

③ 税務・会計上の取り扱い(注意点)

エグゼクティブ保険をめぐる税務は非常に繊細で、税制改正による影響が大きい。主な注意点は以上の通り:

✅ 税務処理のポイント

👉 税理士と連携して設計し、目的・契約内容・税務処理の整合性を確保することが重要。

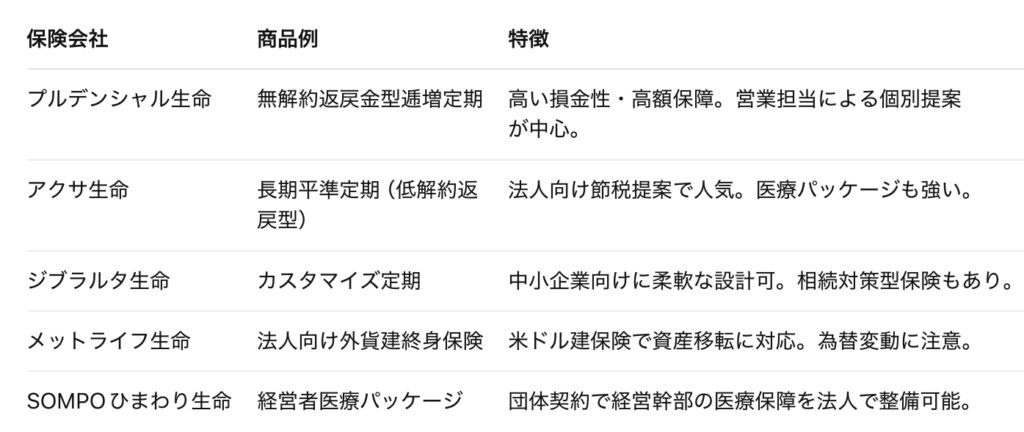

④ 実際の商品例と保険会社の傾向

エグゼクティブ保険に積極的な保険会社の例と商品名は以上の通り:

各社とも、営業職員による提案型商品が多く、個社ごとに設計内容が大きく異なる。

⑤ 導入の流れと実務ポイント

✅ エグゼクティブ保険導入の流れ(実務フロー)

1. 導入目的の明確化:死亡保障/退職金準備/節税など

2. 対象役員の選定:契約者、被保険者、保険金受取人の関係性を定義

3. 商品選定と試算:保険料、返戻率、損金処理の確認

4. 株主総会・取締役会の決議:退職金などが絡む場合は議事録が必要

5. 契約締結と支払い:法人の費用として処理

6. 定期的な見直し:税制・役員構成の変化に応じて設計修正

✅ 実務の注意点

• 一人法人・同族会社では、契約目的が曖昧だと否認リスクが高くなる

• 解約時の課税タイミングと使途をあらかじめ設計しておくべき

• 退職金支払いと連動させる場合は、税務署のチェックポイントが非常に多い

エグゼクティブ保険は中小企業にも必要でしょうか?

目的が明確であれば導入を検討する価値はありますね。

まとめ

- エグゼクティブ保険は、単なる生命保険ではなく、企業の「人材戦略」「財務戦略」「税務戦略」を支えるマルチファンクショナルな経営ツールである

- • 経営者や役員の死亡・退任リスクに備えると同時に、報酬制度や資産形成の一部にもなりうる

- • 導入にあたっては、税務・法務のリスクと向き合いながら、正確な設計が求められる

- • 専門家との連携を前提に、目的・契約内容・会計処理の整合性を保つことが成功のカギ

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/33826/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")