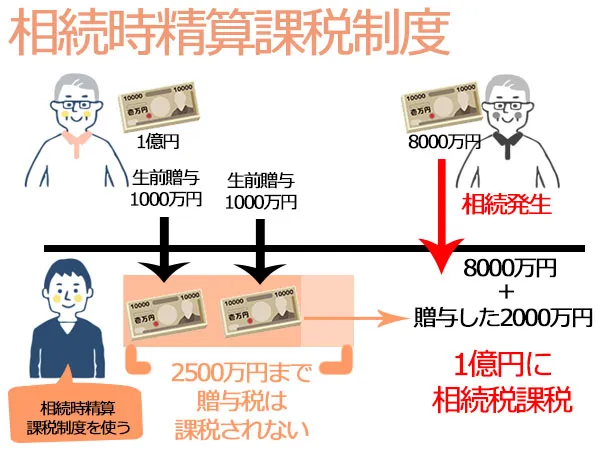

相続時精算課税制度とは、親(贈与者)から子や孫(受贈者)への贈与について、贈与時には一定額まで非課税とし、贈与者の死亡時に相続税としてまとめて精算(課税)する制度です。

通常の贈与税では年間110万円を超えると贈与税が課されますが、この制度を選択すると、2,500万円までの贈与が非課税になります(ただし、将来の相続時にそれを含めて課税対象とする)。

制度の本質:贈与税を「繰り延べ」、相続税で一括精算する方式

- 【制度の使い方】申告手続きと適用条件

- 【メリットと活用例】

- 【注意すべき点(落とし穴)】

- 【制度の背景と狙い】

- 【まとめ】

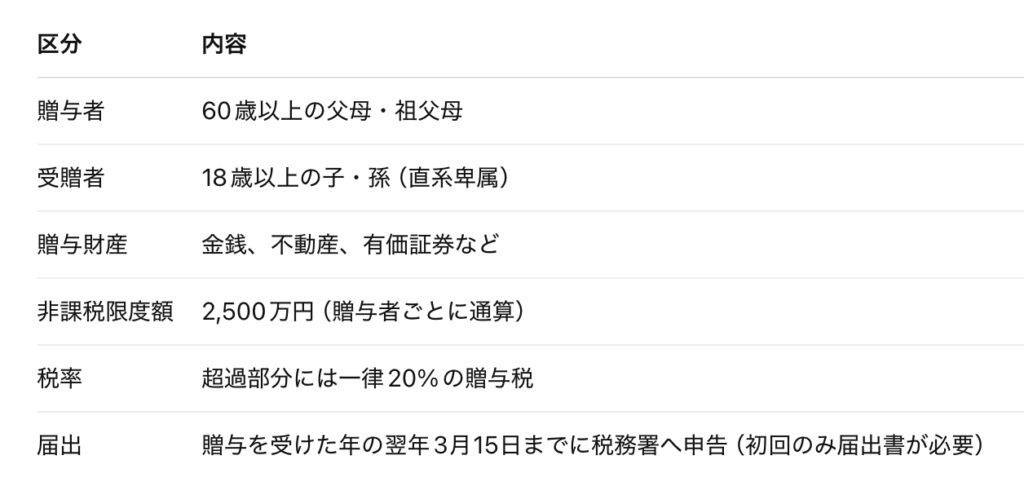

【制度の使い方】申告手続きと適用条件

●適用条件(2025年現在)

【メリットと活用例】

①まとまった資産を一気に移転できる

通常の贈与では110万円の非課税枠しかないため、大きな資産移転には不向きですが、この制度なら2,500万円まで非課税で移せます。不動産の生前贈与などに特に有効。

例:住宅資金や賃貸物件、事業用資産などを早期に子世代へ移転し、相続時の紛争防止や承継準備に活用。

②贈与財産の将来的な値上がり益を回避できる

贈与時の価格で相続財産に加算されるため、値上がりしそうな資産を早めに贈与することで、将来の相続税評価額を抑えることが可能。

例:値上がりが見込まれる土地や株式を早めに移転し、相続時に低評価で精算。

③贈与者の生前管理意識を高める

“死後”ではなく“生前”に資産の移転を意識できるため、節税に加え、家族間の資産承継計画を具体化しやすくなります。

【注意すべき点(落とし穴)】

①一度選ぶと「暦年課税」に戻れない

相続時精算課税を選択すると、その贈与者との間では以後の贈与すべてにこの制度が適用され、毎年110万円まで非課税の「暦年贈与」は使えなくなります。

落とし穴:贈与回数や金額が少ない場合、むしろ不利になる可能性あり。

②相続時に「すべて」相続財産として課税される

非課税だった2,500万円分も含め、贈与時の価額で「相続財産に合算」され、相続税が課されます。あくまで“税の繰り延べ”に過ぎず、節税効果は限定的。

誤解注意:「非課税=無税」ではない!

③不動産などは評価額と実勢価格にギャップが出ることも

贈与時と相続時で地価などが変動すると、課税される価格(固定)と市場価格(変動)にギャップが生じる可能性があります。

例:贈与時に2,000万円だった土地が相続時に5,000万円の価値になっても、2,000万円で評価。

④相続発生前に贈与者が破産・離婚・認知症などでトラブルになるリスク

贈与後に贈与者の意思能力が喪失した場合(認知症等)、争族リスクが増えることも。

⑤不動産登記費用や登録免許税がかかる

不動産の贈与には登記費用や不動産取得税、登録免許税(固定資産税評価額×2%)がかかります。相続時と比べて割高になるケースも。

【制度の背景と狙い】

相続時精算課税制度は、2003年の税制改正で導入されました。背景には以下の政策目的があります:

• 資産の早期移転を促進し、次世代への資産循環を促す

• 高齢者に偏在する富の流動化(生前贈与による活用)

• 相続税対策としての過度な暦年贈与を抑制する

特に、日本の高齢者層が大量の資産を保有しており、子世代が住宅取得や教育資金に苦労している社会的背景を踏まえ、「生前贈与による経済活性化」を狙った政策とも言えます。

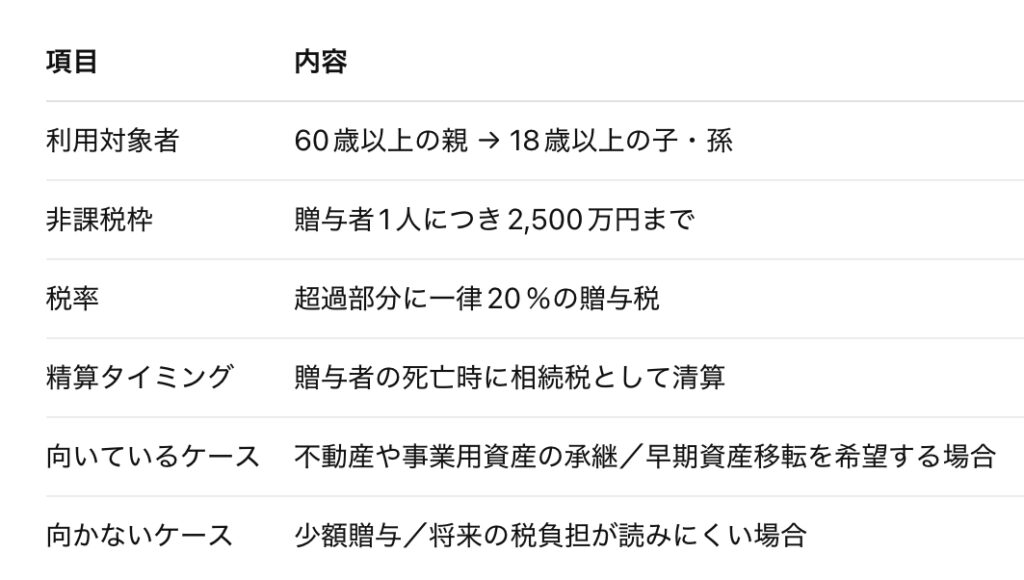

【まとめ】

相続時精算課税制度は、「節税」というよりも「早期の資産承継」のための制度です。制度の特徴とリスクを整理すると次の通りです:

▶ 活用に向いている人

• 高齢の親がまとまった資産(不動産・自社株など)を子に移したい

• 相続税対策というより、承継トラブルを避けるために生前に決めたい

• 相続財産が基礎控除内であり、相続税の心配が少ない

▶ 活用を慎重にすべき人

• 暦年贈与でコツコツ移転している人(制度切替は不可逆)

• 贈与後に資産価値が急落・急騰する可能性がある人

• 不動産登記コストを重視する人

まとめ

- 最後に重要なのは、「精算課税制度は節税策ではない」という視点です。

- むしろ相続税の先送りに過ぎず、税負担を把握したうえで使わないと損をするケースもあります。

- 活用を検討する際は、贈与税と相続税の両面から比較し、税理士等の専門家と相談の上で選択することが不可欠です。

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34286/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")