■ 総論:同じ「ビットコイン投資」でも課税区分が違うという不条理

ビットコインという一つの資産クラスをどう保有するかによって、課税の世界がまったく変わってしまう。

直接保有すれば「雑所得」、しかし上場ETFを通じて保有すれば「申告分離課税(20.315%)」という全く別の扱いになる――。

その差を生むのは、経済的なリスクでも、取引の実態でもなく、単に“どの法律の枠組みで商品が組成されているか”という形式的な違いだけだ。

ここに日本の税制の深い矛盾がある。

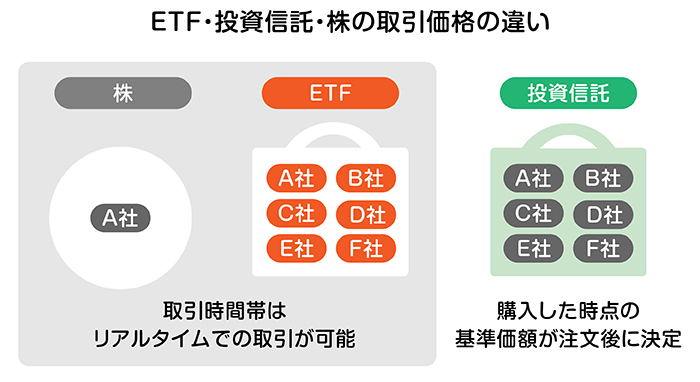

- 法的根拠:ETFは「株式等」に含まれるという仕組み

- 現物ビットコインとの落差:所得区分の壁

- 税制のダブルスタンダード:リスクは同じ、税率は倍以上の差

- 政策的矛盾:暗号資産を“投機”とみなし、ETFを“投資”とみなす構造

- 今後への示唆:法制度の遅れが投資機会の格差を生む

法的根拠:ETFは「株式等」に含まれるという仕組み

所得税法では、株式や公募投資信託などに生じた譲渡益を「申告分離課税」として20.315%の一律課税にしている。

そしてその対象には「外国金融商品取引所に上場する投資信託の受益証券」も含まれる(所得税法施行令第25条の14の3)。

米国でSEC承認を受け、NYSE ArcaやNasdaqに上場するビットコインETF(BlackRockのIBIT、FidelityのFBTCなど)は、

まさにこの「外国金融商品取引所上場の投資信託」に該当する。

したがって、日本居住者がこれらを保有・売却した場合、株式等譲渡所得として申告分離課税の対象になる。

つまり、ETFが投資する対象が金であれ、原油であれ、ビットコインであれ、

「ETFという証券の形態で上場している限り」、税法上は株式と同じ扱いになるのである。

現物ビットコインとの落差:所得区分の壁

一方、同じビットコインを自らウォレットで保有・売却した場合、税法上は「暗号資産の取引」となり、

所得税法第35条の「雑所得」に分類される。

課税方式は総合課税であり、最高税率は住民税を含めて55%に達する。

損益通算もできず、損失の繰越控除も認められない。

だがETFであれば、他の株式・ETF・投資信託と同様に

申告分離課税(20.315%)で完結し、損益通算・3年繰越も可能。

つまり、ビットコインそのものを保有するよりも、ETFを通じて間接的に保有した方が圧倒的に税務上有利になる。

この不思議な構造は、税法が「経済的実質」ではなく「法形式」を重視していることの典型例である。

税制のダブルスタンダード:リスクは同じ、税率は倍以上の差

ビットコインETFの本質は、ビットコイン現物を信託保管し、その価格に連動する仕組みである。

したがって、投資家の実質的リスクは現物保有とほぼ同一だ。

それにもかかわらず、ETFは“金融商品取引所に上場している”という理由だけで分離課税。

この制度は、表向きは「取引の透明性と課税の公平性を保つ」ためとされている。

だが実際には、同一経済効果に対し異なる課税をするという不整合を生み、

結果的に「金融インフラにアクセスできる者だけが税優遇を受ける」という逆進的な構造になっている。

つまり、同じビットコインに投資しても、

• 一般の個人が取引所で買えば高税率の雑所得

• 証券会社を通じてETFで買えば低税率の分離課税

――という形で、「どこから買うか」によって税の重さが二極化しているのである。

政策的矛盾:暗号資産を“投機”とみなし、ETFを“投資”とみなす構造

日本の税制は、暗号資産をいまだに「投機的資産」と位置づけ、

株式・債券・投資信託などの「金融資本市場」とは切り離して扱っている。

しかし、米国でビットコインETFが正式承認されたことにより、

ビットコインはすでに**“証券市場に組み込まれた金融資産”**として機能している。

それにもかかわらず、日本では依然として「現物は雑所得、ETFは分離課税」という二重基準が残る。

結果として、金融政策上はビットコインを“リスク資産”として認めながら、

税制上は“投機商品”として扱うという、整合性を欠いた状態が続いている。

この不一致は単なる技術的な問題ではなく、

**「何を正当な資産形成と認め、何をギャンブルとみなすか」**という国家の思想そのものを映している。

今後への示唆:法制度の遅れが投資機会の格差を生む

ビットコインETFの分離課税扱いは、確かに投資家にとっては好都合だが、

同時にそれは、制度が実態に追いついていないことの裏返しでもある。

同じリスク・同じリターンであっても、

**“形式的に証券化されているかどうか”**だけで課税区分が異なる。

この歪みは、今後イーサリアムETFやトークン化証券などが普及すればするほど顕在化する。

結局のところ、日本の税制は依然として「現物か、証券か」という

旧時代の二元論で世界を見ており、デジタル資産の本質的な中立性を理解していない。

制度がこのまま変わらなければ、

世界で新しい金融インフラが整備されるたびに、日本は“税制の壁”によって

投資機会を逃す国になってしまうだろう。

日本の金融が周回遅れとよく言われている理由がよく分かりました。実際に暗号資産に投資するにはどのような方法がいいのでしょうか?

ビットコインETF(IBIT)を買うのがいいです。毎月の積立投資もできますし、まとまった資金で一括投資もできます。ご希望でしたら下記の直接相談から「IBIT資料希望」とお問い合わせください。

直接相談はこちら

■ 結論

ビットコインETFが申告分離課税である理由は明快だ。

それは「外国取引所に上場する投資信託」として、法形式上“株式等”に含まれるからである。

しかし、その背後には、

法形式を絶対視し、経済実質を軽視する税制度の硬直性が横たわっている。

同じ資産に投資しても、保有の形が違うだけで税率が倍以上違う。

それを「整合的」と言い切るのは、もはや合理性ではなく制度維持のための自己防衛にすぎない。

日本の税制がこの“形式主義”を脱しない限り、

新しい金融の波は常に海外から始まり、国内では「課税の不平等」として現れるだけだろう。

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34644/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")