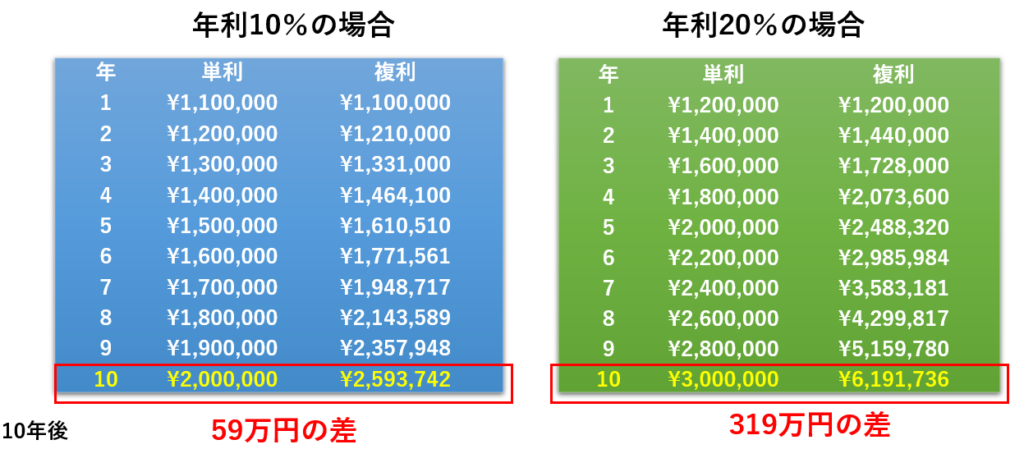

日本で広く普及したNISAは、表面的には「誰でも簡単にインデックス投資ができる制度」として称賛されている。しかし、そこで実際に行われている投資行動を見れば、多くの個人投資家が“投資の本質”よりも“制度の枠やパッケージ”に縛られている現実がある。インデックスの優位性は理解しやすいが、同時に下落リスクも一定期間必ず抱え続ける。そしてそのリスクを軽減するための高度な手段——元本確保型ファンドとラチェット方式——は本来より多くの投資家にとって合理的な選択肢になり得る。

本稿では、元本確保型ファンド × インデックス投資 × ラチェット運用 × オフショア資産管理口座という組み合わせが、個人投資戦略にどれほど大きな意味を持つのかを、構造的に整理して解説する。

- 元本確保型ファンドが提供する「守りながら攻める投資」

- インデックス+Magnificent 7 の恩恵を“安全に最大化”

- ラチェット運用という“永遠に元本が減らない投資法”

- NISAのインデックス投資との決定的な違い

- オフショア資産管理口座を組み合わせることで“永続的な複利運用”が完成

動画解説

元本確保型ファンドが提供する「守りながら攻める投資」

元本確保型ファンドは、満期時に投資元本を保証する仕組みを持ちつつ、上昇したインデックスの利益を参加率に応じて享受できる商品設計だ。

例えば6年満期で**元本100%保証・SP500連動・参加率130%**であれば、

• SP500が+50%上昇 → 投資家リターンは 50% × 130% = +65%

• SP500が±0% → リターン0%(ただし元本は返ってくる)

• SP500が下落 → 損失ゼロ、元本100%返却

つまり、

下落時の損失はゼロ、上昇時はレバレッジ付きで取れる

という、リスクとリターンの極めて効率的な非対称性を持つ。

これはNISAでのインデックス積立のように、「下落時は必ず痛みを受ける」投資とは全く異なる。

特に市場が大きく下落した局面や、ボラティリティが高い局面では、元本確保の圧倒的な心理的・経済的メリットが顕著だ。

インデックス+Magnificent 7 の恩恵を“安全に最大化”

![Magnificent 7とは何か:概要から売上構造、ポートフォリオのモデルケースまで解説 | Pool [プール]](https://pool-card.jp/static/251e898c1341c29495cb3aa7f810fe0f/14b42/column_thumbnail_025.jpg)

元本確保型で連動させる指数は、昨今ではSP500やNASDAQ100だけでなく、Magnificent 7(アップル、マイクロソフト、NVIDIA など)に特化した高成長指数も用意されている。

Magnificent7 の上昇率はSP500の何倍も高いことが多く、

上昇局面で130%~150%の参加率付きなら、

通常の現物投資よりも高いリターンになる可能性がある。

例:Magnificent7 が6年で+120%

参加率130%なら → +156%のリターン

指数の上昇に“乗る”のではなく、

**指数の上昇に“増幅して乗れる”**のが最大の強みだ。

NISAでの普通のインデックス投資は、

「下落リスクを丸ごと受けながら、上昇時は上昇分しか取れない」

という限界がある。

元本確保+高参加率はこれを構造的に上回る。

ラチェット運用という“永遠に元本が減らない投資法”

最も重要なのはここからだ。

元本確保型ファンドは満期まで保有する設計だが、途中で基準価額が大きく上昇する局面、例えば +40% などに到達した場合、そこで利益確定し、次の元本確保型へロールオーバーできる。

これにより、

• 現在の価値(基準価額)を新たな元本にする

• 再び“元本確保”を設定できる

つまり、

利益が出るたびに確定→それが新しい元本→次の6年も元本100%保証

を繰り返すことができる。

これがいわゆる ラチェット運用 である。

ラチェットとは「歯車が戻らない」仕組みのこと。

投資においては…

• 元本は絶対に下がらない

• 利益だけが階段上に積み上がる

という意味を持つ。

6年で+40%で一回転

→ 次の6年でまた+40%

→ その後も同じように繰り返す

この運用を繰り返すと、

20年・30年先には指数投資をはるかに上回る資産形成が可能になる。

しかも途中の暴落に巻き込まれない。

NISAのインデックス投資との決定的な違い

NISAの推奨ロジックは極めてシンプルだ。

• 毎月積立

• インデックスを買い続ける

• 暴落しても我慢

• 20年後に上がっていると信じる

このシンプルさが良くも悪くも“思考停止の投資家”を量産している。

しかし実際には、次のような問題がある。

● 下落したら普通に損をする

暴落時には-30%も-50%も食らう。

その事実はNISAであっても変わらない。

● 上昇しても“100%の上昇しか取れない”

元本確保型の130%参加率には絶対に勝てない。

● 一度下がると心理的ストレスが大きい

多くの投資家がここでパニック売りをする。

NISAは投資行動の規律を作れない。

● 税制優遇があっても複利効率は限定的

利益を取りながら再運用する構造がなく、

“投資額が積み上がるだけ”になりがち。

これらを考えると、

ラチェット運用 × 元本確保型 × 高参加率

は構造的にNISAのインデックス投資を超える戦略と言える。

オフショア資産管理口座を組み合わせることで“永続的な複利運用”が完成

日本の証券口座では、税金が必ず発生し、複利が削られる。

しかし、海外の オフショア資産管理口座を使うと、

• ファンドの売買益は課税繰延

• 利益はPPB内部で非課税ロールアップ

• 解約や部分引出は柔軟に設計

• 相続や資産移転にも使える

• ファンドを選び放題(元本確保型含む)つまり、

ラチェット運用の利益がそのまま丸ごと複利化され続ける

という究極の構造が完成する。

日本のNISAでは絶対に再現できない仕組みだ。

ラチェットで利益を確定するたびに、

その利益が“税金を引かれず”に次の元本になり、

そこにまた元本保証がつく。

これを10年・20年・30年と続ければ、

指数投資より圧倒的に高い複利曲線を描く。

インデックスに投資しながら、下落リスクをヘッジできて、複利運用ができるということですね。

その通りです。それに最も適している投資先が『元本確保型ファンド(Magjificent7)』です。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ:思考停止のインデックス積立から、“構造を理解した投資”へ

元本確保型ファンド

× 高参加率(130%〜)

× Magnificent7

× ラチェット運用

× 海外オフショア資産管理口座での複利繰延

これは単なる商品紹介ではなく、

リスク管理・複利効率・税務効率を全て同時に最適化した投資構造だ。

NISAでインデックスを買い続けるのは、

「市場が上がることを祈りながら損失も受け入れる受動的な投資」だが、

ラチェット運用は、

• 永遠に元本が減らない

• 利益だけが積み上がる

• 税金を繰り延べて複利を最大化できる

• インデックスより高いリターンを取りに行ける

という“攻めながら守る投資”である。

投資の世界では、

仕組みを理解して設計できる人間だけが、安定して高いリターンを得続ける。

まさにその典型が、

この元本確保型 × ラチェット × オフショア資産管理口座 の組み合わせなのだ。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34692/trackback

を比較する")

~フィデリティ投信~")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")