AI業界は長らく「OpenAI vs Google」「Microsoft vs Amazon」という陣営構造で語られてきた。しかし現在は、その前提自体が大きく崩れつつある。各社は競合しながら協力し、相互に投資し、クラウドを共有し、サプライチェーンをまたいで依存し合う。これは単なる同盟ではなく、巨大なインフラを必要とするAI開発の構造的必然に近い。

巨大IT企業の世界では、従来であれば「どこの技術を採用するか」で陣営が明確に分かれた。ところがAIモデルは、クラウド、半導体、データ、アプリ層、トレーニング環境、法的・倫理的枠組みなど多層で構成され、どれも一社だけでは完結できない産業規模にまで拡大した。

その結果、競争と協力が混ざり合う「coopetition(協争)」が標準となり、AI業界は“総力戦でありながら単独勝者が存在しない市場”へと変わりつつある。

その背景を踏まえながら、AI業界がなぜ陣営構造から離脱し、これからどの方向に向かうのかを、以下5つの観点から整理する。

- 開発コストの爆発と“一社で抱えきれないAI”の登場

- 巨大IT企業の戦略は“単一モデル主義”から“複数モデル併用”へ

- NVIDIAを中心とした“逆ピラミッド型の産業構造”

- 今後の主戦場は“エージェント層”へ移り、モデルはコモディティ化する

- 相互依存市場の行き着く先:AIは企業の“無限のスタッフ”になる

開発コストの爆発と“一社で抱えきれないAI”の登場

AI開発は技術革新ではなく、もはや巨大インフラ建設の領域に入った。最新のLLMを訓練するには、数千億円規模の投資、膨大な電力、数万枚のGPU、膨大なデータ、そして継続的な推論コストが必要となる。

このコストは年々増加し、かつ開発スピードが落ちないため、どの企業も“単独でまかなう”という戦略を実行できなくなっている。

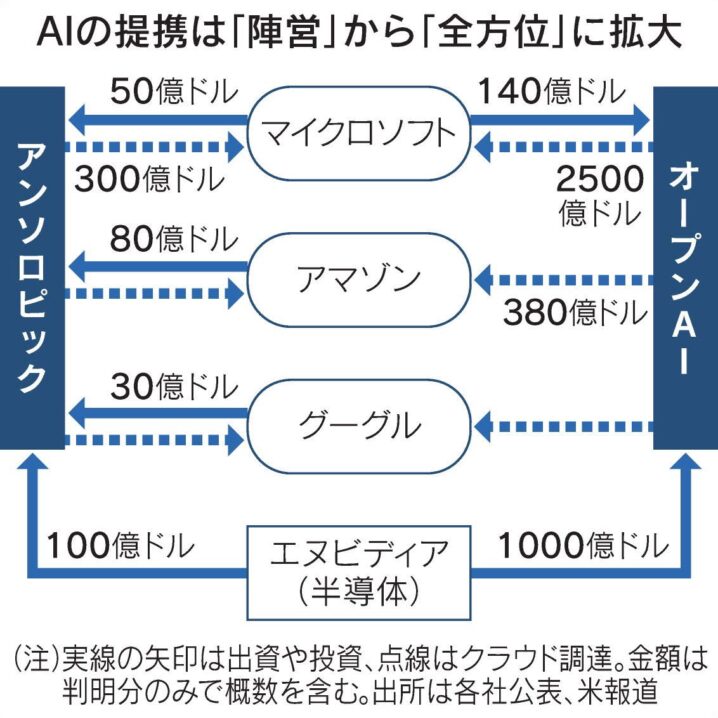

結果、Microsoft が OpenAI を支援しつつ自社モデルを開発し、Amazon は Anthropic に投資しながら他社モデルの利用も認める。GoogleもGemini開発を進めながらAnthropicに出資するなど、競合間の資金・技術・インフラの往来が加速している。

かつては「どこと組むか」が明確な線引きだったが、AIでは「誰とも組まない」選択肢が成立しない。これはAIが“陣営ではなくエコシステムとして存在する”産業へ移行した象徴と言える。

巨大IT企業の戦略は“単一モデル主義”から“複数モデル併用”へ

過去のIT競争では、Google検索、Windows、iOSといった“プラットフォームの独占”が競争の中心だった。しかしLLMは用途が広すぎ、1つのモデルで全てをカバーすることが不可能になっている。

・文章生成はGPT

・コード生成はClaude

・検索統合はGemini

・小型高速はMicrosoft Phi

・企業データ統合はAmazon系モデル

このように用途ごとに最適モデルが異なるため、大企業もスタートアップも“複数モデルを使い分ける”方針が定着しつつある。

モデルが多様化するほど、企業はどこか1社のモデルに依存しにくくなる。その結果、OpenAI も Anthropic も Google も「全面対立」ではなく「部分的な競争と相互利用」を同時に進める形になっている。

NVIDIAを中心とした“逆ピラミッド型の産業構造”

AIモデルの競争が激しい一方で、最上流には圧倒的な支配者が存在する。

それが NVIDIA だ。

GPUがなければAIモデルは作れず、推論もできない。各社が数千億円規模でGPUを発注し、クラウドは常にGPU不足に悩み、AI企業はGPUの確保能力が競争力そのものになっている。

そのため、AI企業がいくら競争しても、半導体という供給面で結局は同じ一点に収束する。“敵同士が同じ会社の部品を奪い合う”という異常構造が成立している。

クラウド企業同士でモデルを共有し、モデル企業同士でクラウドを跨いで投資し、半導体企業がその全ての上に立つ。

AIは最終的に、この「逆ピラミッド構造」の中で相互依存を強めざるを得ない。

今後の主戦場は“エージェント層”へ移り、モデルはコモディティ化する

現段階では、GPT-5、Claude 3.5、Gemini 2.0 といったモデル性能が注目されている。だが業界を先読みすると、最も重要になるのは「誰がどんなモデルを持つか」ではなく「そのモデルで何を自動化できるか」である。

つまり、主戦場はLLMそのものから AIエージェント に移る。

AIエージェントとは、

・メールの処理

・データ分析

・契約書作成

・営業対応

・経理処理

・スケジュール管理

・マーケティング業務

などを“自動で実行し続けるAI”を指す。

この領域では、モデル単体の優位性よりも、

・アプリ連携数

・セキュリティ

・企業データの安全な接続

・オートメーションの精度

・プロセス管理能力

といった点が競争力になる。

モデル性能の差が縮むほど、モデルは“水道・電気”のような基盤になり、価値はアプリ層やワークフロー自動化層に移る。

そのためAI業界は“モデル競争”から“運用レイヤー競争”へ確実に移行する。

相互依存市場の行き着く先:AIは企業の“無限のスタッフ”になる

AIが社会にもたらす最終的なインパクトは、単なる効率化ではない。

AIは検索でもチャットでもなく、“会社の中で働くスタッフ”として振る舞い始める。

・調査レポート作成

・財務モデルの更新

・契約書のバージョン管理

・投資分析

・ニューススクリーニング

・SNS運用

・営業資料作成

・顧客データ管理

・問い合わせ対応

これらをAIが24時間止まらず実行し、人間は意思決定と監督に集中する。この構造は、個人事業主から大企業まで、あらゆる組織のワークフローを再定義する。

こうした未来を前提にすると、“陣営争い”という視点そのものが意味を失う。AIはインフラ化し、複数モデルを柔軟に組み合わせることが当然となり、企業は相互依存のエコシステムの中で競争と協力を繰り返す。

AIは単なる技術ではなく、労働力そのものの再発明である。それゆえに、企業は競合モデルでも必要なら使い、競合企業でもGPUや資金を共有し、クラウドも複数併用する。

この全方位戦略こそが、今後のAI業界の標準形となっていく。

下手な従業員より優秀なスタッフになってくれそうですね。この業界はどこまで伸びていくのか…

もっとできることは増えていくし、企業価値としてもまだまだ伸びていくでしょう。IT関連に投資するなら元本確保型ファンド(Magjificent7)で投資しましょう。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

AI業界は、かつての「陣営対立」を軸とした構造から脱却しつつある。モデル開発のコスト増大、GPUという供給制約、モデル用途の多様化、そしてエージェント層の台頭により、企業は競争しながら協力するしかない状態に入った。

今後の主戦場はモデル性能ではなく、エージェントによるタスク自動化、アプリ層、データ統合、ワークフロー設計、そして安全性・信頼性へ移る。

単独勝者を探す時代は終わり、複数モデルを組み合わせるエコシステムが勝つ時代になる。AIはすべての企業にとって、労働力と組織構造を再定義する根幹技術となり、相互依存の上に成り立つ新たな産業構造が形作られていく。

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34710/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")