サラリーマンが3〜5億円の金融資産に到達することは、決して特別な話ではない。

必要なのは職業の変更でも年収アップでもなく、資産を増やす“構造”を理解することだ。

一方で、NISA、個人年金、企業型DC(401k)、日本の保険など、一般的なサラリーマンが利用する金融商品は、

• 元本保証なし

• リターンも限定的(年率2〜4%程度)

• ドローダウンの影響が大きい

• 拘束期間が長く柔軟性が低い

という特徴があり、3億円を目指すには力不足である。

だからこそ、国際的に見れば当たり前の

「海外積立 × 元本確保型ファンド」

こそ、サラリーマンに適した“長期複利の主力エンジン”になる。

給与収入で生活を賄い、運用資産に手をつけない──

この「サラリーマン独自の強み」を最大化するには、最初に“増える構造”を作り、次に“下がらない構造”で固めることが必須となる。

以下、その全体像を体系化する。

- 年収ではなく“可処分資本”を増やす──土台づくりこそ全てのスタート

- 資本が資本を増やす“複利構造”をつくる──海外積立が最適解になる理由

- 落とし所となる“元本確保型ファンド”──ドローダウンを殺し、確実に積み上げる

- NISA・401k・日本の保険の限界──なぜ3億には届かないのか

- 会社員が3〜5億に到達する唯一のロードマップ

動画解説

年収ではなく“可処分資本”を増やす──土台づくりこそ全てのスタート

サラリーマンが資産形成で最初にやるべきことは、収入を増やすことではなく「投資に回せる余剰資本」を増やすことである。

●固定費を下げるだけで年100万円以上の余剰が生まれる

住居、通信費、車、保険などの見直しで可処分資本は大幅に増える。

この“余剰”こそが20~30年の複利の燃料になる。

●給与天引きの仕組みをフル活用する

• 社員持株会

• 企業型DC

• 待遇としての株式報酬

• 給与引き落とし型の海外積立

「自動的に積み上がる設計」は、本業が忙しいサラリーマンの最大の味方だ。

●NISAや401kだけだと、目指せるのは“余裕資産”止まり

仮にNISAで年360万円満額投資しても、

20年で約1.7〜2.3倍(市場平均)程度。

3億円の世界には届かない。

つまり「日本の制度内で頑張る」では限界があるということ。

資本が資本を増やす“複利構造”をつくる──海外積立が最適解になる理由

サラリーマンに最も適しているのが 海外積立(長期型・外貨建て・低コスト型) である。理由は明確だ。

■① 設計が“強制複利”になっている

積立て・複利・長期という3つの条件が自動化されている。

本業に集中しながら、勝手に資産が雪だるま式に増える構造が作れる。

■② 長期運用前提だから、時間の力が最大化される

20〜25年で2〜3倍に成長する設計が珍しくない。

日本のNISAや投資信託よりも長期複利に最適化されている。

■③ 本業をしながら増える“第二の人生設計”となる

会社員は運用資産を取り崩す必要がないため、複利効果が純粋に働く。

■④ 3億円への最速ルート

例:

年300万円積立 × 20年 × 年率7%

→ 約1億2,000万円

ここに

• 会社からの株式報酬

• 社員持株の売却益

• ボーナス積立

• 副収入

が加われば、50代で資産2億弱に到達する。

そこから次のエンジン(元本確保型)で“減らさず増やす”に移行し、3〜5億へ伸びていく。

落とし所となる“元本確保型ファンド”──ドローダウンを殺し、確実に積み上げる

サラリーマンにとって「最大の敵」はドローダウンである。

理由は単純。

相場が下落しても積立てを続けるメンタル・スキルが一般人には持てないからだ。

そこで重要になるのが

元本確保型ファンド(海外)

である。

●元本確保型が持つ“サラリーマン向け”の強み

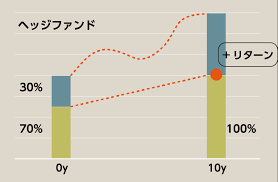

• 下落局面でも元本割れリスクが極端に低い

• 保証される最低ラインが明確(10年100%、15年140%、20年160%など)

• 上昇局面だけ参加できる(ピークを取り損ねない)

• 本業を持つ人間が心理負担ゼロで継続できる

• 海外積立の出口に使うと“最後の利益確定”が美しく決まる

NISAのように

• 下落で精神が折れる

• 利益がいつの間にか消える

• 老後のタイミングで暴落が来る

といったリスクを本質的に排除できる。

●海外積立 → 元本確保型ファンド

この“二段構え”が実際に最も現実的で強い。

これにより、

積立てで2倍 → 元本確保型で1.4〜1.6倍

という構造を20〜30年間で2〜3サイクル回すと、

普通の会社員でも自然と資産は2.5〜4億に到達する。

NISA・401k・日本の保険の限界──なぜ3億には届かないのか

サラリーマンが誤解しているのは、

「NISAをフルで使えば資産形成は完璧」という幻想だ。

●日本の制度の限界

• リターンが市場平均(年3〜4%)に固定される

• 暴落時の元本保証がない

• ドローダウンを回避できない

• 老後直前の下落リスク(“退職リスク”)が大きい

• 保険は手数料が高く、実質利回り1〜2%台

つまり、

増えるときは少し、減るときは一気に減る

という構造になっている。

この設計では“安定した複利”を回し続けることが難しく、

結果的に3億円ラインに到達しない。

会社員が3〜5億に到達する唯一のロードマップ

以下は、実際によくある現実的パターンである。

■20代〜30代:海外積立で“強制複利”をスタート

年200〜300万円の積立 → 年率6〜7%

→ 20年後:5,000〜7,000万円

■40代:株式報酬・副業収入で資本を強化

• RSU/ESPPなどの株式報酬

• 副収入(年間100〜300万)

• 積立額を毎年増やす

→ 総資産:8,000〜1.5億

■50代:元本確保型ファンドで“下落を殺す”

• 10〜20年の保証型で確定利益を積み上げる

• 元本保証ラインが増え続ける(ラチェット効果)

→ 総資産:2.5〜4億

■55〜60代:リスク調整しつつ年利3〜5%で維持

→ 複利+保証で自然に3〜5億へ到達

会社員にとって最も難しいのは“リスク商品を持ち続けること”であり、

元本確保型ファンドはその弱点を完璧に補ってくれる。

年齢や資産規模に応じてリスクや投資先を変更するのがいいのですね。

積立投資なら海外積立(変額プラン)で始めましょう。ある程度まとまった資金になったら、利益確定してください。

そのまとまった資金でラチェット運用するなら『元本確保型ファンド(Magjificent7)』で投資しましょう。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

会社員が純金融資産3〜5億円へ到達するためには、

日本の制度内だけで頑張るのではなく、

最初に“海外積立で複利の土台”を作り、

最後に“元本確保型ファンドで下落リスクを殺す”

という二段構えが最適解となる。

NISA・401k・日本の保険は、

• 保証なし

• リターンが低い

• 下落ダメージが大きい

• 老後の暴落リスクがある

という構造上の限界を持つため、

3億円のラインには到達しない。

一方で、

海外積立 × 元本確保型ファンド

の組み合わせは、会社員の最大の強みである

• 安定収入

• 長期継続

• 運用資産を取り崩さない

という性質と完全に噛み合い、

20〜30年の時間を味方につければ誰でも3〜5億円を狙える設計になる。

著者プロフィール

最近の投稿

コラム2026年4月8日イラン情勢悪化で「家が買えない国」へ。都心マンション高騰とローンリスクが日本人の人生設計を壊す

コラム2026年4月8日イラン情勢悪化で「家が買えない国」へ。都心マンション高騰とローンリスクが日本人の人生設計を壊す コラム2026年4月7日イラン情勢と原油高で進むインフレ時代──可処分所得が削られる中での資産形成の現実

コラム2026年4月7日イラン情勢と原油高で進むインフレ時代──可処分所得が削られる中での資産形成の現実 コラム2026年4月6日教育の質と人間の成熟は一致しないというハワイの現実

コラム2026年4月6日教育の質と人間の成熟は一致しないというハワイの現実 コラム2026年4月6日海外積立とラチェット運用──増やすから「守りながら増やす」へ

コラム2026年4月6日海外積立とラチェット運用──増やすから「守りながら増やす」へ

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34787/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")