こんにちは、K2 College河合です。

グローバルソブリン全盛期(2007年)から14年が経ち資産残高もピーク時の5.5兆円から3500億円となりましたが、売却をした投資家たちは正解だったのかどうか、ここで検証したいと思います(現在2021年8月)。

どうしてそんなに人気のあった投資信託の人気がなくなったんですか?

そもそも残高が急増した背景として・・・

・先進国債券という安心感

・当時新しかった毎月分配という仕組み

・銀行窓販により、投資に全くの素人が預金から乗り換えさせられていた

というのがありました。良い意味では・・・

「投資を知るキッカケとなった」

悪い意味では・・・

「毎月分配が得だと思っていたら、基準価額がずいぶん下がっていて、得したか損したのかわからない」

というところですね。

この真実がネット上やSNSで広まるようになり残高が減っていったのと、銀行窓販で販売していたセールスマンも他の投信に乗り換えさせて手数料稼いだ方がいいという判断がされたんだと思います。

それではこの投信を本当は持っていた方が良かったのか、売却して正解だったのかを検証しましょう。

- 動画解説

- グロソブの投資先

- 基準価額と実質損益

- 毎月分配型は正しい選択か?

動画解説

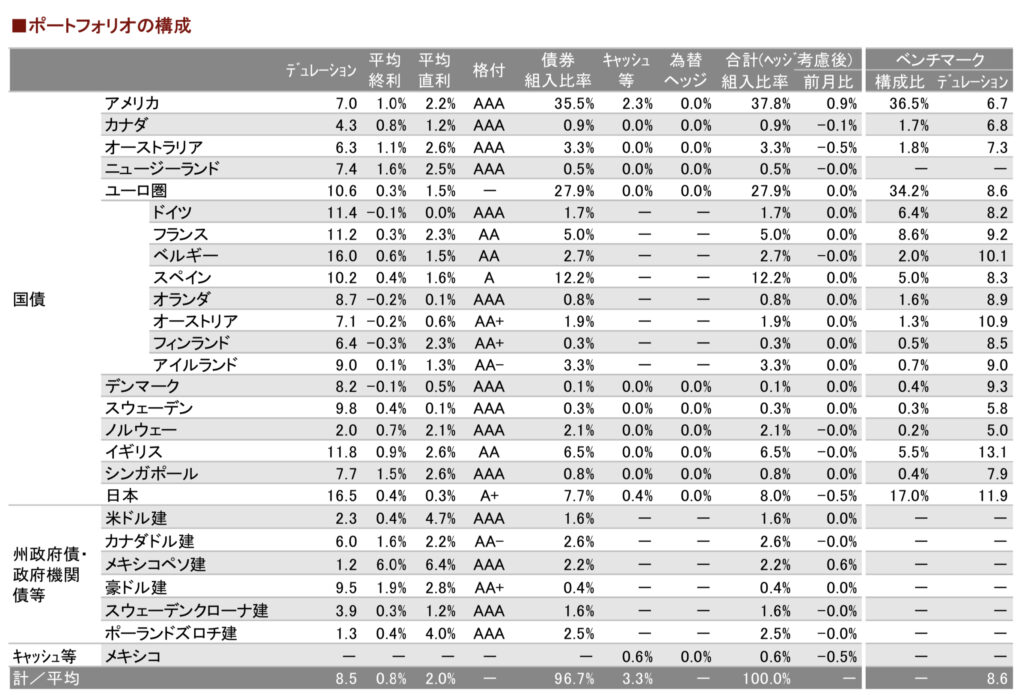

グロソブの投資先

グローバルソブリン(通称グロソブ)の投資先である先進国債券。債券の中で最も格付けが高い国の金利はどのようなものなのか見ていこうと思います。

グロソブの投資先とは?

上の図からわかるように、アメリカ、イギリス、欧州主要国、豪州、NZ、カナダ、日本など誰でも知っている安心できる「先進国」の債券のみに投資をしています。格付ではAAA格が圧倒的に多く、破綻リスク(デフォルト)は極めて低いと言えます。

破綻リスク以外のリスク(ボラティリティ)は?

投資におけるリスクいうのは破綻リスク(信用リスクとも言う)だけではありません。損をするリスク、厳密に言うと上下にぶれるリスク(ボラティリティ)がありますよね。みんなが投資をして損をした儲けたというのがこれです。先進国債券というのはそうした上下のブレも低いため、損をするリスクも低いのが魅力です。

リターンはどうか?

一方のリターンはどうかというと、破綻リスクが低いということはそれだけ金利もつきません。上の図から、この投信全体の平均では・・・8.5年満期の債券を持っていて、年平均2%の金利しか取れていません。債券価格も上下に動くので、購入単価から満期時(債券は100円で発行されたものが満期時には100円で返ってくる)の価格の差も考えると、実質利回り0.8%しかないんです。

安心という意味では合っていたんですね。預金よりはいいと思ってやっていたので、それは間違いではなかったんでしょうか?

0.8%の利回りだったら、確かに日本の銀行預金よりはマシな金利ですが、投資信託ではここから手数料(購入手数料、信託報酬など)が引かれるので、それを踏まえてプラスのリターンだったのかどうか検証してみましょう。

基準価額と実質損益

3つのチャートがありますね。それぞれ解説していきます。

基準価額

毎月の分配金を出した後の基準価額です。途中売却をしようとしたらこの価格で売却することになります。1997年募集当初10,000円で設定されたこの投信も2021年8月には5,033円とほぼ半額になっています。無理な毎月分配をし続けていたのがよくわかりますね。

基準価額(分配金再投資)

毎月出てきている分配金を上記基準価額に足した基準価額となります。投資家がリターンを出したかどうかは、これを基準に判断します。そうすると2007年(リーマンショック前)までは上がったり下がったりしながら、リターンを出していたことがわかります。ただ金融危機後の利下げにより、大きく下げ、2015年頃までの金利上昇により、またリターンを出していたのがわかります。これまで14年間の累計で19,000円くらいになっているので、結果的にずっと持っていたら悪い運用ではなかったことがわかります。

ベンチマーク

最後の一つ「ベンチマーク」ですが、これはこのファンドと同等の運用をしているインデックス(指数)です。通常ファンドはこのベンチマーク以上のリターンを出すことが求められており、そのために投資家は高い手数料を払っています。手数料がほとんどかからないベンチマークの方が上であれば、最初からそちらを選んでおけば良かったということになります。このグロソブのベンチマークは「FTSE世界国債インデックス」ですが、これに負けてしまってますね。

ということは、なんとなく投資したのは間違ってはいなかったけれど、今だったらこれに投資するという選択肢はないということですね?

はい、そういうことになります。また今持っていたとしても、売って何かもっと良いものいした方がいいでしょうね。それでもリスクを取りたくないということであれば、しばらく先進国債券の金利がつかない状態が続きますので、オルタナティブのような安定した値動きの資産を持つといいと思います。ただしオルタナティブは日本国内では投資できないので、海外(オフショア)にて投資することになります。こちら私が書いた入門書を参考にしてみてください。

※『オフショア投資入門書(マニュアル)』はこちら(無料)

毎月分配型は正しい選択か?

そもそも一時人気のあった毎月分配型ファンドは正しい選択でしょうか?

毎月分配型の「普通分配金」、「特別分配金」

今投資しているのであれば、毎月分配型ファンドの毎月届く分配金明細を見てください。そこに「普通分配金」と「特別分配金」という項目があります。「普通分配金」はファンド自体が運用によりちゃんと利益を出しているから出てくる分配金。基準価額が上昇しているので、その一部を投資家に還元しようというものです。一方、「特別分配金」はそもそも運用では損をしているのにも関わらず、投資原資(基準価額)を削ってでも投資家に支払っているものです。これは投資家は自分の投資しているお金の一部を返してもらっているだけなので、何のための分配金なのかわかりませんね。

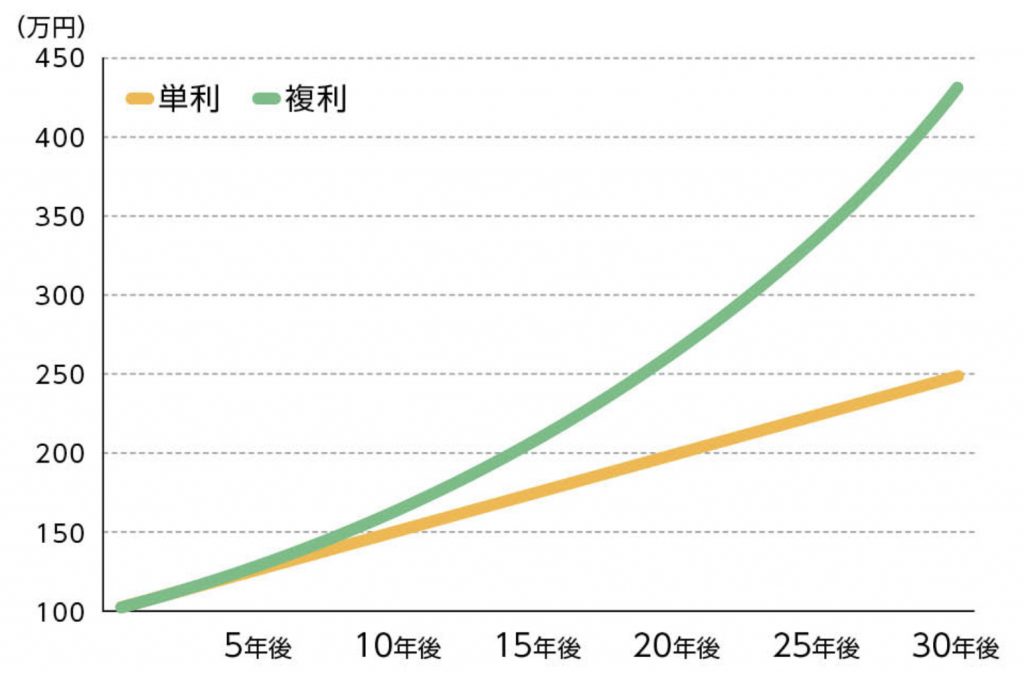

「単利」と「複利」

投資の世界において、投資は2種類に分かれます。それが「単利」と「複利」です。単利運用、複利運用とも言います。単利は金利が投資元本の外に出てくるもの。銀行の預金金利、毎月分配型の金利がそれです。これに対して「複利」は金利を更に投資元本に上乗せして運用資産を増やしていく方法です。投資信託では「再投資」とも呼ばれています。毎月分配型以外の投資信託でも債券型ファンドは大体年に1回、半年毎など分配金を受け取るかどうかを選択することができます。これを受け取らず「再投資」に回すことで、効率よく資産を増やしていくことができます。

その分配金、本当に使ってますか?

分配金というのは自分から自分にあげるお小遣いのようなもので、そのものに儲かったかどうかの判断基準はありません。分配金を受け取るかどうか決める材料となるのは、その受け取った分配金を使っているかどうか?年金のように使うアテがあるなら分配型を選びましょう。受け取っても使っていないのであれば効率よく資産を増やすために「再投資」を選びましょう。

【まとめ】グロソブをまだ持っていたら、売却して更に良いファンドにしよう。

もはや過去の遺物と思っていたら、それでもまだ残高が3500億円もあります。その間に他の資産にしていたらもっともっと増やしておくことができました。同じようなものだったらインデックス。同じような低リスクなものだったら、もっとリターンの高い資産にするといいですね。

ありがとうございます。とてもよくわかりました。ただいざ他のファンドへ変えようと思っても、証券会社(もしくは銀行)の担当者に相談しても、ちゃんとしたものを勧めてもらえるかわかりません。どう商品を選んだらいいでしょうか?

そうですね、証券会社も銀行もそもそも商品が自社で取り扱っているものに限られていますし、営業マンの成績の良いもの(手数料の高いもの)を提案しようとしますよね。そのために我々のような販売者ではない立場でアドバイスをする「投資アドバイザー」がいます。無料で直接相談を受けてますので、今保有している銘柄、目標リターン、その他お考えなどお聞かせください。

※直接相談はこちら(無料)

まとめ

- グロソブは今すぐ見直そう

- 分配型にするか再投資にするか、自分で選ぼう

- 新しい投資先選びは投資アドバイザーへ相談しよう(無料)

同じように他のファンドも本サイトで解説しているので、検索、もしくは証券会社別に探してみてください。もしまだ書いていないようなら、書いて欲しいファンド名を遠慮なくご連絡ください。すぐに書かせてもらいます(無料)。

著者プロフィール

-

<経歴>

青山学院大学国際政治経済学部国際経営学科ファイナンスコース卒業

中国天津南開大学漢語語言学院留学

野村證券にて4年半勤務、2008年リーマン・ショックの前日に退社

プライベートバンクを経て、2009年K2 Investment設立

2014年ボストン留学、2018年Paris留学

現在、K2 Holdings会長

<趣味>

ダイビング、クルージング、自然

この投稿へのトラックバック: https://media.k2-assurance.com/archives/348/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")