序章:積み立てではなく“世代の仕送り”

年金は多くの人が「老後に備えて積み立てる制度」と誤解しがちだが、実態は「現役世代が高齢者を支える仕送りシステム」である。

1940〜1950年生まれの戦後世代は、加入期間が短く、保険料率も低かった。そのうえ給付期間が長く、結果として払った額の数倍を受け取ることができた“得する世代”だ。

一方で、1980年以降に生まれた世代は、高額な保険料を払い続けても給付開始は遅れ、受給額は抑制される。構造的に「損する世代」となっている。

制度そのものが「世代間の再分配」である以上、損得のバランスは人口構造と寿命に大きく左右される。つまり年金は「金融商品」ではなく、「どれだけ長く生きるか」で結果が変わる“長寿保険”なのだ。

- 第一章:年金の構造を数字で見る

- 第二章:世代別の損益構造 ― 得する親世代、損する子世代

- 第三章:80歳の壁 ― 損益分岐点の実態

- 第四章:返戻率の変化 ― 寿命がリターンを決める

- 第五章:これからの年金戦略 ― 「もらう力」を育てる

第一章:年金の構造を数字で見る

仮に月収40万円の会社員が40年間働いたとしよう。

本人と会社が折半して支払う保険料率は18.3%。生涯で納める保険料総額はおよそ3,500万円に達する。

一方で、65歳から老齢年金として月22万円を受け取る場合、10年間で約2,640万円、15年間で約3,960万円、20年間で約5,280万円が戻る計算になる。

つまり、75歳時点でようやく元本を回収し始め、80歳を超えると黒字に転じる。この「損益分岐点」が年金の重要な境界線だ。

制度を設計する側は平均寿命を基準に制度を維持しているが、個々の人生にとっては、この境界を超えるかどうかで“人生のリターン”が変わってくる。

第二章:世代別の損益構造 ― 得する親世代、損する子世代

試算データを俯瞰すると、1940年生まれは+3,100万円の得、1950年生まれで+780万円、1960年以降は徐々にマイナスへ転じ、1980年生まれで−1,610万円、2000年生まれでは−2,450万円にまで拡大している。

その理由は明快だ。

• 少子高齢化で支える側が減った

• 保険料率が上昇(13% → 18.3%)

• 給付水準が実質的に削減

• 受給開始年齢の引き上げ

つまり「年金制度は崩壊する」というより、**“得する時代が終わった”**というのが実態だ。

バブル期以前に働いた世代が制度の恩恵を最大限に享受し、平成・令和の現役世代がそのツケを払う構図である。

第三章:80歳の壁 ― 損益分岐点の実態

年金は「払った分を取り戻す」ための年数が想像以上に長い。

モデル試算によると、65歳で受給を開始した場合、損益分岐点はおおむね78〜80歳。70歳まで繰下げて受給すれば月額は約28万円に増えるが、黒字転換は82〜83歳に先延ばしされる。

つまり、「早くもらうほど損益分岐は早く来る」が、「繰下げるほど返戻率は上がる」。

これが「年金の逆転構造」だ。

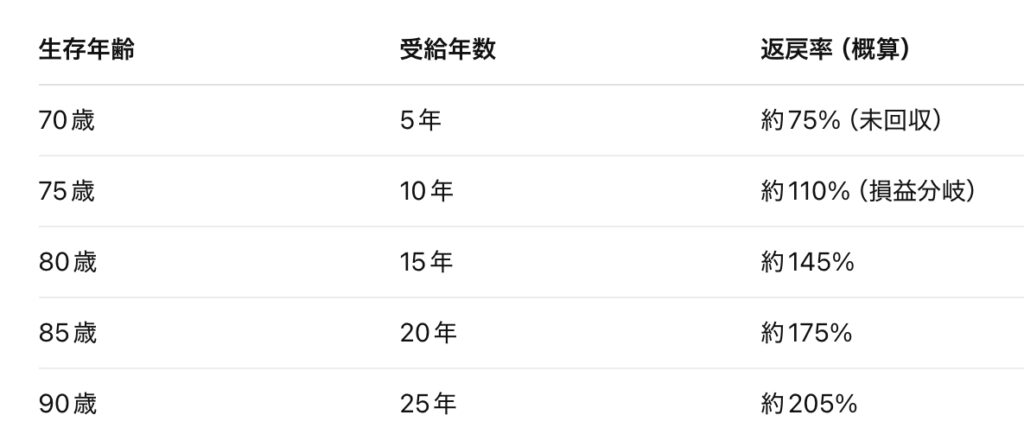

たとえば85歳まで生きれば返戻率は約175%、90歳まで生きれば支払額の2倍を受け取る。

健康寿命が長い人ほど圧倒的に得をする仕組みであり、“長生きリスク”を逆手に取るかどうかが鍵となる。

第四章:返戻率の変化 ― 寿命がリターンを決める

以下は寿命ごとの返戻率(受給総額÷支払総額)の概算である。

80歳を超えればリターンは急上昇し、85歳で1.7倍、90歳では2倍超に達する。

これは“運用商品”ではなく“保険”として見たときの極めて優れたレバレッジ効果である。

裏を返せば、早世すれば大幅に損をするという非対称リスクも内包している。

この非対称性こそが、年金を金融商品のように扱ってはいけない理由でもある。

第五章:これからの年金戦略 ― 「もらう力」を育てる

現役世代が年金で得をする可能性を高めるには、単に“長生き”するだけでなく、制度を理解し、受け取り方を戦略化することが必要だ。

• 繰下げ受給:70歳まで遅らせれば月8.4%ずつ増額。長寿リスクへの有効なヘッジ。

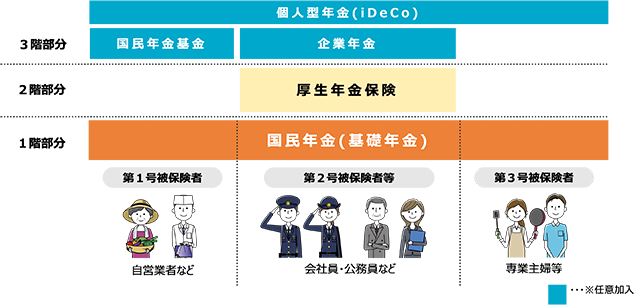

• 私的年金の併用:iDeCo・企業型DC・NISAなどで「自助の積立」を組み合わせる。

• リスク分散:海外年金・不動産・配当資産などインカム源を複線化する。

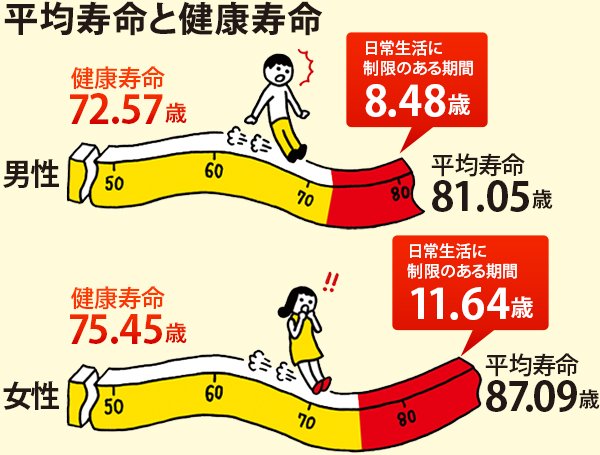

• 健康投資:最も高利回りの“年金戦略”は、結局のところ「健康寿命を延ばすこと」である。

年金とは、もはや“老後資金”ではなく“生涯設計の一部”として捉えるべき段階に来ている。

制度を信じるのではなく、自分の生き方を設計することでしか、リターンは最大化されない。

公的年金の損益分岐点は平均寿命に設定されているんですね。

ただ公的年金だけじゃ無理なのは分かりきっているので個人で資産を減らさずに年金をずっと受け取れる仕組み作りが大事です。

いまなら期間限定で一番利率の良い『新海外個人年金』があるので、それで終身年金の仕組みを作っておきましょう。

現在募集中の新海外個人年金については、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

結語:年金は「払った額」より「生きた年数」で報われる

世代間格差を嘆いても制度は変わらない。変えられるのは「自分の受け取り方」と「生き方」だ。

年金は長生きする人を優遇する設計であり、逆に短命なら最も高い“保険料”を支払うことになる。

だからこそ、「健康に長く生きる」「受給の最適タイミングを選ぶ」「公的年金に依存しすぎない」。

これらの三点が、現代の“損しない年金戦略”である。

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34801/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")