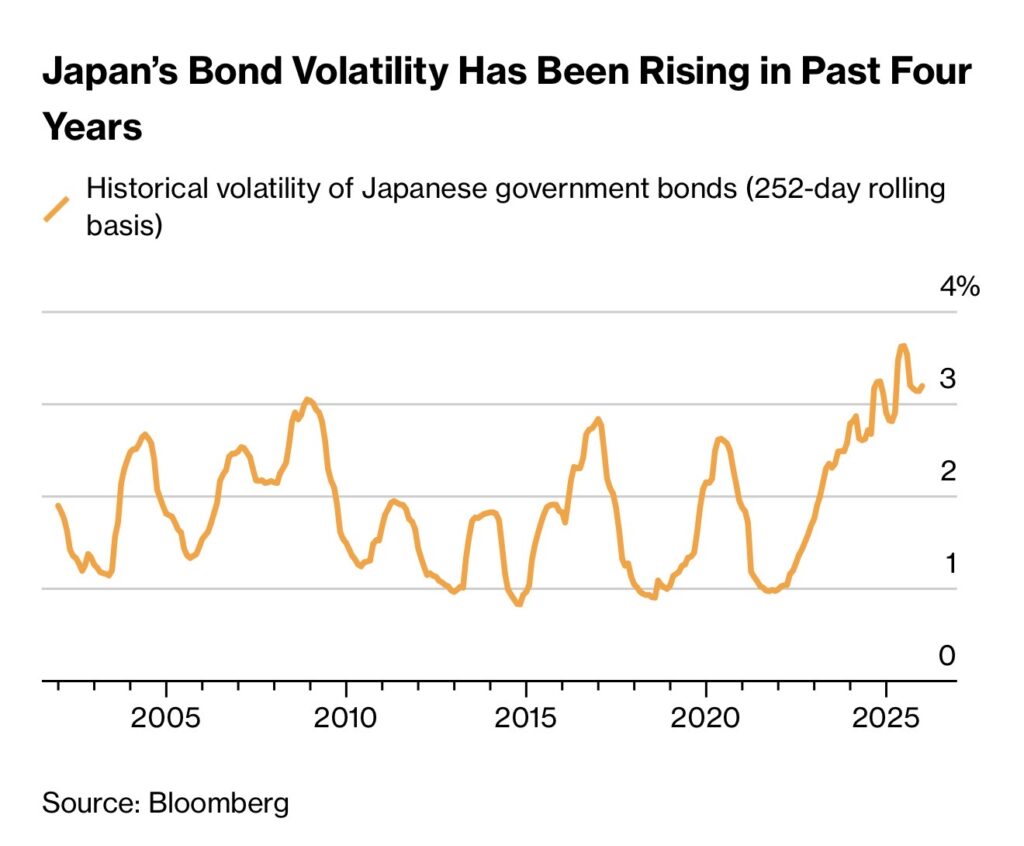

通常、金融政策が利上げ方向に進むと、債券市場では価格下落圧力が強まる。理由は単純で、債券価格と利回りは逆相関にあるため、金利上昇=利回り上昇が発生すると、既発債の相対価値が下がり、売りが優勢になる。しかし、現在の日本市場では、この教科書的理解とは異なる動きが観測されている。利上げ期待や金利上昇が進む中、むしろ日本国債、とりわけ長期・超長期ゾーン(20年・30年債)に強い需要が集まり、入札が好調になるという現象だ。

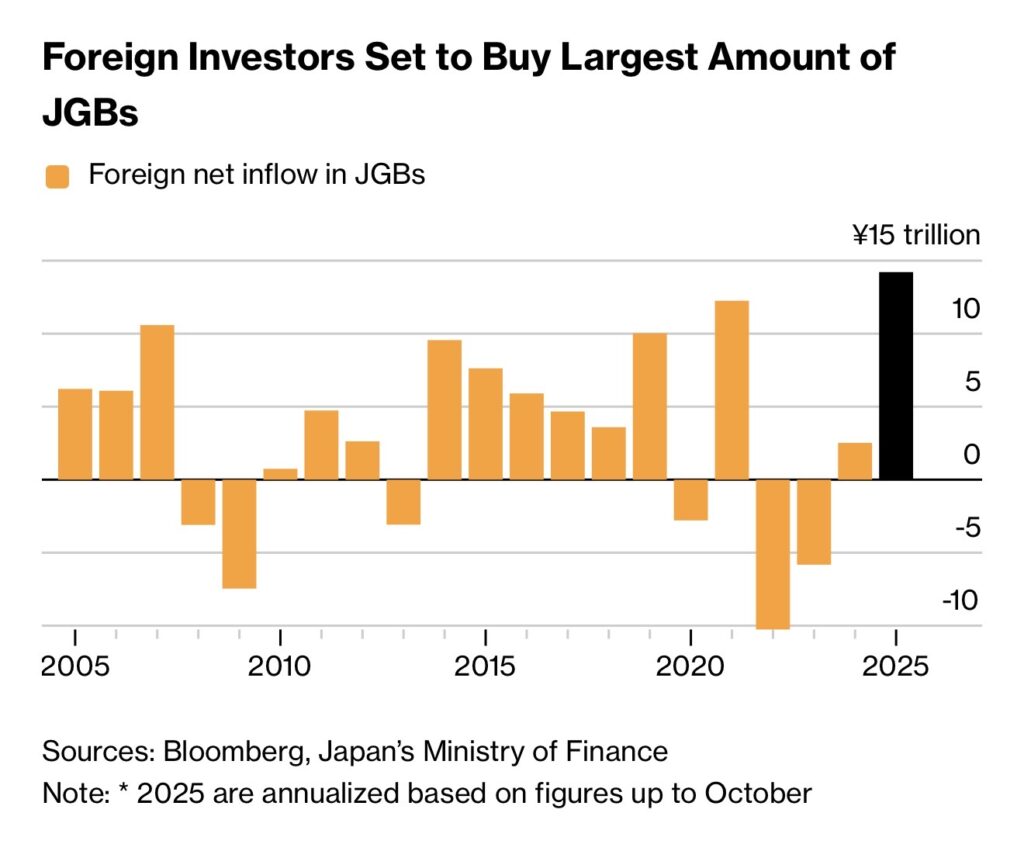

ブルームバーグの報道でも、「30年国債入札が数年ぶりに強い需要を示した」と指摘されている。これは単なる偶発的現象ではなく、日本債券市場の構造転換、投資家層の変化、日銀オペレーションの後退、そして世界的な資金循環の影響が重層的に作用している結果だ。

本稿では、この「利上げ局面で国債が買われる」という逆説的現象を、投資家心理・需給構造・政策トレンド・金融工学的ロジックという複数視点から整理し、今後の日本市場が示唆する方向性を考察する。

- 利回り上昇による“妙味回復”──割安資産としての国債

- 日銀支配から自由市場化への移行──プレイヤー構造変化

- 日本の財政構造と安全資産需要──国債は“最後の避難先”

- 為替(円)との関係──海外投資家にとっての為替利益

- “短期金利は動き、長期金利は鈍い”という日本特有の構造

利回り上昇による“妙味回復”──割安資産としての国債

利上げ局面では確かに債券価格は下落するが、その結果、債券利回りは上昇する。長らくゼロ金利が続いた日本では、「国債=利息が付かない資産」という評価が支配的だった。しかし今、利回り上昇により、国債が資産運用対象として再び魅力を取り戻し始めている。

特に30年債などのロングエンドは、金利変動の恩恵を最も強く受け、利回り水準が短期間で大きく上昇する。日本の保険会社・年金基金・海外長期資金にとって、これは格好の投資タイミングとなる。

また、「利上げはすでに織り込まれた」と市場が判断する局面では、“今買って利回りをロックする”という長期投資戦略が合理的となり、買い需要が加速する。つまり、価格下落後の国債は、割安資産として評価され直す。

日銀支配から自由市場化への移行──プレイヤー構造変化

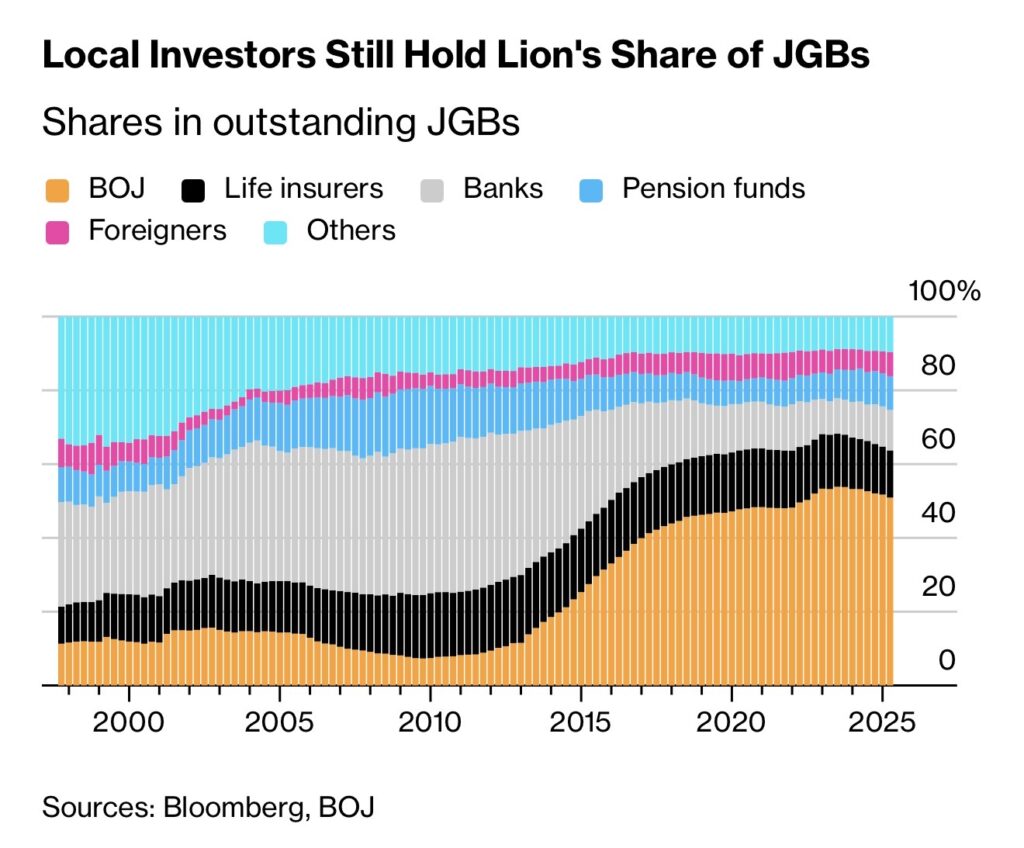

もうひとつの重要要因は、日銀の買いオペ縮小による市場参加者構造の変化である。長年、日本国債市場は事実上日銀が最大の買い手であり、イールドカーブは“政策の副産物”として成立していた(=YCC)。しかし日銀の役割後退により、国債価格は本来あるべき需給に基づいて形成されるようになりつつある。

この変化は2つの結果を生む。

ブルームバーグ記事でも、海外投資家の存在感が急速に高まっていることが読み取れる。海外勢は金利上昇局面でも、「フェアバリューに近づくほど買う」というグローバル債券市場の一般的行動を行うため、需給が安定する。

日本の財政構造と安全資産需要──国債は“最後の避難先”

世界的に見ると、日本国債は依然として「安全資産」として評価されている。日本政府債務残高はGDP比260%超と突出しているが、それでも信用不安が顕在化しないのは以下の理由による:

• 発行通貨が自国通貨(円)

• 日本銀行による最終買い手機能

• 債務の大半が国内保有

• 経常黒字国で外貨準備高が大きい

つまり、**“理屈では危険、構造上は絶対に破綻しない”**という特徴を持つ。

世界的に株式やリスク資産が過熱し、米国景気後退懸念や地政学リスクが増す中で、日本国債は再びヘッジ資産として買われる。特に超長期債はデュレーションの長さ=保険価値として扱われる。

為替(円)との関係──海外投資家にとっての為替利益

海外投資家にとって、日本国債購入は単純に債券利回りだけでなく、為替リターンも含めた複合運用となる。

円安から円高に転じる局面では、

「債券利回り+円高による為替益」

というダブルリターンが狙えるため、国債需要が増す。

2025年以降、日銀の利上げペースによりキャリートレード巻き戻し=円買い戻し圧力が高まる可能性がある。これを読んだ海外勢が、長期国債をポジションとして仕込み始めている。

ブルームバーグ報道の「好調入札」は、まさにこの動きの表れと解釈できる。

“短期金利は動き、長期金利は鈍い”という日本特有の構造

最後に、日本の利上げ局面には特有の傾向がある。

• 利上げは行う

• しかし景気を潰したくないため上昇幅は限定的

• 結果、短期金利だけが上がり、長期金利は天井を意識して動きにくくなる

この状況では、イールドカーブが平坦化しすぎ、むしろ長期債の相対価値が高まる。

つまり、

「短期は金利上昇リスクが高くて買いづらい。

長期は利回り確保可能で、追加利上げ余地も小さい。」

この合理性が、今の国債需要を支えている。

米国債の金利に比べると低いですが、高くなれば投資の選択肢になりますね。

ただ待っているのも勿体のないので、インデックスよりも大きなリターンを狙いながら、ダウンサイドリスクをヘッジできる『元本確保型ファンド(Magjificent7)』で運用しておきましょう。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

利上げ局面で国債が買われる現象は、一見すると矛盾している。しかし、市場構造の変化、利回り水準の改善、安全資産需要、為替要因、そして長期金利形成メカニズムを総合すると、むしろ**「買われて当然の局面」に入った**と解釈すべきだ。

つまり現在の日本市場は、

「金融正常化への移行期における国債再評価フェーズ」

にある。

国債市場は再び“資産クラスとしての競争力”を取り戻しつつあり、この流れが今後の日本金融市場の基調を形づくるだろう。

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/35035/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")