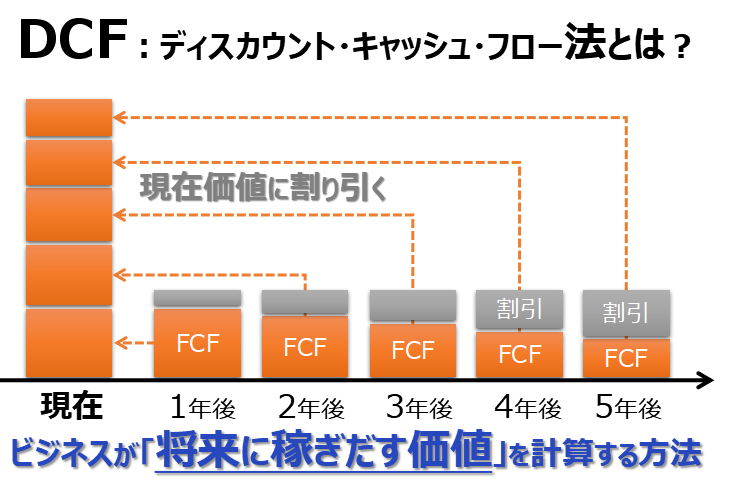

ディスカウントキャッシュフロー(DCF)は「将来のお金は、今のお金より価値が低い」という極めてシンプルな前提から始まる。

しかしこの考え方は、株式や不動産の評価にとどまらず、キャリア、家族、健康、自由時間といった人生のあらゆる意思決定に適用できる。

多くの人は「金額」や「利回り」だけを見て判断するが、実際に支配しているのは時間・不確実性・機会損失である。

DCFとは、未来をどれだけ信用できるか、そして今をどれだけ重く見るかを数式で可視化したものに他ならない。

- DCFの正体は「未来不信」を数値化したもの

- 投資で起きがちなDCF無視の典型パターン

- 人生の意思決定もDCFで完全に説明できる

- 高DCF思考の人間と低DCF思考の人間の決定的差

- DCFで見ると「安全」と「安定」は別物になる

DCFの正体は「未来不信」を数値化したもの

DCFの本質は「将来のキャッシュフローを、割引率で現在価値に引き直す」ことだが、この割引率には3つの意味が含まれる。

• 時間の経過(今すぐ使える vs 先の話)

• 不確実性(本当にその通りもらえるのか)

• 機会費用(他にもっと良い使い道があるのでは)

つまり割引率が高いほど、

**「未来は信用できない」「今の自由度を優先したい」**という思想が強い。

これは金融テクニックではなく、価値観の表明である。

投資で起きがちなDCF無視の典型パターン

投資の失敗例を分解すると、多くがDCF軽視に行き着く。

• 「10年後に2倍」→ 年率換算・不確実性を考えていない

• 「配当は出る予定」→ 予定と確定を混同

• 「今は我慢すれば将来楽になる」→ 割引率ゼロ仮定

特に日本では、

**「将来は良くなる前提」+「低割引率思考」**が染み付いており、

結果として時間を浪費する投資・制度・キャリアに縛られやすい。

DCFは「希望」を殺す理論ではなく、

幻想を剥がすための道具だ。

人生の意思決定もDCFで完全に説明できる

人生判断をDCFで見ると、驚くほど整理される。

例:

• 若い頃の1年 → 割引率が極端に低い(後で取り戻せない)

• 40代以降の1年 → 割引率が急上昇(健康・集中力・選択肢が減る)

つまり、

同じ1年でも「現在価値」は年齢・状況で全く違う。

• 今の自由時間を犠牲にする決断

• 子供と過ごす時間を後回しにする判断

• 「いつかやる」と言い続ける選択

これらはすべて、

将来キャッシュフロー(幸福・安定・成功)を過大評価しているDCFエラーだと言える。

高DCF思考の人間と低DCF思考の人間の決定的差

DCF思考が強い人の特徴は明確だ。

高DCF(今重視)

• 初期キャッシュフローを最重要視

• 回収が遅い話に極端に慎重

• 時間を「資産」として扱う

• 失敗しても早く撤退する

低DCF(未来幻想)

• 「将来の可能性」を過大評価

• 回収時期が曖昧でも我慢する

• 時間を無料だと思っている

• サンクコストに縛られる

この差は、知能や努力よりも、

人生のリターン差を決定づける。

DCFで見ると「安全」と「安定」は別物になる

DCFで評価すると、一般的に言われる「安全」は割高になりやすい。

• 終身雇用

• 年金

• 保険

• 国の制度

これらは将来キャッシュフローが長期・不確定・割引率が本来高いにもかかわらず、

割引されずに語られることが多い。

一方で、

• 自分のスキル

• 複数収入源

• 地理・通貨の分散

• 早期キャッシュフロー

これらはDCF上、**実は極めて合理的な「安全資産」**となる。

この考え方は知らなかったので、今後の判断材料として活用したいです。

投資の世界でも今の資産より減るというリスクが付き物ですが、それを限定的にできる『元本確保型ファンド(Magjificent7)』はとても価値の高い選択肢になります。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

DCFとは、

**「未来をどれだけ疑い、今をどれだけ尊重するか」**を定量化した思想である。

投資でDCFを無視する人は、

人生でも同じ過ちを繰り返す。

• 後回しにされた時間

• 過大評価された将来

• 過小評価された今

これらはすべて、

割引されるべきだった未来を、割引しなかった代償だ。

結局のところ、

**人生のリターンを最大化する人間とは、

最も正確に「時間を割引できた人間」**なのである。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/35133/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")