総論:投資対象は「資産」ではなく「思考様式」を映す鏡である

金融投資と不動産投資の違いは、単なる商品特性の差ではない。

それは人間の思考構造そのものの差であり、もっと言えば「世界をどう認識しているか」「変化をどう扱えるか」という、人生全体に影響する根源的な差である。

金融投資を理解できる人間は、目に見えない数字、確率、相関、流動性、時間価値といった抽象概念を扱う。一方で、不動産投資しか理解できない人間は、「土地」「建物」「家賃」といった可視的で触れられるものに安心を見出す。

問題は好みではない。

ロジカルに理解できないものを排除した結果、選択肢が極端に狭くなっていることにある。

- 金融投資を理解できる脳:利回り・流動性・可動域で世界を見る

- 見えるものしか理解できない脳:不動産という“重たい安心”

- ローンという罠:資産ではなく「自分が担保」になる瞬間

- 分散できない人生:日本円・日本経済・日本災害への一極依存

- 見ている世界が脳を小さくする:成熟しない人間の完成

金融投資を理解できる脳:利回り・流動性・可動域で世界を見る

金融投資を理解できる脳は、まず「構造」を見る。

• この資産はどれだけのリターンを生むのか

• それはどの程度の確率分布を持つのか

• 必要なときに現金化できるのか(流動性)

• 地域・通貨・経済圏は分散されているか

こうした問いに対し、感情ではなく数字とロジックで答えを出す。

金融資産は、原則として

• 単価が低く

• 分割可能で

• 流動性が高く

• 国・通貨・セクターを跨いで分散できる

不動産に投資したいなら、REITのような形で金融化された商品を使えばよい。

「不動産=現物でなければならない」という発想自体が、すでに理解力の限界を示している。

金融投資を理解するということは、

人生において常に“動ける状態”を保つということでもある。

見えるものしか理解できない脳:不動産という“重たい安心”

一方で、不動産投資しか理解できない人間は、次のような言葉を好む。

• 実物があるから安心

• 家賃が毎月入る

• 目に見える

• 土地はなくならない

だが、これは安心ではなく思考停止に近い。

不動産は、

• 単価が極めて高く

• 流動性が低く

• 売却に時間がかかり

• 価格がブラックボックス化しやすい

にもかかわらず、多くの場合「利回り」ではなく

キャッシュフロー(月々いくら残るか)だけを見て判断される。

その結果、

• 実質利回りは低く

• 修繕・空室・税金で削られ

• インフレや金利上昇に脆弱

• しかもローンを組んでレバレッジをかける

という、構造的に不利な賭けを自ら選んでしまう。

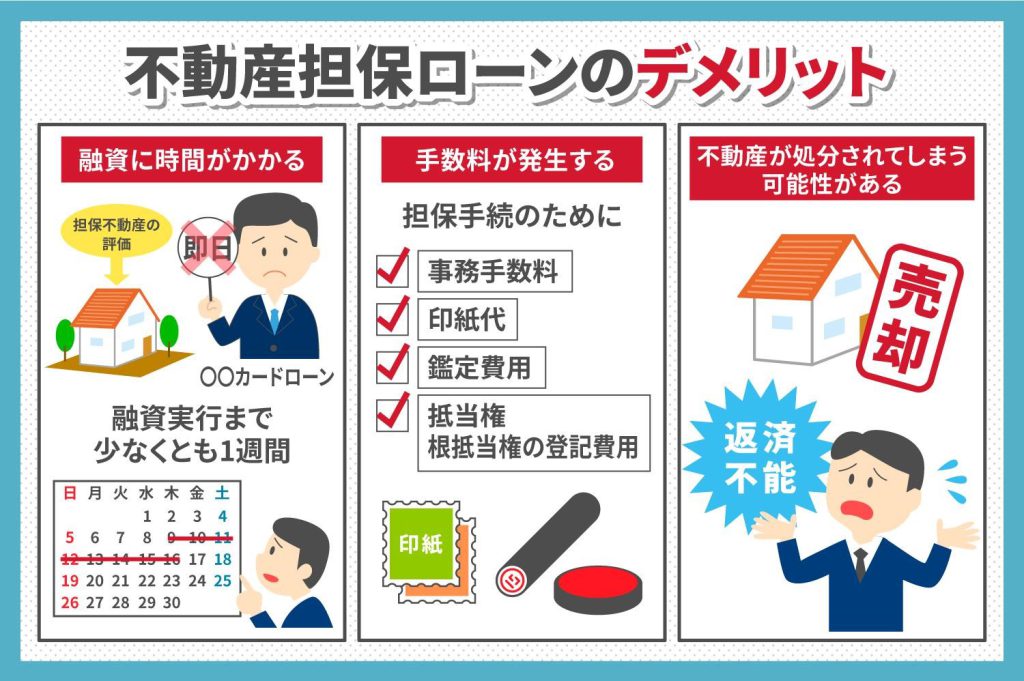

ローンという罠:資産ではなく「自分が担保」になる瞬間

不動産投資の最大の問題は、ローンと切り離せない点にある。

ローンを組んだ瞬間、その不動産はもはや自由な資産ではない。

人生そのものが担保に差し出されている状態になる。

• 金利が上がればキャッシュフローは悪化

• 売りたくても売れない

• 売れば損失が確定する

• 結果、塩漬け

そして最悪の場合、

投資用不動産だけでなく、自宅までも失う。

ここで重要なのは、

「投資判断を誤った」ことではない。

誤りを修正できない構造に自ら入ってしまったことだ。

金融投資なら、間違えれば売ればいい。

不動産では、それができない。

分散できない人生:日本円・日本経済・日本災害への一極依存

不動産投資は、分散が極めて難しい。

• 通貨は日本円

• 経済は日本

• 災害リスクは日本

• 法制度・税制も日本

つまり、ローカルリスクへの全面依存である。

金融投資なら、

• 通貨を分け

• 国を分け

• 経済圏を分け

• 政治リスクを分散できる

だが、不動産はそれができない。

結果として、人生そのものが「日本という箱」に固定される。

これは投資の問題ではなく、

生き方の可動域を自ら狭めているという問題だ。

見ている世界が脳を小さくする:成熟しない人間の完成

人間の思考は、見ている世界に比例する。

• 抽象を扱えない

• 数字が苦手

• 確率や構造を理解しない

• 見えるものだけで判断する

こうした姿勢を続けていると、年齢とともに人は成熟するどころか、

むしろ思考は縮んでいく。

若い頃は「経験不足」で済んだものが、

年を取るにつれ「知性の限界」になる。

そして最終的に、

• 世界観は小さく

• 人生観も浅く

• 他人の人生や投資を批判するだけの人間になる

投資対象の選択は、

その人の知性・柔軟性・成長意欲を如実に表す。

大都市では不動産価格が上がっているいますが、地方での不動産投資は難しそうですね。

流動性の部分で動かしにくいというのも大きいですね。

今ならインデックスよりも大きなリターンを狙いながら、ダウンサイドリスクをヘッジし、ラチェット運用できる『元本確保型ファンド(Magjificent7)』で運用しよう。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ:資産を選んでいるつもりで、実は人生を選んでいる

金融投資と不動産投資の違いは、

「どちらが儲かるか」ではない。

• 動ける人生か

• 固定された人生か

• 構造を理解する人生か

• 見えるものに縛られる人生か

という、生き方そのものの選択である。

数字や目に見えないものを理解しようとしない人間は、

結果として、最も重く、最も不自由で、最も逃げ場のない選択をしてしまう。

投資とは、資産形成の手段ではない。

その人がどこまでの世界を生きられるかを決める行為である。

そしてそれは、年齢を重ねるほどに、

取り返しのつかない差として表面化していく。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/35371/trackback

を比較する")

~フィデリティ投信~")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")