近年、上場企業の経営陣や従業員に付与されるストックオプションは、報酬の一環として重要な位置を占めるようになった。特に株価上昇局面では多額のキャピタルゲインを生み出す可能性があり、個人にとっても資産形成の大きな柱となる。しかし、日本の税制上、ストックオプションの行使や株式売却に伴う課税は決して軽くなく、タイミングや居住地によって負担が大きく変わり得る。そこで一部の経営者や投資家が注目するのが、「シンガポールなど海外に移住してから行使・売却する」ことで税務上のメリットを得られるかという論点である。本稿では、日本の制度の仕組み、国外転出時課税制度、移住後の日本との関係、シンガポールに代表される移住先の税制を整理し、実際に税金を抑えられるかどうかを総合的に検討する。

日本のストックオプション課税の仕組み

国外転出時課税制度の存在

非居住者となった後の日本側の課税関係

シンガポール側の課税制度

実際に税金を安くできるかの判断要素

日本のストックオプション課税の仕組み

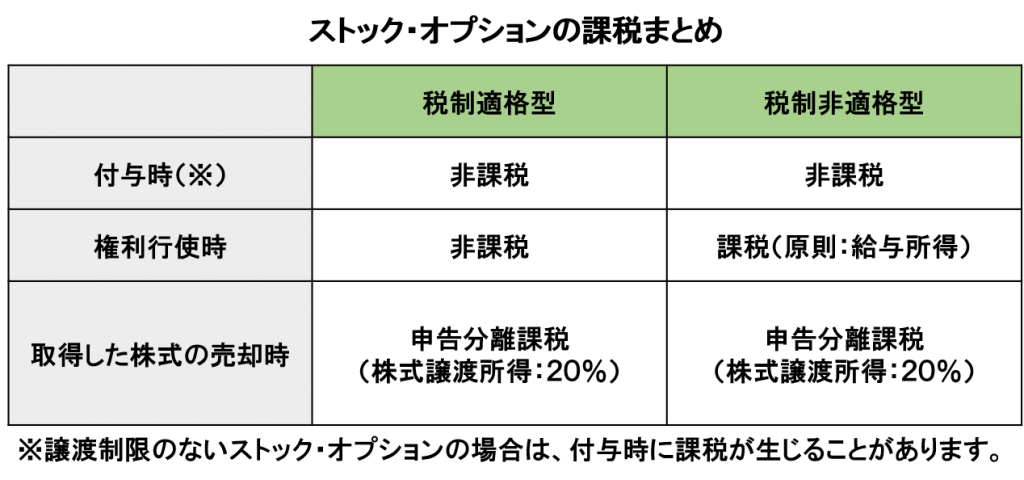

まず前提として、日本におけるストックオプション課税の基本構造を押さえておく必要がある。大きく「通常型」と「税制適格型」に分けられ、それぞれ課税タイミングと税率が異なる。通常型の場合、権利行使時点で「行使時株価 − 行使価格」の差額が給与所得として課税される。これは最高で所得税45%+住民税10%という累進課税の対象となり、実効税率が55%を超えることすらあり得る。一方、税制適格型は一定の要件(上場企業、権利行使から2年以上の保有など)を満たすと、行使時課税が繰延べられ、売却時に譲渡所得として一律20.315%で課税される。いずれの場合も、タイミング次第で負担感が大きく変わる仕組みになっている。

国外転出時課税制度の存在

海外移住を検討する際に、忘れてはならないのが「国外転出時課税制度」である。これは2015年に導入された制度で、1億円を超える有価証券等を保有する者が非居住者になるとき、その含み益に課税するというものだ。対象には上場株式や未行使のストックオプションも含まれる場合があるため、移住前に大きな含み益を抱えていると、実際には売却していないにもかかわらず課税されるリスクがある。この制度により、単純に「移住してから売却すれば非課税になる」と考えるのは危険であり、事前に自分が対象となるかどうかを確認しなければならない。もし対象になる場合は、移住前に一部を現金化する、含み益を調整するなどの対応が必要となる。

非居住者となった後の日本側の課税関係

移住し、税務上の「非居住者」となった場合、日本で課税されるのは原則として国内源泉所得に限られる。つまり、日本株式の譲渡益は通常、日本では課税されないことになる。ただし例外があり、いわゆる「事業譲渡類似株式」と見なされるケースや、税制適格ストックオプションの譲渡については、日本で課税権が残る可能性がある。また、日本と移住先との間に租税条約がある場合には、その条約上の取り決めによって課税権の帰属が変わることもある。たとえば、シンガポール居住者が日本株を売却した事例では、15.315%の税率で日本において課税されたケースも報告されている。したがって「非居住者なら常にゼロ課税」とは限らず、日本側の制度と条約の両面から確認が不可欠である。

シンガポール側の課税制度

一方、移住先の代表例であるシンガポールの税制をみると、ストックオプションには「行使時課税」が採用されている。具体的には、行使時点での株価と行使価格との差額が給与所得として課税される。ただし、株式を売却した際のキャピタルゲインについては、一般個人の場合非課税である点が大きな特徴だ。このため、行使時に課税された後は、株価上昇益を売却益として享受しても追加課税は発生しない。また、シンガポールには特定条件を満たすと課税を繰延べできる制度(QEEBRなど)も存在し、制度をうまく利用することで負担を軽減できる場合がある。したがって、売却時の課税が重い日本に比べ、シンガポールでは有利な局面が多いといえる。

実際に税金を安くできるかの判断要素

以上を踏まえると、移住してからストックオプションを行使・売却することで税負担を下げられる可能性は確かに存在する。ただし、それは以下の条件を満たす場合に限られる。

• 移住前に国外転出時課税の対象とならない、あるいは対応を済ませていること

• 移住先の課税制度が有利であり、特に売却益非課税の恩恵を受けられること

• 日本側で課税対象となる例外(事業譲渡類似株式など)に該当しないこと

• 租税条約によって課税権が移住先に帰属していること

• 届出や納税管理人の手続きが適正に行われていること

これらを満たす場合、例えば日本に居住していれば行使時55%課税、売却時20%課税の二重負担となるところを、シンガポールに移住すれば行使時のみ課税、その後の売却益は非課税、という形で大きな差が出る可能性がある。

日本の税制はホントに酷いですね。

大きな収入や資産が築けたら日本から出ましょう。海外移住を考えているなら、最初から海外投資していた方がいいです。

最新の海外投資情報については、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

ストックオプションの税務戦略として「海外移住後に行使・売却する」という方法は、理論上は税負担を軽くできる魅力的な手段である。しかし、日本には国外転出時課税制度が存在し、非居住者となった後も一部ケースで日本に課税権が残ることがある。また、移住先の制度も一枚岩ではなく、シンガポールのようにキャピタルゲイン非課税の国もあれば、行使時課税が重い国もある。最終的には、自身のストックオプションの種類(税制適格か否か)、含み益の規模、保有資産総額、租税条約の内容などを総合的に検討し、専門家の助言を得ながら判断することが不可欠である。単純に「移住すれば得」とは限らず、準備不足のまま移住すればかえって余計な課税を招くリスクもある。ゆえに、慎重な事前シミュレーションと正確な手続きが、最終的な節税の成否を左右する。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/36349/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")